�����չ����-���ڿ���չ�_�չ����-���ڿ�� > �չ���� > �չ������� >

[ͨ��]ǿ���ع�(600662)ͨ��

�༭�������չ����-���ڿ���չ�_�չ����-�� ����� ����ʱ�䣺2020-11-17 15:51

����

�Ϻ�ǿ���عɹɷ�����˾

�����Ϻ����¹�˾�õ��й�֤���

����ҪԼ�չ�����������ͨ��

��������

����˾�����»�ȫ���Ա����ͨ��������ʵ����ȷ���걸������ͨ���е��κ���Ū��ʵ�����Ը��߿����ش�©���������Ρ�

��˾���Ϻ����¹�˾�Ĺ��գ��Ϻ����¹�˾���յ��й�֤ȯ���Ӵ��ίԱ�ᡶ������ŵ�Ϻ����¹�˾ͨ���Ϻ�ǿ���عɹɷ�����˾�չ������鲢������ҪԼ�չ��������������֤������[2008] 1471 �ţ�����Ҫ�������£�

һ����ͨ���Ϻ�ǿ���عɹɷ�����˾�չ�������ȫ�����ԡ�

������ŵ�����Ϻ����¹�˾������ʲ�������ת�������Ϻ�ǿ���عɹɷ�����˾264,495,799 �ɹɷݣ����ºϼƽ��Ƹù�˾ 32.51%�Ĺɷݶ�Ӧ���е�ҪԼ�չ�����

����˾���Ͽ�ƾ֤����˾��������֤ȯ�����������й�˾�չ���㲽�������йػ��������������չ�����������ʵʱ������Ϣ��¶����

�ش�ͨ��

�Ϻ�ǿ���عɹɷ�����˾

���ϣϾ���һ��ʮ����

�Ϻ�ǿ���عɹɷ�����˾

�չ�������

���й�˾���ƣ��Ϻ�ǿ���عɹɷ�����˾��Ʊ�������ڣ��Ϻ�֤ȯ����Ӫҵ����Ʊ��ƣ�ǿ���عɹ�Ʊ���룺600662

�չ������ƣ��Ϻ����¹�˾ע��ص㣺�Ϻ�����ɽ��·28 ��ͨ�ŵص㣺�Ϻ�����ɽ��·28 ���չ�������ǩ�����ڣ��������������

�Ϻ�ǿ���عɹɷ�����˾�չ�������

��������

һ����������ϵ�չ������ݡ��л�����֤ȯ���������¼�ơ�֤ȯ���������й�֤���䲼�ġ����й�˾�չ���㲽���������¼�ơ��չ���㲽������������

������֤ȯ�Ĺ�˾��Ϣ��¶��������Ŀ��� 16 �š����й�˾�չ������顷�ȷ����ò���������ļ�������

�������ݡ�֤ȯ���������չ���㲽�����Ļ���������������ȫ����¶�չ��ˣ����ɷݳ����ˡ��ɷݽ������Լ�ͬ���и��ˣ������С����Ƶ��Ϻ�ǿ���عɹɷ�����˾�����¼�ơ�ǿ���عɡ����Ĺɷݣ���ֹ��������ǩ��֮�գ�������������¶�ijֹ���Ϣ�⣬�չ���û��ͨ���κ��������ǿ���ع�ӵ��Ȩ�档

�����չ���ǩ�����������ѵõ���Ҫ����Ȩ�ͺ����������Υ���չ����³̻��ڲ������е��κ��������֮�භ�졣

�ġ����ι�Ȩ��ת����ȡ���Ϻ��й����ʲ����Ӵ��ίԱ����������չ����辭�й�֤ȯ���Ӵ��ίԱ����ŵ�������չ���ҪԼ�չ������ʵ�顣

�塢�����չ��ٶ��ǰ��ձ������������������Ͼٰ�ġ����չ��˺�����Ƹ��רҵ�����⣬û��ί�п�����Ȩ�κ��������ṩδ�ڱ������������ص���Ϣ�ͶԱ������������κα�������������

1-1-1

�Ϻ�ǿ���عɹɷ�����˾�չ�������

�Ϻ�ǿ���عɹɷ�����˾�չ�������

��һ�� ����

���������У����ǻ������������м�ƾ������¼��壺

�������� ָ ָ�Ϻ�ǿ���عɹɷ�����˾�չ�������

���й�˾/ǿ���ع� ָ �Ϻ�ǿ���عɹɷ�����˾

�չ���/���¹�˾ ָ �Ϻ����¹�˾

�Ϻ�ǿ����������˾������ǿ���ع�32.51%

ǿ������ ָ

�Ĺɷݣ�Ϊ���й�˾�Ŀعɹɶ���

�����ƻ�/ ���÷� ָ �Ϻ����������ƻ������壩����˾

ְ���ֹɻ� ָ �Ϻ�ǿ����������˾ְ���ֹɻ�

�������� ָ �Ϻ����أ����壩��˾

�����ƻ��⽫����е� 20% ��ǿ���������

��Ȩ����ת���Ծ��¹�˾�����λ�ת�ñ����չ�/���ι�Ȩ��ת/

ָ �¹�˾����ǿ������Ĺ�Ȩ����ԭ�е� 25%���λ�ת

����Ϊ45%���Ӷ���ӵõ����й�˾����Ȩ��

�ٶ�

�չ�������÷�2008 ��9 �� 16 ��ǩ���ġ���

�����й�Ȩ��תЭ�顷 ָ �����������ƻ������壩����˾���Ϻ�����

��˾֮���й�Ȩ��תЭ�顷

�����й�˾�չ���㲽�������й�֤ȯ���ӹ�

���չ���㲽���� ָ

��ίԱ�����35 ��

�Ϻ��й���ί ָ �Ϻ��й����ʲ����Ӵ��ίԱ��

����Ӫҵ�����Ͻ��� ָ �Ϻ�֤ȯ����Ӫҵ��

�й�֤��� ָ �й�֤ȯ���Ӵ��ίԱ��

Ԫ ָ �����Ԫ

1-1-3

�Ϻ�ǿ���عɹɷ�����˾�չ�������

�ڶ��� �չ�������һ���չ��˵ĸ�������

��˾���ƣ� �Ϻ����¹�˾

ע��ص㣺 �Ϻ�����ɽ��·28 ��

���������ˣ� �Ż���

ע��ɱ��� ����ҷ�����ʰ������Ǫ��Ԫ

ҵ��ִ��ע����룺 310000000002048

�������ӣ� ������ҵ�����ˣ�

˰��Һ�֤����: 31004313221297X

�����룺 �����������ʽ�Ͷ�ʼ��ۺϿ��ز������ز����ؾ�

Ӫ�����⡢���ۣ���ѯӪҵ��ʵҵͶ�ʣ�����������

�漰��������ƾ����֤���ʸ�֤�����

�����ڣ� 1987 �� 12 �� 12 ������Լ������

ͨ�ŵص㣺 �Ϻ�����ɽ��·28 �ž��´���

��Ǣ�绰�� 021-63308888

�����չ��˲�Ȩ���������

��һ���չ����ϼ����ܲ��ֻ�������

���¹�˾Ϊ���ж��ʹ�˾���Ϻ��й���ί���о��¹�˾ 100%��Ȩ���Ǿ��¹�˾��ʵ�����ˡ��Ϻ��й���ί����Ȩ��������ƾ֤���л�������˾�����ȷ����������ò�������г�����ְ��

�������չ��˽����������ͼ��

�Ϻ��й����ʲ����Ӵ��ίԱ��

100��

�Ϻ����¹�˾

1-1-4

�Ϻ�ǿ���عɹɷ�����˾�չ�������

�������չ��������ƵĽ�����ҵ����

�չ��˵Ľ��ƵĽ�����ҵ�������±���ʾ��

�ֹɱ��� ע��ɱ�

��� ������ҵ ����Ӫҵ

��%�� ����Ԫ��

�Ϻ�����Ͷ������ ��·Ͷ�ʡ����ʣ�����·������ɵ����غͲ���Ŀ��

1 52.125 80,000

˾ �����Լ�Ͷ����ѯ

�Ϻ�������ҵ���� ���ز����ء��������̽�������Ŀ��㡢��ҵ��㡢

2 100 15,000

˾ ����װ�ꡢ���ز���ѯ�������ͣ�

�Ϻ��н�����������

3 ��ͨ���� 60 10,000

��˾

�Ϻ���������������

4 ʵҵͶ�ʣ��������������а����º���Ӫ�����ؿ��� 84 300,000

��˾

�Ϻ����ڽ�ͨ���ɷ� ��ͨ IC ���Ľ��졢���С����㴦�£���ͨ��������ϵ

5 66.32* 15,000

����˾ �Ŀ��ء�Ͷ�ʵ�

�Ϻ����¹������¹�

6 ���ʺ������³а����Ӫ,�Ļ�����������ı�ͳа�� 80 6,000

������˾

�Ϻ�������������� ���������õؿ��ڴ��°칫����Ԣ�ۺ�¥���������⡢

7 51 36,300

��˾ ���ۡ������ù�Ͷ�ʽ��������زƸ�����ѯ���µ�

�Ϻ���ʿʵҵ�����壩 ���������ؼ��������ڽ�ͨ���ˣ��������������γ���

8 27.88 122,713

�ɷ�����˾ �˵�

�Ϻ���ͨͶ�ʣ����壩 ��Ȩ�����ڵ��ʲ�����Ϊ��ͨ�����취������Ŀ���

9 100 250,000

����˾ �ʽ�ʵҵͶ�ʵ�

�Ϻ��ú����سɳ���

10 ����ǰ�ڿ��غͻ����취���������ز����ز� 75 20000

��˾

�Ϻ��û�ز��ɳ��� ���ش��ǰ�ڿ��أ������취������ʵҵͶ����Ͷ��

11 80 10000

��˾ ��㣬���ز����ز�����Ϣ��ѯ����ҵ���

�Ϻ�������������� �칫����Ԣ�ۺ�¥�Ľ��������⡢���ۡ������ù�Ͷ

12 51 60000

��˾ �ʽ��������زƸ������ѯ����

�Ϻ���ͨ����������

13 ʵҵͶ�ʡ������ͨ������㼰�ۺϿ��ز� 66.13 5,270,000

��˾

*���¹�˾ֱ�ӳ����Ϻ����ڽ�ͨ���ɷ�����˾��Ȩ 38.73%����ͨ����ع��ӹ�˾��ӳ����Ϻ����ڽ�

ͨ���ɷ�����˾��Ȩ27.59%��

�����չ��������µ�Ӫҵ���������IJ���״��

���¹�˾������1987��12�£�ע��ɱ�252.7��Ԫ��ע������Ϻ�����Ҫ��

Ӫ�����Ϻ��������µ���ҪӪҵΪ�����Ϻ��е��ֶ��Ϻ���ͨ�����취�����н�

��ٰ�Ͷ�ʴ�㡣

1-1-5

�Ϻ�ǿ���عɹɷ�����˾�չ�������

���¹�˾�������Ķ�Ҫ�����������£�

��Ԫ:Ԫ

��Ŀ 2007 �� 12 ��31 �� 2006 �� 12 ��31 �� 2005 �� 12 ��31 ��

���ʲ� 166,656,542,779.96 139,060,161,472.22 118,184,677,106.85

���У���ʲ� 25,531,917,821.62 24,350,358,057.74 26,800,512,250.32

Ƿծ�ϼ� 99,137,855,282.07 80,076,152,958.77 66,456,163,697.80

���У��Ƿծ 13,182,145,672.73 12,402,466,982.53 11,420,819,259.54

ȫ����Ȩ��ϼ� 67,518,687,497.89 28,919,231,556.86 26,578,778,712.61

��Ŀ 2007 ��� 2006 ��� 2005 ���

��ӪӪҵ���� 10,318,334,495.45 8,842,632,592.16 5,281,560,255.13

�����ܶ� -670,010,373.96 -606,334,665.77 -817,743,400.05

������ 180,030,002.14 5,966,919.01 2,814,195.19

ע������ 05��06 ������ݣ���Ϊժ����Ȳ������ߵ�δ����������

�ġ��չ�������������ܵ������ͷ��������ͷ����ش��������ϻ��ٲõĻ���

���¹�˾���������δ�ܹ������ͷ�����֤ȯ�г������صij��⣩������

�ͷ��������漰�뾭�þ����йص��ش��������Ͽ����ٲõ��κ��ͷ���

�塢�չ��˶��¡����¡������ְԱ����

�Ƿ�ȡ

������

��þ�

���� ���� ���Ȼ� �ھ��¹�˾��ְ���� ��������˾��ְ����

ס��

�����

����Ȩ

�Ϻ�������������˾���³����Ϻ�����Ͷ����

�Ż��� �й� �Ϻ� �� ��ί��Ǽ���˾�� ��˾���³����Ϻ����ڽ�ͨ���ɷ�����˾��

�³����Ϻ����¹������´������˾���³�

����» �й� �Ϻ� �� ��ί����Ǽ渱��˾�� ��

ëС�� �й� �Ϻ� �� ����˾�� ��

�Ϻ���ͨͶ�ʣ����壩����˾���³����Ϻ���

�Ž�ΰ �й� �Ϻ� �� ����˾��

����ҵ����˾���³�

���γ� �й� �Ϻ� �� ����˾�� �Ϻ���ʿʵҵ�����壩�ɷ�����˾���³�

����õ �й� �Ϻ� �� �ܹ���ʦ ��

����ְԱ�����������δ�ܹ������ͷ�����֤ȯ�г������صij��⣩����

���ͷ��������漰�뾭�þ����йص��ش��������Ͽ����ٲõ��κ��ͷ���

�����չ��˳��С������������й�˾�ٷ�֮�����Ͽ�������ɷݵĻ���

������������ǩ��֮�գ����¹�˾�ھ��ڡ������������й�˾ӵ��Ȩ��Ĺ�

1-1-6

�Ϻ�ǿ���عɹɷ�����˾�չ�������ݵ����߳��ù�˾�ѿ��йɷ�5%�Ļ������±���

��� ��ӵ��Ȩ���

���й�˾���� ��ע

��Ȩ����(%)

���¹�˾�����Ϻ���ͨ������������˾

1 �Ϻ���ͨ�����ɷ�����˾ 58.43 66.13%��Ȩ�ģ��Ϻ���ͨ������������˾����

���й�˾58.43%�Ĺɷ�

���¹�˾�������й�˾ 22.96%�Ĺɷݣ����¹�

�Ϻ���ʿʵҵ�����壩�ɷ���

2 27.88 ˾��ȫ���ӹ�˾�Ϻ���ͨͶ�ʣ����壩����˾

��˾

�������й�˾4.91%�Ĺɷ�

�����������⣬���¹�˾�����ڳ��С����ƾ������������й�˾5%���ϹɷݵĻ�����

�ߡ��չ��˳ֹ� 5%���ϵ����С����Ρ�֤ȯ��˾�����չ�˾���������ڻ���

�Ļ���

��ֹ��������ǩ��֮�գ����¹�˾�ֹ� 5%���ϵ����С����ι�˾��֤ȯ��˾�����չ�˾���������ڻ����Ķ�Ҫ�������±���ʾ��

ע��ɱ� ���¹�˾��ӵ��

���ڻ������� ��ע

����Ԫ�� ��Ȩ�������%��

���¹�˾ֱ�ӳ��� 7.97%��ͨ��ȫ

����֤ȯ�ɷ�����˾ 329,383 9.08 ���ӹ�˾�Ϻ���ͨͶ�ʣ����壩��

��˾��ӳ���1.11%

�������֤ȯ�ɷ�����˾ 671,576 9.65

�Ϻ�������������˾ 250,000 20

��һ���������˾ 10,000 20

�����������⣬���¹�˾�����ڳ����������ڻ���5%���Ϲ�Ȩ�Ļ�����

1-1-7

�Ϻ�ǿ���عɹɷ�����˾�չ�������

������ �չ�Ŀ��

һ�� �����չ�Ŀ�꼰�ڽ��� 12 �����ڼ̳��������й�˾�ɷݿ��ܴ�������ӵ��Ȩ��ĹɷݵĴ���

�����Ϻ����е����йز��ֵľ�����Ҫ�����չ���Ҫ��Ҫǿ�����гɱ��Թ�����Ӫ��ҵ������������������Ӫ��ҵ���³̶ȣ���ʵ�븡�ֹ������ȼ�ı��ǿ����Ӫ��ҵ�Ĺ������롰��������λ��

�չ��˽������ڽ��� 12 �����ڼ̳�����ǿ���عɹɷݴ��㣬Ҳ��ǿ�������������й�˾�ɷݾٰ촦���Ĵ���Ͳ��á����� �չ������������չ����������е���ɴ�ʩ

1�����¹�˾2008 ����Ĵΰ칫��������о�������ͨ�������õ����ƻ������е�ǿ������20%��Ȩ���¼���

2��ǿ��������ҹɶ��Ἧ�����ͨ�����ߣ�ͬ���ɹɶ������ƻ��������е�ǿ������20 ����Ȩ��ת�����¹�˾��

3��2008 ��9 �� 16 �գ����¹�˾�뵱���ƻ�ǩ���ˡ����й�Ȩ��תЭ�顷���;��¹�˾���õ����ƻ������е�ǿ������20%��Ȩ�濢Э�顣

1-1-8

�Ϻ�ǿ���عɹɷ�����˾�չ�������

���Ľ� �չ�����һ�������չ�ʵ��ǰ����Ҫ����

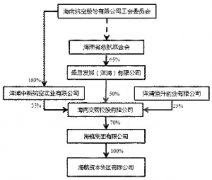

�����չ����ǰ�����¹�˾����ǿ������25%�Ĺ�Ȩ��ǿ������Ϊǿ���عɵĿعɹɶ����������й�˾ǿ���ع�264,495,799 �ɡ�ռ���й�˾�ܹɱ� 32.51%�Ĺɷݡ�

���¹�˾ͨ�����������й�˾�عɹɶ�ǿ������20%��Ȩ�ķ������걾Ǯ���չ������λ�ת���¹�˾������ǿ������45%�Ĺ�Ȩ���Ӷ���ӵõ����й�˾����Ȩ�������չ�Ϊ���й�˾�ɷݵļ��ת�á�

��һ����������ת�ı�Ĺ�Ȩ

��������ת��Ĺ�ȨΪ�����ƻ������е�ǿ������20%�Ĺ�Ȩ��ͨ����������ת�����¹�˾������ǿ������45%��Ȩ����ͨ��ǿ�������ӳ������й�˾ǿ���ع�264,495,799 �ɡ�ռ���й�˾�ܹɱ� 32.51%�Ĺɷݡ�

��������������תǰǿ�������Ȩ���������

���¹�˾ �����ƻ� ְ���ֹɻ� ��������

25 �� 20 �� 35 �� 20 ��

ǿ������

32.51��

ǿ���عɶ����չ���������

2008 �� 9 �� 16 �գ����¹�˾�뵱���ƻ�ǩ�������й�Ȩ��תЭ�顷������Э�飬�����ƻ�������¹�˾����ת����ǿ������ӵ�е� 20%��Ȩ�����Ȩ�档��������ת���¹�˾������ǿ������45%�Ĺ�Ȩ����Ϊǿ�������һ

1-1-9

�Ϻ�ǿ���عɹɷ�����˾�չ��������ɶ��������ƻ������ٳ���ǿ������Ĺ�Ȩ�����λ�ת��ʵ�齫���¾��¹�˾��ӽ���ǿ�����������е����й�˾ǿ���عɡ�

�����չ�����ȡ���Ϻ��й���ί�������õ��й�֤�����ŵ��

�����չ���ɺ��չ�����ǿ���ع�ӵ��Ȩ��Ĺɷݱ������߳� 30%�����ա��չ���㲽��������ɻ������չ����Ѿ�����ҪԼ�չ������չ��˽����й�֤����������ҪԼ�չ���������롣

��������ת��ɺ�ǿ�������Ȩ���������

���¹�˾ ְ���ֹɻ� ��������

45 �� 35 �� 20 ��

ǿ������

32.51��

ǿ���ع���������תЭ����ϸ����

��һ�������չ��ķ���

�����չ��Թ��й�Ȩ����ת�ķ����ٰ졣

���������¹�˾�뵱���ƻ�ǩ��ġ����й�Ȩ��תЭ�顷����Ҫ����

1�����й�Ȩ�������������ƻ�

2�����й�Ȩ���뷽�����¹�˾

3�����й�Ȩ����ת����Ŀ�������� ǿ������20%���й�Ȩ

4�������Ȩ�������й�˾Ȩ������� ǿ������Ϊǿ���عɵĿعɹɶ����������й�˾ǿ���ع�264,495,799 �ɡ�ռ���й�˾�ܹɱ� 32.51%�Ĺɷݡ�ͨ����������ת�����¹�˾������ǿ������45%��Ȩ����ͨ��ǿ�������ӳ�����

1-1-10

�Ϻ�ǿ���عɹɷ�����˾�չ��������й�˾ǿ���ع�264,495,799 �ɡ�ռ���й�˾�ܹɱ� 32.51%�Ĺɷݡ�

5��Э��ļ�Ч����ֹ��Э����˫Ҫ�춨�����˻���Ȩ�����������ӡ��˫����Ԫ�Ӹǹ��º��Ա��Ϻ��й����ʲ����Ӵ��ίԱ������õ��й�֤ȯ���Ӵ��ίԱ���ҪԼ�չ��Ŀ����֮�����Ч��

Э���������������֮һ����ֹ����1����Э�����Э��ͬ��������������ֹ����2�����п�����ʹ��Э�鲻�����У�����Э����������ȷ�Ϻ���ֹ����3����Э��δ���й����ܲ��ֺ�����ֹ����4 �������й��йط����Ӧ��ֹ�����������ġ������չ���Ȩ��������

������������ǩ��֮�գ������⻮ת��ǿ������ 20%�Ĺ�Ȩ��������Ѻ�Ͷ������ת�õ�����ǿ��������е�ǿ���ع� 32.51%�Ĺɷ�Ҳ��������Ѻ�Ͷ��������

�չ���δ�������õ�Ȩ��������������濢����Ӫҵ��Լ��������Ѻ���ɷݱ���Ȩ���õ�ί�л����಼�á�

1-1-11

�Ϻ�ǿ���عɹɷ�����˾�չ�������

����� �ʽ����������չ����ɹ��й�Ȩ����ת���������漰�ʽ���

1-1-12

�Ϻ�ǿ���عɹɷ�����˾�չ�������

������ ��������һ������ 12 �����ڶ����й�˾��ӪӪҵ�ĺ�������

���� 12 ����û�иı�ǿ���ع���ӪӪҵ�Ĵ��㣬Ҳû�ж�ǿ���ع���ӪӪҵ�ٰ��ش����Ĵ��㡣

�������� 12 �����ڶ����й�˾�����ӹ�˾���ʲ���Ӫҵ�ĺ�������

�չ��˽�û�����ڽ��� 12 �����ڣ���ǿ���عɻ����ӹ�˾���ʲ���Ӫҵ�ٰ���ۡ��鲢�������˺ϻ�������Ĵ��㣬����û��û��ʲ���������㡣���������й�˾���»�����ְԱ�ĺ�������

�չ������ı����й�˾���ζ��»������ְԱ�Ĺ��ɣ����ޱ䶯���»��ж��µ����������ڡ���ѡ���µĴ�������顢�Ļ����й�˾�����ְԱ�Ĵ�������顣�չ����������ɶ�֮��û�оͶ��¡������ְԱ����������κ���Լ����Ĭ����

�ġ����й�˾�³���

�չ���δ�жԹ�˾�³��ĵĴ��㡣

�塢�Ա��չ���˾����Ա��Ƹ�δ���

�չ���δ�ж�ǿ���ع�����Ա��Ƹ�����任���㡣

�������й�˾�ֺ����ߵ��ش���

�����չ���ɺ��չ��˽��������й�˾���зֺ������ȹ̡�

�ߡ����������й�˾Ӫҵ����֯�������ش�Ӱ��Ĵ���

������������ǩ���գ�������������¶����Ϣ�⣬�չ��������������й�˾Ӫҵ����֯�������ش�Ӱ��Ĵ��㡣

�������ǿ���ع������������ش�任���չ��˽��Ͽ�ƾ֤��ɷ�����ò

1-1-13

�Ϻ�ǿ���عɹɷ�����˾�չ��������Ҫ������������ɺ���ʩ����Ϣ��¶����

1-1-14

�Ϻ�ǿ���عɹɷ�����˾�չ�������

���߽� �����й�˾Ӱ���˵��һ�������չ������й�˾�����Ե�Ӱ��

�չ��˱����չ��ٶ������й�˾��ְԱ�������ʲ��걸���������������ᷢ��Ӱ�죬���й�˾�Խ����ж������ֶΣ��ڲɹ�����������������ʶ��Ȩ�ȷ�����عɹɶ�����ʵ�����˱��ֶ�����

�չ������ǣ�

�����չ���ɺ��Ͽ�ʵ�֡���ָ������������й�˾����������

��һ�����������й�˾֮��ְԱ����

1���������й�˾����˾��������˾�������»����顢���������˵ȸ����ְԱ�������й�˾���չ��ˡ��չ��˵�ȫ��������ҵ���չ��˵Ŀعɹ�˾֮��˫����ְ��

2���������й�˾���Ͷ������¼���Ϊ������չ���֮����ȫ������

�������������й�˾�ʲ������걸

1���������й�˾���ж����걸���ʲ���

2���������й�˾�������ʽ��ʲ����չ���ռ�õ�����

�������������й�˾�IJ���������

1���������й�˾���������IJ������ֺͶ����IJ�������ϵͳ��

2���������й�˾�������͡������IJ��������ƶȺͶԷֹ�˾���ӹ�˾�IJ�������ƶȡ�

3���������й�˾���������п����������չ��˹���һ�������˻���

4���������й�˾�IJ���ְԱ�����չ��˼�ְ��

5���������й�˾����������˰��

1-1-15

�Ϻ�ǿ���عɹɷ�����˾�չ�������

6���������й�˾���Ի����������������������չ��˲��������й�˾���ʽ���ʹ��

���ģ��������й�˾����������

�������й�˾ӵ�ж������걸����֯���������չ��˵Ļ�����ȫ�ָ���

���壩�������й�˾Ӫҵ������

1���������й�˾ӵ�ж�����չ���������ʲ���ְԱ�����ʺ��ֶΣ����й�˾���������г����������ֶΡ�

2���������й�˾Ӫҵ����������ͬҵ��������

1�����¹�˾�����Ϻ���ʿʵҵ�����壩�ɷ�����˾���³ƣ���ʿ�ɷݣ�

22.96%�Ĺɷݣ�Ϊ��ʿ�ɷݵĵ�һ��ɶ�����ȫ���ӹ�˾�Ϻ���ͨͶ�ʣ����壩����˾���а�ʿ�ɷ�4.91%�Ĺɷݡ�ǿ���ع����ʿ�ɷݴ���ͬҵ������

���¹�˾�������������õ�ͬҵ������Ŀ�������Ϻ��е��ּ�ı�ﻮ���Ϻ��й���ί�⽫���¹�˾ֱ�Ӽ�ͨ���Ϻ���ͨͶ�ʣ����壩����˾��ӳ��еİ�ʿ�ɷݹ���41,047.93��ɣ�ռ�ܹɱ���27.88�����Ĺ�Ȩ����ת���Ϻ������Ҳ������壩�ܹ�˾��ͬʱ��ʿ�ɷ��⽫���������йɷ�����˾��Ȩ�Լ���ҵ֤ȯ�ɷ�����˾��Ȩ��ĸ��˾���У������ȫ���ʲ���Ƿծ���۸����¹�˾�������Ϻ������Ҳ������壩�ܹ�˾�����йɷݹ�����ӵ�еĶ������������㲿��Ӫҵ��ɵ��ʲ���Ƿծ����ʿ�ɷݵ���������¶�������������й����ܲ��ֱ����С�������õ��������¹�˾�����ٳ��а�ʿ�ɷݵĹ�Ȩ��

����������ɺ��¹�˾��ǿ���عɽ�����ͬҵ������

���¹�˾���ǣ�

��ʿ�ɷ�������ɺ�������ʵ���õķ��Ӱ�����ǿ���عɼ�ĸõ�ͬҵ������Ŀ��

2�����й�˾ǿ���ع�����عɹɶ�ǿ���������ͨ�ķ��زƸ���

1-1-16

�Ϻ�ǿ���عɹɷ�����˾�չ�������

ǿ���ع�Ӫҵ�����걸�������������ֶΣ��Կعɹɶ����������ҵ������������ء�

���� ��������Ӫҵ����

��һ�����¹�˾�����ӹ�˾��ǿ���عɽ������������Ӫҵ�������£�

��� �ӹ�˾ ����Ӫҵ����

2007 �Ϻ�������������ײ�����˾ С�ͳ����20��Ԫ��������3.2��Ԫ

2008 �Ϻ�������������ײ�����˾ ���Խ�ͨ�������1.9250��Ԫ

�� ͬʱ���¹�˾���µ��Ϻ����ڽ�ͨ���ɷ�����˾��ǿ���عɴ����ʽ������أ�ǿ���عɴ��Ϻ����ڽ�ͨ���ɷ�����˾������ͨ������ͨ�������ǿ���ع�С�ͳ��ϔ�ɥ��

������ǿ�����弰�����������й�˾��������Ӫҵ��������Ԫ��Ԫ��

1���ɹ���Ʒ

���������� 2007�� 2006�� 2005�� Ӫҵ���� ��������

�Ϻ�ǿ���Ƽ��ɳ�����˾ 2,575,050.00 1,664,860.003,522,030.00�����ơ��Ƽ����� ʱ��

�Ϻ�ǿ����������˾ 2,812,172.18 736,782.441,069,610.00���Ϸ� ʱ��

�Ϻ�¬ǿ���ز����ز�����˾ -37,877,660.00 -������· 886 ���̵� ʱ��

�ϼ� 5,387,222.1840,279,302.444,591,640.00

2�� ������Ʒ

��ҵ���� 2007�� 2006�� 2005�� Ӫҵ���� ��������

�Ϻ���ǿ������������˾ 4,477,810.47 1,339,745.54 6,493,277.23 ������ ʱ��

�Ϻ���ǿ������������˾ 16,003,649.57 12,200,880.34 9,677,521.37 �������� ʱ��

�Ϻ��깫������������˾ 1,182,017.07 - - ������ ʱ��

�Ϻ��깫������������˾ 7,658,974.36 9,156,170.94 9,678,940.17 �������� ʱ��

�Ϻ�ǿ��������������˾ 60,909,883.21 10,329,316.24 - �������� ʱ��

�Ϻ��ֶ�ǿ����������˾ 53,078,612.52 - - �������� ʱ��

�Ϻ���ǿ���ز���������˾ 366,000.00 333,000.00 - �������� ʱ��

�Ϻ���ǿ���ز���������˾ 150,000.00 300,000.00 ������� ʱ��

�Ϻ�����������������˾ 772,649.57 �������� ʱ��

1-1-17

�Ϻ�ǿ���عɹɷ�����˾�չ�������

�ϼ� 143,826,947.20 33,659,113.0626,622,388.34

3�������ɳ�

��ҵ���� 2007�꣨ռ���������2006�꣨ռ���������2006�꣨ռ��������� ��������

�Ϻ�ǿ������������˾ 100% 100% 100% ʱ��

4��������Ӧ�ա�Ӧ����Ǯ���Ӧ�յ���

ռ����Ӧ�յ������ı���

���������� 2007���� 2006����

2007��β 2006��β

�Ϻ���ǿ������������˾ 12,100,000.00 13,280,000.00 21.01% 18.92%

�Ϻ��깫������������˾ 5,500,000.00 3,900,000.00 9.55% 5.56%

�Ϻ�ǿ��������������˾ 40,000,000.00 53,000,000.00 69.44% 75.52%

�ϼ� 57,600,000.00 70,180,000.00 100.00% 100.00%Ӧ���˿�

ռ����Ӧ���˿����ı���

���������� 2007���� 2006����

2007��β 2006��β

�Ϻ���ǿ������������˾ 198,768.02 575,586.80 0.53% 4.57%

�Ϻ��깫������������˾ 65,702.59 116,474.16 0.17% 0.93%

�ϼ� 264,470.61 692,060.96 0.70% 5.50%����Ӧ�տ�

ռ��������Ӧ�տ����ı���

���������� 2007���� 2006����

2007��β 2006��β

�Ϻ�ǿ����������˾ 327,546.00 141,910.00 0.68% 0.18%

�Ϻ�ǿ����ҵ����˾ 10,564.00 44,596.00 0.02% 0.06%

�Ϻ���ǿ������������˾ 294,000.00 6,116,100.00 0.61% 7.92%

�Ϻ��깫������������˾ - 1,716,800.00 - 2.22%

�ϼ� 632,110.00 8,019,406.00 1.31% 10.38%����Ӧ����

ռ��������Ӧ�������ı���

���������� 2007���� 2006����

2007��β 2006��β

1-1-18

�Ϻ�ǿ���عɹɷ�����˾�չ�������

�Ϻ�ǿ���Ƽ��ɳ�����˾ 50,190.00 142,060.00 0.02% 0.06%

�Ϻ���ǿͶ������˾ - 210,000.00 - 0.09%

�Ϻ�ǿ����ҵ����˾ - 51,700.00 - 0.02%

�Ϻ�����(����)����˾ 10,718,163.00 - 5.22% -

�Ϻ�ǿ��������������˾ 1,698,848.05 1,698,848.05 0.83% 0.71%

�Ϻ���ǿ���ز���������˾ 861,000.00 1,227,000.00 0.42% 0.51%

�ϼ� 13,328,201.05 3,329,608.05 6.49% 1.39%

2007 �������Ӧ��¶������

1) ���й�˾�����Ϻ�ǿ����������˾�칫¥�������������Ϻ�ǿ����ҵ����˾��������734,861.44

Ԫ��

2) �����յ��Ϻ�ǿ�������д����ͷ��ɳ���Ǯ��49,315,768.51Ԫ��

3) �Ϻ���ǿ������������˾�������й�˾��˾�칫¥������˾��������280,000.00Ԫ��

4) �Ϻ���ǿͶ������˾����Ϊ����˾��Ǯ�ṩ4,758,000.00Ԫ�������ܡ�

5) ���й�˾��Э���21,417,883.00Ԫ�������е��Ϻ�ǿ����ý��ҵͶ������˾19%�Ĺ�Ȩת�ã�ת�ú�˾�����ٳ����Ϻ�ǿ����ý��ҵͶ������˾�Ĺ�Ȩ��

������������Ӫҵ�����������IJ�Ӫҵ������������������ʩ�����۹��ʹ�����û��ͨ��ΰ��Ĺ�������Ӫҵ���û�������Ӫҵ�ǹ������Ⱦٶ��ֺ����й�˾�����й�˾�ɶ���������С�ɶ��ĺô����ġ���������������Ӫҵ��ֹͣ��ͬҵ����������

Ϊ��ֹͣͬҵ������ֹͣ����̭δ��Ҳ�������������й�˾֮��Ĺ�������Ӫҵ���չ��������������ǣ�

����˾������������й�˾��ʵ�����˵�ְλ�ֺ�ǿ���عɵĺô�������˾������ǿ���ع��ʲ���Ӫҵ��ְԱ����������֯��������Ķ����ԣ���ʵ����ǿ���عɶ������������������Ͽ����ء��л�������˾�����͡��Ϻ�ǿ���عɹɷ�����˾�³̡��Ļ�������ʹ������˾�����Ķ�������������Ӧ���ij��š��������Ρ�

����˾��������������й�˾��ʵ�����˵�����ù�ñ���˾����ʵ������ְλ�����й�˾�뱾��˾�Ĺ�������Ӫҵ�����κζ��������Ĵ�ʹ���й�˾�Ĺɶ������»������Ӻ����й�˾������ɶ�����Ȩ��ľ��ߡ�

�����й�˾�����뱾��˾�ٰ��������Ӫҵ����˾���ǣ�����ʹ����Ӫҵ�ļ�ֵ

1-1-19

�Ϻ�ǿ���عɹɷ�����˾�չ��������Լ�����Э�����������Ӫҵǰ�ṫ�����������������Ȧ��������ó������Ӫҵ�Ļ����Ͼ���ġ�����˾����Ҫ�����й�˾���Ե��������κ�һ���г���������Ӫҵ�и���Ȧ���˵�ǰ��Աȸ��Żݵ�ǰ�ᡣ

1-1-20

�Ϻ�ǿ���عɹɷ�����˾�չ�������

�ڰ˽� �����й�˾֮����ش�����Ӫҵ

�չ����Լ��չ��˵Ķ��¡����¡������ְԱ�ڱ����������ǩ��֮��ǰ��ʮ�ĸ����ڣ�δ���������ش�����Ӫҵ��

1����ǿ���عɼ����ӹ�˾�ٰ��ʲ�����Ӫҵ�ĺϼƽ�����3000��Ԫ���ܸ��ڱ��չ���˾�������ƵĹ鲢�����������ʲ�5%���ϵ�����Ӫҵ��

2����ǿ���عɵĶ��¡����¡������ְԱ�ٰ�ĺϼƽ��߳������ 5

��Ԫ���ϵ�����Ӫҵ��

3������Ļ���ǿ���عɶ��¡����¡������ְԱ�ٰ��⳥���ܴ��������κ���ͬ���ã�

4����ǿ���ع����ش�Ӱ�����������ǩ�����ܻ�̸����Լ��Ĭ�����ܲ��á�

1-1-21

�Ϻ�ǿ���عɹɷ�����˾�չ�������

�ھŽ� ǰ 6 ���½�����������Ӫҵ�ɷݵĻ���һ������˾���ύ��������֮��ǰ��������û��ͨ��֤ȯ����Ӫҵ����֤ȯ����Ӫҵ����ǿ���عɹ�Ʊ��

����������������ǩ��֮��ǰ�������ڣ��չ��˾��¹�˾���¡����¡������ְԱ����ֱϵ֧����ͨ��֤ȯ����Ӫҵ����֤ȯ����Ӫҵ����ǿ���عɹ�Ʊ�Ļ������£�

����Ӫҵ��Ŀ ����Ӫҵ��ֵ����

���� ְ�� ������ ����Ӫҵʱ��

���ɣ� ��Ԫ/�ɣ�

��˾���Ż���

�ž��� ���� 2008�� 4 �� 20,000 8.20

֮��

- 2008�� 7 �� 6,000 ��

1-1-22

�Ϻ�ǿ���عɹɷ�����˾�չ�������

��ʮ�� �չ��˵IJ�������һ���� �� �� ���Ż�ʦ����(2008)��22293��

���Ϻ����¹�˾��

��������˺��Ϻ����¹�˾�����¼�ƹ�˾���������������� 2007 �� 12 �� 31

�յ��ʲ�Ƿծ���鲢�ʲ�Ƿծ����2007 ��ȵ�������鲢�������ȫ����Ȩ��任���鲢ȫ����Ȩ��任�����ֽ��������鲢�ֽ����������ʲ���ֵ�ﱸ�������鲢�ʲ���ֵ�ﱸ�������Լ�����������ע��

һ������Բ�������������

ƾ֤��ҵ������͡���ҵ�����ƶȡ��Ļ����������������ǹ�˾��������Ρ��������ΰ��ޣ���1���ƻ���ʵ���ά�����������������ɵ��ڲ����ƣ���ʹ����������������Ϊ����������µ��ش��������2 ��ѡ��������ʵ��Ĺ������ߣ���3�����������Ĺ���Ԥ�ơ�

����ע�����ʦ������

���ǵ���������ʵ������±�Ļ����϶Բ��������䷢������������ƾ֤�й�ע�����ʦ�����Ļ���ִ��������±䡣�й�ע�����ʦ�����Ҫ����������ְҵ�������ͣ������ʵ������±��ԶԲ��������Ƿ����ش������ȡ����������

����±��漰ʵ����ƴ�ʩ���Ի�ȡ�йز�������������¶�����֤�ݡ�ѡ�����ƴ�ʩȡ����ע�����ʦ���ж���������Ϊ�������µIJ��������ش�������յ��������ھٰ��������ʱ������˼�����������������ɵ��ڲ����ƣ��Լƻ��ʵ�����ƴ�ʩ����Ŀ�겢�Ƕ��ڲ����Ƶ������䷢�����

����±仹�������۴���ѡ�ù������ߵ��ʵ��Ժ���������Ԥ�ƵĹ����ԣ��Լ����۲��������������б���

�������У����ǻ�ȡ�����֤���dz�ʵ��ǡ���ģ�Ϊ�䷢�������ṩ�˻�����

����������

1-1-23

�Ϻ�ǿ���عɹɷ�����˾�չ�������

������Ϊ����˾���������Ѿ�ƾ֤��ҵ������͡���ҵ�����ƶȡ��Ļ�����������

ȫ���ش��湫�ʷ�Ӧ�˹�˾2007 �� 12 ��31 �յIJ���״���Լ�2007 ��ȵIJ��ɾͺ�

�ֽ�������

���Ź���ʦ������ �й�ע�����ʦ������Ƽ

����˾ �й�ע�����ʦ��������

�й����Ϻ� �������������°��ա�

�����Ϻ����¹�˾���������������

1���鲢�ʲ�Ƿծ��

��Ԫ��Ԫ

�� Ŀ 2007�� 12��31 �� 2006�� 12��31 �� 2005�� 12��31 ��

��ʲ���

Ǯ���ʽ� 9,967,965,950.67 7,219,603,321.56 8,935,596,124.70

������Ӫҵ�Խ����ʲ�

������Ͷ�� 4,873,950,000.00 9,788,275,520.00 12,497,058,530.31

Ӧ�յ��� 134,006.00 250,000.00

Ӧ���˿� 633,869,651.86 527,400,484.13 409,974,789.77

Ԥ����Ǯ 1,850,718,133.94 2,385,530,538.09 1,205,424,129.89

Ӧ�չ��� 7,950,803.71 7,303,107.19 3,514,443.07

Ӧ����Ǯ 8,314,325.00

����Ӧ�տ� 7,207,693,057.12 3,996,400,205.30 3,351,372,493.02

��̯�ö� 23,859,010.56 16,743,056.40

Ӧ�ս����� 2,610,719.00

��� 981,321,893.32 399,375,151.91 380,399,228.10

���У�ԭԭ�� 276,909,989.47 263,298,671.00

�����Ʒ������Ʒ�� 52,604,799.04 38,367,800.47

һ���ڵ��ڵķǻ�ʲ�

������ʲ� 179,455.06

��ʲ��ϼ� 25,531,917,821.62 24,350,358,057.74 26,800,512,250.32

�ǻ�ʲ���

���ɹ����۽����ʲ� 2,461,505,468.50

������������Ͷ��

�����ծȨͶ�� 1,325,377,000.00 820,877,000.00 17,714,000.00

�����Ӧ�տ�

��ù�ȨͶ�� 10,111,789,154.34 9,320,912,999.50 7,641,752,924.40

1-1-24

�Ϻ�ǿ���عɹɷ�����˾�չ�������

����Ȩ���ó�ͨȨ 34,855,384.77 185,546,485.89

��Ͷ���Է��ز� 29,227,469.98

�ο��ʲ�ԭ�� 68,957,511,109.27 62,204,922,348.00 51,022,357,931.11

�����ۼ��۾� 7,387,796,244.05 6,275,008,926.21 5,452,938,552.77

�ο��ʲ���ֵ 61,569,714,865.22 55,929,913,421.79 45,569,419,378.34

�����ο��ʲ���ֵ�ﱸ 34,412,832.50 33,689,247.93 65,738,732.36

�ο��ʲ����� 61,535,302,032.72 55,896,224,173.86 45,503,680,645.98

�ڽ����� 64,369,778,910.54 47,336,080,313.54 37,114,688,569.78

��������

�ο��ʲ����� 4,281,094.60 418,065.53 413,402.20

�������������ʲ�

�������ʲ�

�����ʲ� 1,099,626,314.61 1,061,786,696.65 1,004,200,082.41

���У�������ʹȨ 150,051,051.77 80,520,333.83

������֧��

������

��*�鲢�۲� -1,634,875.40 -15,267,819.41

��ô�̯�öȣ������ʲ��� 68,286,938.94 77,592,554.91 64,655,414.89

����������˰�ʲ�

������˰����� 20,662,343.39

�����ǻ�ʲ�����������ʲ��� 63,932,845.95 12,000,000.00 52,327,636.28

��������������

�ǻ�ʲ��ϼ� 141,124,624,958.34 114,709,803,414.48 91,384,164,856.53

�� �� �� �� 166,656,542,779.96 139,060,161,472.22 118,184,677,106.85

�Ƿծ��

���ڽ�Ǯ 4,283,703,423.90 5,329,500,000.00 4,477,287,178.77

������Ӫҵ�Խ���Ƿծ

��Ӧ��Ȩ֤

Ӧ������ 64,363,108.00 303,553,916.54 166,188,967.40

Ӧ���˿� 2,870,925,859.35 1,643,311,659.14 1,215,446,393.49

Ԥ�ս�Ǯ 840,735,688.42 286,279,834.89 295,905,099.34

Ӧ��ְ��н�� 188,420,211.90 155,948,229.01 116,630,381.83

���У�Ӧ����Ϊ 78,312,622.46 60,501,718.75 29,485,462.96

Ӧ�������� 77,418,567.97 95,446,510.26 87,144,918.87

Ӧ��˰�� 118,685,796.27 93,922,122.63 92,422,337.13

���У�Ӧ��˰�� 112,090,762.96 88,512,925.95 89,458,157.65

Ӧ����Ǯ 3,579,619.74 8,875,444.97

Ӧ������ 10,928,276.22 6,770,197.60

����Ӧ���� 2,698,876,819.94 2,800,778,970.43 4,150,615,099.36

һ���ڵ��ڵķǻǷծ 2,101,926,868.99 1,759,002,811.55 866,849,388.05

�����Ƿծ

1-1-25

�Ϻ�ǿ���عɹɷ�����˾�չ�������

�Ƿծ�ϼ� 13,182,145,672.73 12,402,466,982.53 11,420,819,259.54

�ǻǷծ��

��ý�Ǯ 67,049,241,175.24 49,279,793,440.32 38,260,354,209.97

Ӧ��ծȯ 4,150,333,333.34 4,840,333,333.34 4,150,333,333.34

���Ӧ���� 13,918,564,524.29 13,012,732,086.19 11,927,141,930.85

ר��Ӧ���� 237,108,610.79 330,514,084.72 486,384,678.71

����Ƿծ 168,645,642.49 1,583,039.40 1,633,039.40

����������˰Ƿծ

������˰����� 431,816,323.19

�����ǻǷծ 210,313,031.67 211,130,285.39

�������������

�ǻǷծ�ϼ� 85,955,709,609.34 67,673,685,976.24 55,035,344,438.26

�� ծ �� �� 99,137,855,282.07 80,076,152,958.77 66,456,163,697.80

ȫ����Ȩ�棨��ɶ�Ȩ�棩��

ʵ�ͼ������ɱ��� 12,310,000,000.00 12,310,000,000.00 12,310,000,000.00

���ȳɱ� 12,310,000,000.00 12,310,000,000.00 12,310,000,000.00

���ųɱ�

���˳ɱ�

���У����з��˳ɱ�

���ŷ��˳ɱ�

С��˽�˳ɱ�

���̳ɱ�

�ɱ����� 18,579,213,004.82 13,931,385,115.33 11,926,219,197.57

��������

ӯ��� 2,327,986,685.13 2,364,423,858.85 2,321,144,853.15

��һ��ƽ�����ճﱸ

* ��δȷ�ϵĶ���Ͷ��Ȩ�棨�ԡ�-��

������ -471,220,650.92 308,503,495.09 -9,776,256.90

������� 737,981,661.89 4,919,087.59 31,190,918.79

���У��ֽ����

*��ұ���������

������ĸ��˾ȫ����Ȩ���

�� 33,483,960,700.92

*�����ɶ�Ȩ�� 34,034,726,796.97

ȫ����Ȩ��ϼ� 67,518,687,497.89 28,919,231,556.86 26,578,778,712.61

�������ʲ�ɥʧ

ȫ����Ȩ��ϼƣ����ʲ�ɥʧ��Ľ�

� 67,518,687,497.89 28,919,231,556.86 26,578,778,712.61

Ƿծ��ȫ����Ȩ���ܼ� 166,656,542,779.96 139,060,161,472.22 118,184,677,106.85

1-1-26

�Ϻ�ǿ���عɹɷ�����˾�չ�������

2���鲢�����

��Ԫ:Ԫ

�� Ŀ 2007 ��� 2006 ��� 2005 ���

һ��ҵ�������� 10,846,398,410.81

���У�ҵ������ 10,846,398,410.81

���У���ӪӪҵ���� 10,318,334,495.45 8,842,632,592.16 5,281,560,255.13

����Ӫҵ���� 528,063,915.36

����ҵ���ܱ�Ǯ 12,816,488,928.42

���У�ҵ��Ǯ 8,568,188,868.80

���У���ӪӪҵ��Ǯ 8,441,993,231.74 7,026,805,526.09 4,186,544,154.39

����Ӫҵ��Ǯ 126,195,637.06

ҵ��˰���� 386,687,305.16 308,466,583.60 172,202,727.12

�����ö� 143,383,599.35 98,934,049.73 199,883,519.93

����ö� 1,257,780,879.24 1,482,426,892.67 704,946,786.39

���У�Ӫҵ�д��� 36,664,222.13 22,061,817.06

�� �о��뿪�ط� 3,192,992.61 2,187,349.46

�����ö� 2,443,002,259.65 2,135,313,789.74 1,088,417,564.12

���У���Ǯ֧�� 2,594,421,729.47 2,427,072,211.82

��Ǯ���� 237,861,846.14 424,311,812.84

��Ҿ�ɥʧ���������ԡ����������У� 73,973,704.16 119,244,995.09

���ʲ���ֵɥʧ 17,446,016.22

����

�ӣ����ʴ��۱任���棨ɥʧ�ԡ����������У�

Ͷ�����棨ɥʧ�ԡ����������У� 1,807,673,702.62 1,065,142,712.33 3,488,533.94

���У�����Ӫ��ҵ�ͺ�Ӫ��ҵ��Ͷ������ 217,672,213.37

����ҵ�����Կ��ԡ����������У� -162,416,814.99 -1,824,821,512.16 -887,416,093.68

�ӣ�ҵ�������� 299,807,033.86 54,577,725.89 57,138,893.58

���У��ǻ�ʲ��������� 33,405,976.53 41,978,271.02

1-1-27

�Ϻ�ǿ���عɹɷ�����˾�չ�������

��Ǯ�����ʲ��������ã���Ǯ��������Ӫҵ���棩

���ֲ������������룩 249,058,277.38 161,035,944.03 29,221,410.73

ծ����������

����ҵ����֧�� 807,400,592.83 62,269,535.86 20,176,144.62

���У��ǻ�ʲ�����ɥʧ 94,452,121.36 56,988,183.05

��Ǯ�����ʲ�����ɥʧ����Ǯ��������Ӫҵɥʧ��

ծ������ɥʧ

�ġ������ܶ�Կ��ܶ��ԡ����������У� -670,010,373.96 -606,334,665.77 -817,743,400.05

��������˰�ö� 156,846,546.40 99,493,879.07 64,552,131.09

�ӣ�* ��δȷ�ϵĶ���Ͷ��ɥʧ 1,006,886,922.50 532,780,020.81 491,366,560.91

�塢�������Կ��ԡ����������У� 180,030,002.14 5,966,919.01 2,814,195.19

����* �����ɶ����� -514,134,650.72 -179,015,443.04 -393,743,165.42

����������ĸ��˾ȫ���ߵľ����� 694,164,652.86

�ߡ�ÿ�����棺

����ÿ������

ϡ��ÿ������

3���ֽ�������

��Ԫ��Ԫ

�� Ŀ 2007 ��� 2006 ��� 2005 ���

һ���������������ֽ�������

������Ʒ���ṩ�����յ����ֽ� 10,354,260,570.87 8,517,020,788.79 7,137,261,990.49

�յ���˰�ѷ��� 32,752,602.84 47,147,356.47 13,501,761.39

�յ���������������йص��ֽ� 15,315,874,476.36 5,740,777,814.48 6,082,623,798.48

�������ֽ�����С�� 25,702,887,650.07 14,304,945,959.74 13,233,387,550.36

1-1-28

�Ϻ�ǿ���عɹɷ�����˾�չ�������

������Ʒ���ӹ��������ֽ� 4,543,685,585.60 3,394,852,118.63 3,535,532,137.34

������ְ���Լ�Ϊְ���������ֽ� 2,868,807,361.17 2,526,636,328.65 1,505,293,621.03

�����ĸ���˰�� 618,479,502.21 555,367,043.33 358,819,766.57

������������������йص��ֽ� 15,465,076,241.27 6,165,883,416.20 5,868,954,370.62

�������������ֽ�����С�� 23,496,048,690.25 12,642,738,906.81 11,268,599,895.56

�������������ֽ��������� 2,206,838,959.82 1,662,207,052.93 1,964,787,654.80

����Ͷ�ʹ����������ֽ�������

�ջ�Ͷ�����յ����ֽ� 122,946,946,867.96 128,988,069,188.20 98,369,304,758.23

ȡ��Ͷ���������յ����ֽ� 943,968,670.46 931,315,010.18 567,187,383.99

�����ο��ʲ��������ʲ�����������ʲ����ջص��ֽ� 170,887,391.64 96,495,213.99 42,350,022.68

�����ӹ�˾����������Ԫ�ջص��ֽ� 58,642,714.07

�յ���������Ͷ�ʹ����йص��ֽ� 3,716,643,191.95 48,633,086.04 1,292,741,210.08

Ͷ�ʹ����ֽ�����С�� 127,837,088,836.08 130,064,512,498.41 100,271,583,374.98

�����ο��ʲ��������ʲ�����������ʲ����������ֽ� 23,329,652,664.09 20,698,533,024.98 11,166,237,332.08

Ͷ�ʸ������ֽ� 117,408,488,236.04 128,402,318,424.68 99,022,469,734.83

ȡ���ӹ�˾������ҵ��Ԫ�������ֽ� -263,982,763.37

������������Ͷ�ʹ����йص��ֽ� 5,870,017,701.02 942,589,932.49 272,905,638.81

Ͷ�ʹ����ֽ�����С�� 146,344,175,837.78 150,043,441,382.15 110,461,612,705.72

Ͷ�ʹ����������ֽ��������� -18,507,087,001.70 -19,978,928,883.74 -10,190,029,330.74

�������ʹ����������ֽ�������

����Ͷ�����յ����ֽ� 6,186,148,354.23 7,494,842,371.20 10,175,139,324.07

���У��ӹ�˾���������ɶ�Ͷ���յ����ֽ� 1,926,148,354.23

ȡ�ý�Ǯ���յ����ֽ� 28,023,292,658.90 18,470,904,491.90 9,722,922,662.48

�յ�����������ʹ����йص��ֽ� 1,268,378,205.28 1,403,931,412.68 526,717,400.00

���ʹ����ֽ�����С�� 35,477,819,218.41 27,369,678,275.78 20,424,779,386.55

1-1-29

�Ϻ�ǿ���عɹɷ�����˾�չ�������

�ͻ�ծ�����������ֽ� 12,387,577,614.72 6,624,232,651.34 9,063,576,565.99

���ɹ������������Ǯ���������ֽ� 4,149,278,657.45 2,965,648,212.60 2,493,202,251.79

���У��ӹ�˾�����������ɶ��Ĺ��������� 845,311.05

��������������ʹ����йص��ֽ� 203,067,941.59 1,198,324,564.93 391,447,518.29

���ʹ����ֽ�����С�� 16,739,924,213.76 10,788,205,428.87 11,948,226,336.07

���ʹ����������ֽ��������� 18,737,895,004.65 16,581,472,846.91 8,476,553,050.48

�ġ����ʱ任���ֽ��ֽ�ȼ����Ӱ�� -12,777,687.56 -6,691,255.41 -7,453,313.17

�塢�ֽ��ֽ�ȼ��ᄏ������ 2,424,869,275.21 -1,741,940,239.31 243,858,061.37

�ӣ��ڳ��ֽ��ֽ�ȼ������ 7,344,726,080.93 8,961,543,560.87 8,691,738,063.33

������ĩ�ֽ��ֽ�ȼ������ 9,769,595,356.14 7,219,603,321.56 8,935,596,124.70

1-1-30

�Ϻ�ǿ���عɹɷ�����˾�չ�����������2007��Ƚ��ɵĹ������ߺ���Ԥ�Ƶ�������ժ�Բ������߸�ע��

��һ����˾��ִ�еĹ���������ƶ�

��˾ִ����ҵ������2002 �棩������ҵ�����ƶȡ�����Ͷ�ʹ�˾���ʺ��㲽���������йص�����������

����˾�ӹ�˾�Ϻ���ʿʵҵ�����壩�ɷ�����˾���Ϻ��������������

˾���Ϻ���ͨ�����ɷ�����˾ִ����ҵ������2006 �棩���⣬����鲢

����������ӹ�˾��ִ����ҵ������2002 �棩������ҵ�����ƶȡ������йص�����������

��������¶�Ĺ���������������������Ϊִ����ҵ������2002 �棩��

����ҵ�����ƶȡ�����Ͷ�ʹ�˾���ʺ��㲽���������йص����������Ĺ�˾��ִ����ҵ������2006 �棩�Ĺ�˾�����õĹ������ߡ�

�������������

���� 1 �� 1 ����12 ��31 ��ֹ��

��˾�ӹ�˾�Ϻ����¹������´������˾��2007 �� 11 �´�������������¶ʵ����ʱ��Ϊ2007 �� 11 ���� 12 �¡�

���������˱�λ��

���������Ϊ���˱�λ�ҡ�

���ģ����˻����ͼƼ�ԭ��

��˾��Ȩ�������Ϊ���˻������Ժ��౾ǮΪ�Ƽ�ԭ��

��˾����ִ����ҵ������2006 �棩���ӹ�˾�ڶԲ���������Ŀ�ٰ����ʱ��һ��ƽ�����ɺ��౾Ǯ������ȷ���Ĺ���Ҫ�ؽ����Ի���ȡ�ò�����ס������Ը������Ҫ�ؽ������ñ�Ǯ���ɱ��־�ֵ����ֵ�����ʴ��ۼ�����

���壩���Ӫҵ����Ҫ��

���Ӫҵ��������Ӫҵ�����յļ��ڻ�����Ϊ��������ۺϳ�����Ҽ��ˡ�

�ӹ�˾�Ϻ���������������˾���Ϻ��н�����������˾�����Ӫҵ����

1-1-31

�Ϻ�ǿ���عɹɷ�����˾�չ�������Ӫҵ���������ڳ�������Ϊ��������ۺϳ�����Ҽ��ˡ�

���Ǯ������Ŀ���ʲ�Ƿծ���ռ��ڻ����ۺϳ�����ҽ��ٰ���⣬�Թ��ʴ��ۼ�������ҷ�Ǯ������Ŀ�����ʴ���ȷ���յļ��ڻ����ۺϳ�����ҽ��ٰ���⡣���ר�Ž�Ǯ�˻���ĩ�������ֱ�ӹ������кϳɱ���ǰ����ʲ��Ĺ������ܳ����ģ����������Գɱ�������������ʲ���Ǯ����ĵ�����˻����������������öȡ�����Ǯ�Ҷһ��γɵ��������������öȡ�

�������ֽ�ȼ����ֱ���߶�

�������ֽ�������ʱ����ͬʱ�߱����ڶ̣��ӹ������������µ��ڣ������ǿ������ת��Ϊ��֪�ֽ𡢴��۱任���պ�С�ĸ�ǰ���Ͷ�ʣ�ȷ��Ϊ�ֽ�ȼ��

���ߣ�����Ͷ��

����������ߺ����ڹ�˾����ִ����ҵ������2006 �棩���ӹ�˾��

1��ȡ�õļƼ�Ҫ��

ȡ��Ͷ��ʱ����ʵ�����ļۿ�۳�������δ��ȡ���ֽ�������ѵ���δ��ȡ��ծȯ��Ǯ�������˰�ѼƼۡ�ծ������ȡ��ծ�������Ե�ծ�Ķ���Ͷ�ʣ���Ӧ��ծȨ���������Ϊ����ȷ�������˴��ۣ���Ǯ��������Ӫҵ����Ķ���Ͷ�ʣ��Ի����ʲ����������Ϊ����ȷ�������˴��ۡ�

2������Ͷ�ʼ��۳ﱸ�ļ���

����ĩ����β������Ǯ��ʱ�������ȡ��������Ͷ�ʼ��۳ﱸ��

������Ͷ�ʼƽϲ�ȷ���������ɥʧ�ﱸ��

3������Ͷ�������ֱ��

����Ͷ�ʴ�����ʱȷ��Ͷ�����档�ڳ�żȻ���ֵõ��ֽ��������Ǯ�����Ͷ�ʱ�Ǯ�����Ӧ����Ŀ��

���ˣ���������

����������ߺ�����ִ����ҵ������2006 �棩���ӹ�˾�Ϻ���ʿʵҵ

1-1-32

�Ϻ�ǿ���عɹɷ�����˾�չ�������

�����壩�ɷ�����˾���Ϻ��������������˾���Ϻ���ͨ�����ɷ�����˾��

1�������ʲ��ͽ���Ƿծ�ķ���

����ƾ֤ȡ�ó��н����ʲ��Ͱ�������Ƿծ��Ŀ�꣬����ֱ�Ϊ���Թ��ʴ��ۼ�������任���뵱������Ľ����ʲ������Ƿծ����������Ӫҵ�Խ����ʲ������Ƿծ������������Ͷ�ʣ�Ӧ�ս�Ǯ���ɹ����۽����ʲ�����������Ƿծ�ȡ�

2�������ʲ��ͽ���Ƿծ��ֱ�Ϻͼ���Ҫ��

��1���Թ��ʴ�������任���뵱������Ľ����ʲ�������Ƿծ��

ȡ��ʱ�Թ��ʴ��ۣ��۳������浫��δ���ŵ��ֽ�������ѵ���Ϣ�ڵ���δ��ȡ��ծȯ��Ǯ����Ϊ��ʼȷ�Ͻ���ɵ�����Ӫҵ�öȼ��뵱�����档

��żȻ����ȡ�õ���Ǯ���ֽ����ȷ��ΪͶ�����棬��ĩ�����ʴ��۱任���뵱�����档

����ʱ���乫�ʴ������ʼ���˽��֮��IJ��ȷ��ΪͶ�����棬ͬʱ����ʴ��۱任���档

��2������������Ͷ��

ȡ��ʱ�����ʴ��ۣ��۳��ѵ���Ϣ�ڵ���δ��ȡ��ծȯ��Ǯ�����������Ӫҵ�ö�֮����Ϊ��ʼȷ�Ͻ�

��żȻ��ƾ֤̯�౾Ǯ����ʵ���ʣ�����ʵ������Ʊ�����ʲ�ͬ��С�ģ���Ʊ�����ʣ��ƽ�ȷ����Ǯ���룬����Ͷ�����档��ʵ������ȡ��ʱȷ�����ڸ�Ͷ��Ԥ�ڴ���ʱ������õĸ���ʱ���ڱ����ȹ̡�

����ʱ������ȡ�üۿ����Ͷ���������֮��IJ�����Ͷ�����档

��3��Ӧ�ս�Ǯ

��˾���ⷷ����Ʒ���ṩ�����γɵ�Ӧ��ծȨ���Լ���˾���е�������ҵ�IJ������ڻ����г����б��۵�ծ�����ĵ�ծȨ������Ӧ���ʿӦ�յ��ݡ�Ԥ���ʿ����Ӧ�տ���Ӧ�տ�ȣ�������Ӧ�յ���Լ��Э��ۿ���Ϊ��ʼȷ�Ͻ�

1-1-33

�Ϻ�ǿ���عɹɷ�����˾�չ�������

�ջػ���ʱ����ȡ�õļۿ����Ӧ�ս�Ǯ�������֮��IJ����뵱�����档

��4 ���ɹ����۽����ʲ�

ȡ��ʱ�����ʴ��ۣ��۳������浫��δ���ŵ��ֽ�������ѵ���Ϣ�ڵ���δ��ȡ��ծȯ��Ǯ�����������Ӫҵ�ö�֮����Ϊ��ʼȷ�Ͻ�

��żȻ����ȡ�õ���Ǯ���ֽ����ȷ��ΪͶ�����档��ĩ�Թ��ʴ��ۼ����ҽ����ʴ��۱任����ɱ������������ɱ���������

����ʱ����ȡ�õļۿ���ý����ʲ��������֮��IJ�����Ͷ�����棻ͬʱ����ԭֱ�Ӽ���ȫ����Ȩ��Ĺ��ʴ��۱任�ۼƶ��Ӧ�������ŵĽ��ת��������Ͷ�����档

��5����������Ƿծ

���乫�ʴ��ۺ��������Ӫҵ�ö�֮����Ϊ��ʼȷ�Ͻ�����̯�౾Ǯ�ٰ����������

3�������ʲ�ת�Ƽ�ֱ�����ݺͼ���Ҫ��

��˾���������ʲ�ת��ʱ�����ѽ������ʲ�ȫ��Ȩ����Щȫ���ķ��պͳ��ת�Ƹ�ת�뷽������ֹȷ�ϸý����ʲ����籣���˽����ʲ�ȫ��Ȩ����Щȫ���ķ��պͳ��ģ�����ֹȷ�ϸý����ʲ���

���ж������ʲ�ת���Ƿ��������������ʲ���ֹȷ��ǰ��ʱ������ʵ���������Ƶ�ԭ��˾�������ʲ�ת������Ϊ�����ʲ�����ת�ƺͲ���ת�ơ�

�����ʲ�����ת��������ֹȷ��ǰ��ģ�������������IJ����뵱�����棺

��1����ת�ƽ����ʲ���������ۣ�

��2 ����ת�ƶ��յ��ĶԼ���ԭֱ�Ӽ���ȫ����Ȩ��Ĺ��ʴ��۱任�ۼƶ�

���漰ת�ƵĽ����ʲ�Ϊ�ɹ����۽����ʲ�������֮�͡�

�����ʲ�����ת��������ֹȷ��ǰ��ģ�����ת�ƽ����ʲ�����������

1-1-34

�Ϻ�ǿ���عɹɷ�����˾�չ�������ֵ������ֹȷ�ϲ��ź�δ��ֹȷ�ϲ��ţ��ڴ��ֻ����£�������Ĵ����ʲ��õ���ͬδ��ֹȷ�Ͻ����ʲ���һ���ţ�֮�䣬ƾ֤���Ե���Թ��ʴ��۾ٰ��̯����������������IJ����뵱�����棺

��1����ֹȷ�ϲ��ŵ�������ۣ�

��2 ����ֹȷ�ϲ��ŵĶԼۣ���ԭֱ�Ӽ���ȫ����Ȩ��Ĺ��ʴ��۱任�ۼƶ��ж�Ӧ��ֹȷ�ϲ��ŵĽ��漰ת�ƵĽ����ʲ�Ϊ�ɹ����۽����ʲ�������֮�͡�

�����ʲ�ת�Ʋ�������ֹȷ��ǰ��ģ��̳�ȷ�ϸý����ʲ������յ��ĶԼ�ȷ��Ϊһ�����Ƿծ��

4�������ʲ��ͽ���Ƿծ���ʴ��ۼ�ֱ��Ҫ��

����˾���ɹ��ʴ��ۼ����Ľ����ʲ��ͽ���Ƿծ����ֱ�Ӳο������г��еı��ۡ�

5�������ʲ��ļ�ֵ�ﱸ

��1���ɹ����۽����ʲ��ļ�ֵ�ﱸ��

��ĩ����ɹ����۽����ʲ��Ĺ��ʴ��۲����ϴ���Ƚ��䣬�����ۺ�˼������������ֺ�Ԥ�����ֽ����������ڷ������Եģ����϶����Ѳ�����ֵ����ԭֱ�Ӽ���ȫ����Ȩ��Ĺ��ʴ��۽����γɵ��ۼ�ɥʧһ��ת����ȷ�ϼ�ֵɥʧ��

��2������������Ͷ�ʵļ�ֵ�ﱸ��

����������Ͷ�ʼ�ֵɥʧ�ļ�������Ӧ�ս�Ǯ��ֵɥʧ����Ҫ�촦���ͷ���

��3��Ӧ�ս�Ǯ�������ʳﱸ��ֱ�ϳ߶ȺͼƸ�Ҫ��

��ĩ�����п�֤�ݱ���Ӧ�ս�Ǯ������ֵ������������ۼ��������ջؽ����ǵĽ��ȷ��Ϊ�ʲ���ֵɥʧ�����뵱�����档���ջؽ����ͨ������Ľ����ֽ���������������δ����������ɥʧ����ԭ��ʵ��������ȷ������˼����ɰ�����Ĵ��ۣ��۳����������öȵȣ���ԭ��ʵ�����dz�ʼȷ�ϸ�Ӧ�ս�Ǯʱ�ƽ�ȷ������ʵ���ʡ�����Ӧ�ս�Ǯ�Ĺ��������ֽ�����������ֵ����С����ȷ����ɼ�ֵɥʧʱ���������������ֽ������ٰ����֡�

1-1-35

�Ϻ�ǿ���عɹɷ�����˾�չ�������

��ĩ�Ը��������ش��Ӧ�ս�Ǯ������Ӧ���˿Ӧ�յ��ݡ�Ԥ���˿����Ӧ�տ���Ӧ�տ�ȣ������ٰ��ֵ���ԡ����п�֤�ݱ���������˼�ֵ�ģ������佫���ֽ�������ֵ������������۵IJ�ȷ�ϼ�ֵɥʧ����������˳ﱸ��

�������ش���ָ��Ӧ�ս�Ǯ���ǰ����������߳� 18 ���µ������Ǯ�Լ����ʽ���� 500 ��Ԫ���ϵ������

�Ը���ĩ��������ش��Ӧ�ս�Ǯ�������뾭�������Ժ�δ��ֵ��Ӧ�ս�Ǯһ·��������Ϊ��ͬ�����������Էֱ�Ϊ������ϣ��ٰ���ЩӦ�ս�Ǯ�������ĩ���ı�Ȼ�����ƽ�ȷ����ֵɥʧ����������˳ﱸ��

���ѵ��������ֵ�ﱸ��Ӧ�ս�Ǯ�⣬ִ����ҵ������2006 �棩���ӹ�˾��Ӧ�����˳ﱸ�Ƹ�Ҫ��������£�

1���Ϻ���ʿʵҵ�����壩�ɷ�����˾

��Ӧ�ս�Ǯ������Ӧ���˿������Ӧ�տ�������Ჿ�ź������ 5%��������˳ﱸ��

ע 1������������˳ﱸ��Ӧ�ս�Ǯϵͨ���Ϻ��������ڽ�ͨ����Ԥ��Ʊ��IC������ͨ��ʵ�ֵ�Ӫ�����룬�����Ǯ�ڸ��¼����ջء�

ע2��������ҵ�������Ǯ�������������˳ﱸ��18 �������ڼ��� 10%���߳� 18 ����ȫ����ᡣ

ע 3�������ӹ�˾�Ϻ���ʿ��������˾������Լ�������ڵ�Ӧ��ҵ�����벻��������ʳﱸ���߳���Լ�����ڵ�Ӧ��ҵ�����밴�չ�ʱ�ڰױ��밴��β����10%��20%��30%��50%��������ʳﱸ��

2���Ϻ���ͨ�����ɷ�����˾

��βӦ�ս�Ǯ������Ӧ���˿������Ӧ�տ�ۼ�Ӧ�յ���Ʊ�����������˵�������ᣬ�����Ʃ���£�

Ӧ�ս�Ǯ���� �������������

1 ������ 5

1-1-36

�Ϻ�ǿ���عɹɷ�����˾�չ�������

1��2 �� 10

2��3 �� 15

3��4 �� 20

4��5 �� 30

5 ������ 100

3���Ϻ��������������˾

��βӦ�ս�Ǯ������Ӧ���˿������Ӧ�տ������˵�������ᣬ�����Ʃ���£�

Ӧ�ս�Ǯ���� �������������

1 ������ 5

1��2 �� 10

2��3 �� 25

3 ������ 50

���ţ������˺���Ҫ��

����������ߺ����ڹ�˾��������ִ����ҵ������2006 �棩�������ӹ�˾������ӹ�˾��

��˾ȷ�ϻ����˵ij߶�Ϊ������ծ����ȡ������ҵ�����շ����峥��ʩ��ȷʵ���ջص�Ӧ�ս�Ǯ����ծ����˥���������Ų����峥��������������ˣ�ȷʵ���ջص�Ӧ�ս�Ǯ����ծ���˹�ʱδ���г�ծ������ȷ��֤�ݱ��ף�ȷʵ���ջص�Ӧ�ս�Ǯ��ƾ֤��˾���Ȩ��������

��˾���ɱ��ַ����������ɥʧ�������˳ﱸ�ļ��᷶��Ϊ���ڲ������Ӧ��Ͷ�ʽ����Ӧ���Ϻ�������Ӫ����˾����Ʊ������ĿԤ���������Ӧ���˿������Ӧ�տ����˾�ӹ�˾�Ϻ���ͨͶ�ʣ����壩����˾���Ϻ���ͨ������������˾���Ϻ��н�����������˾���Ϻ����ڽ�ͨ���ɷ�����˾�⣬��˾���ӹ�˾�����˳ﱸ�ļƸ�Ҫ��Ϊ����Ӧ�ս�Ǯ��β���� 5%���ᣬ����֤�ݱ����������ջص�Ӧ�ս�Ǯ�Ӵ�������ֱ��ȫ���������˳ﱸ���Ը�����ij��Ӧ�ս�Ǯ�ջ�Ҳ���Խ�С�ģ�������ԭ���ɸ����϶�����

��Ҫ�ӹ�˾�����˳ﱸ�Ƹ�Ҫ�����£�

1���Ϻ���ͨͶ�ʣ����壩����˾

1-1-37

�Ϻ�ǿ���عɹɷ�����˾�չ�������

�����˳ﱸ���᷶��Ϊ����Ӧ���˿������Ӧ�տ���ӹ�˾�Ϻ������������ڽ�ͨ����˾�⣬�ù�˾���ӹ�˾�����˳ﱸ�ļƸ�Ҫ�죺����˵���Ž�����϶������ᣬ������ҵ����Ԫ֮���Ӧ���˿������Ӧ�տ�����϶������ᡣ������˵������ϸ�������Ϊ��

Ӧ�ս�Ǯ���� �������������

1 ������ 0

1��2 �� 10

2��3 �� 20

3��4 �� 40

4 ������ 60

�ӹ�˾�Ϻ������������ڽ�ͨ����˾�����˳ﱸ�Ƹ�Ҫ�죺����βӦ���ʿ����� 5���������ʳﱸ���Ը�����Ӧ�տ�ƾ֤�����϶�����������ʡ�

2���Ϻ���ͨ������������˾

�����˳ﱸ�Ƹ�Ҫ�죺���ӹ�˾�Ϻ��Ÿ���ͨ�ɳ�����˾���Ϻ�������Ӫ����˾�⣬�ù�˾���ӹ�˾�����˳ﱸ�ļƸ�Ҫ��Ϊ�����϶�����

�ӹ�˾�Ϻ��Ÿ���ͨ�ɳ�����˾�Ļ����˳ﱸ�Ƹ�Ҫ�죺������βӦ���˿������Ӧ�տ�۳��ڲ����������ĿԤ���������˵�������ᣬ�����Ʃ���£�

Ӧ�ս�Ǯ���� �������������

1 ������ 0.5

1��2 �� 5

2��3 �� 30

3 ������ 100

�� �ӹ�˾�Ϻ�������Ӫ����˾�����˳ﱸ�Ƹ�Ҫ�죺�ù�˾�������϶�����������˳ﱸ���䲿���ӹ�˾������ɸ����϶��������ٷֱȷ���Ӧ�ս�Ǯ��ĩ���� 5�룩���Ž�����϶���������˵������Ҫ���������˳ﱸ��

3���Ϻ��н�����������˾

1-1-38

�Ϻ�ǿ���عɹɷ�����˾�չ�������

�����ʳﱸ���᷶��Ϊ���鲢������������ҵ�ڲ����������ҵ�ڲ��ݽ�Ǯ�������Ӧ���˿������Ӧ�տ�����˳ﱸ�Ƹ�Ҫ��Ϊ����˵�������Ž�����϶������ᣬ������˵������ϸ�������Ϊ��

Ӧ�ս�Ǯ���� �������������

3 �������ڣ��� 3 ���£� 0

3 ���£�1 �꣨�� 1 �꣩ 5

1��2 �� 15

2��3 �� 30

3 ������ 80

���ں�����ҵ����ҵ�Ƿ��ԣ��Ը�Ӧ�ս�Ǯ�е����������ʸ��������Ѻ�𡢵��������ӵĽ�Ǯ������������˳ﱸ��

1���Ϻ����ڽ�ͨ���ɷ�����˾

�����˳ﱸ�Ƹ�Ҫ�죺������˵�������Ž�����϶�����������˳ﱸ��������˵������ϸ�������Ϊ��

Ӧ�ս�Ǯ���� �������������

1 ������ 1

1��2 �� 10

2��3 �� 30

3��4 �� 50

4��5 �� 80

5 ������ 100

��ʮ�����

1������ķ���

�������Ϊ��ԭԭ�ϡ���תԭ�ϡ���ֵ��Ʒ���ڲ��ί�мӹ����ʡ������Ʒ�����ȼ�ϡ���Ʒ���������ر�Ǯ�Ϳ��ز����

��˾�ӹ�˾�Ϻ����ڽ�ͨ���ɷ�����˾�����Ҫ����Ϊ�����Ƴ���δ���۵Ľ�ͨ�����ѳ��۵�ƽ������̯�౾Ǯ�ȡ�

2����������ļƼ�Ҫ��

1-1-39

�Ϻ�ǿ���عɹɷ�����˾�չ�������

��1����Ʒ���������ر�Ǯ�Ϳ��ز�������ز�����Ӫҵ���ʴ����ͷ��������㡣

��2������������ӹ�˾�Ϻ���ʿʵҵ(����)�ɷ�����˾���Ϻ�������Ӫ����˾���Ϻ������������ڽ�ͨ����˾���Ϻ����ڽ�ͨ���ɷ�����˾�⣬�������ʱ����Ȩ���ȷ��Ƽۡ�

�ӹ�˾�Ϻ���ʿʵҵ(����)�ɷ�����˾�������ʱ���ȱ��ȳ����Ƽۡ�

�ӹ�˾�Ϻ�������Ӫ����˾�����ӹ�˾��������������ֱ������ɼ�Ȩ���ȷ��������϶������ȱ��ȳ����Ƽۡ�

�ӹ�˾�Ϻ������������ڽ�ͨ����˾ԭԭ�Ϻ�ȼ��һ�������ɴ��㱾Ǯ������ĩ������ԭ�ϱ�Ǯ����ʣ�������ԭԭ�Ϻ�ȼ�ϵȴ��㱾Ǯ����Ϊ��ʵ��Ǯ��

�ӹ�˾�Ϻ����ڽ�ͨ���ɷ�����˾�������ʱ�����㱾Ǯ���Ƽۣ���ĩ�����±�Ǯ����ʽ���������Ĵ��㱾Ǯ����Ϊ��ʵ��Ǯ�����⣬�Ը��ѳ��۵ľ�����ֱ�����ƽ����������Ǯ�ڷ������ĵ���һ�ν�����Ǯת�뵱�����棻һ��ƽ��ƽ������Ǯ���Է������ڿ�ʼ�� 3 �����������

��3����תԭ�ϵ�̯��Ҫ��

��ֵ��Ʒ����һ��̯������

3��������̴��ƶ�

���������̴��ơ�

4��������۳ﱸ�ļƸ�Ҫ��

��ĩ�Դ���ٰ�ȫ����������ı�Ǯ��ɱ��־�ֵ�����ȡ����������۳ﱸ��

����Ʒ����Ʒ�����ڳ��۵�ԭ�ϵ�ֱ�����ڳ��۵���Ʒ����������������������У��Ըô����Ԥ���ۼۼ�ȥԤ�Ƶķ����öȺ����˰�Ѻ�Ľ�ȷ����ɱ��־�ֵ����Ҫ��ĩ�ӹ���ԭ�ϴ���������������������У����������IJ���Ʒ��Ԥ���ۼۼ�ȥ�����ʱԤ�ƽ�Ҫ�����ı�Ǯ��Ԥ�Ƶķ����öȺ����˰

1-1-40

�Ϻ�ǿ���عɹɷ�����˾�չ�������Ѻ�Ľ�ȷ����ɱ��־�ֵ��Ϊִ�з�����Լ����������Լ�����еĴ������ɱ��־�ֵ����Լ��ֵΪ�����ƽϣ������д������Ŀ���ڷ�����Լ������Ŀ�ģ��������ŵĴ���Ŀɱ��־�ֵ��һ��ƽ��������ֵΪ�����ƽϡ�

��ĩƾ֤���������Ŀ���������۳ﱸ�����Ը���Ŀ���ࡢ���۽ϵ͵Ĵ����ƾ֤����ֱ���������۳ﱸ������ͳһ��������ͷ����IJ���ϵ����ɡ����й�ͨ����ͬ������;��Ŀ�꣬��������������Ŀ�ָ������Ĵ������鲢���������۳ﱸ��

������Ǵ�����۵�Ӱ�������Ѿ���ɢ�ģ����ǵĽ�����Թ渴������ԭ�Ѽ���Ĵ�����۳ﱸ�����ת�أ�ת�صĽ����뵱�����档

5���Ը����·��ز�����Ӫҵ������Ҫ������

���������صĺ���Ҫ�죺��˾������Ը������س��ý�ȡ�õ�������ʹȨ������δͶ�뿪��ǰ����Ϊ�����ʲ����㣬����������������������������Ͷ����Ʒ������ʱ����������ʹȨ������̯���������ת�뿪�ر�Ǯ��

Ϊ���ز�������Ŀ�����ʽ�����������Ǯ���й��öȵĹ��ʴ����ͷ�Ҫ�죺��˾Ϊ���ط��ز���������ʽ�����������Ǯ�Ƚ�Ǯ�öȣ��ڿ��ز������֮ǰ�����뿪�ر�Ǯ�����ز������֮�����������Ǯ�Ƚ�Ǯ�öȣ���������öȡ�

��ʮһ�����Ͷ��

1��ȡ�õļƼ�Ҫ��

����������ߺ����ڹ�˾����ִ����ҵ������2006 �棩���ӹ�˾��

���Ͷ��ȡ��ʱ�Գ�ʼͶ�ʱ�Ǯ�Ƽۣ�������ɵ�˰�������ѵȡ�ծ������ȡ��ծ�������Ե�ծ�Ĺ�ȨͶ�ʣ���Ӧ��ծȨ���������Ϊ����ȷ�������˴��ۣ���Ǯ��������Ӫҵ����Ĺ�ȨͶ�ʣ��Ի����ʲ����������Ϊ����ȷ�������˴��ۡ�

2����ù�ȨͶ�ʵĺ���Ҫ��

����������ߺ�����ִ����ҵ������2006 �棩���ӹ�˾�Ϻ���ʿʵҵ�����壩�ɷ�����˾���Ϻ��������������˾���Ϻ���ͨ�����ɷ�����˾��

1-1-41

�Ϻ�ǿ���عɹɷ�����˾�չ�������

��1����ʼ����

�� ��ҵ�鲢�γɵĺ�ù�ȨͶ��

ͳһ�����µ���ҵ�鲢����˾�Ը����ֽ�ת�÷��ֽ��ʲ������ծ���Լ��Կ���Ȩ����֤ȯ��Ϊ�鲢�Լ۵ģ��ڹ鲢��ƾ֤ȡ�ñ��鲢��ȫ����Ȩ��������۵ķݶ���Ϊ��ù�ȨͶ�ʵij�ʼͶ�ʱ�Ǯ����ù�ȨͶ�ʳ�ʼͶ�ʱ�Ǯ�븶���鲢�Լ�֮��IJ�����ɱ��������ɱ������������ģ������������档�鲢�����ĸ���ֱ������öȣ�����Ϊ�ٰ�鲢������������öȡ������öȡ�������öȵȣ��ڲ���ʱ���뵱�����档

��ͳһ�����µ���ҵ�鲢����˾�ڹ�����ƾ֤����ҵ������� 20 �š�����ҵ�鲢��ȷ���Ĺ鲢��Ǯ��Ϊ��ù�ȨͶ�ʵij�ʼͶ�ʱ�Ǯ��

�� ��������ȡ�õĺ�ù�ȨͶ��

�Ը����ֽ�ȡ�õĺ�ù�ȨͶ�ʣ�ƾ֤��ʵ�����Ĺ��üۿ���Ϊ��ʼͶ�ʱ�Ǯ��

�Կ���Ȩ����֤ȯȡ�õĺ�ù�ȨͶ�ʣ�ƾ֤����Ȩ����֤ȯ�Ĺ��ʴ�����Ϊ��ʼͶ�ʱ�Ǯ��

Ͷ����Ͷ��ĺ�ù�ȨͶ�ʣ�ƾ֤Ͷ����Լ��Э��Լ���Ĵ��ۣ��۳������浫��δ���ŵ��ֽ������������Ϊ��ʼͶ�ʱ�Ǯ������Լ��Э��Լ�����۲����ʵij��⡣

�ڷ�Ǯ�����ʲ������߱�ó��ʵ�ʺͻ����ʲ����ʲ��Ĺ��ʴ��ۿ��Ի�������ס�����������£���Ǯ�����ʲ���������ĺ�ù�ȨͶ���Ի����ʲ��Ĺ��ʴ���Ϊ����ȷ�����ʼͶ�ʱ�Ǯ��������ȷ��֤�ݱ������ʲ��Ĺ��ʴ���Խ������ס�����������������ķ�Ǯ�����ʲ��������Ի����ʲ���������ۺ�Ӧ���������˰����Ϊ�����ù�ȨͶ�ʵij�ʼͶ�ʱ�Ǯ��

ͨ��ծ������ȡ�õĺ�ù�ȨͶ�ʣ����ʼͶ�ʱ�Ǯƾ֤���ʴ���Ϊ����ȷ����

��2����Ͷ�ʵ�Ԫ������Ͻ��ơ��ش�Ӱ�������

1-1-42

�Ϻ�ǿ���عɹɷ�����˾�չ�������

ƾ֤��ԼԼ����ij��ù��������еĽ��ƣ����������ù�����ɵ���Ҫ�����Ͳ�������Ҫ��������Ȩ��Ͷ�ʷ�ͬ����ʱ���ڣ�����Ϊ���������Ա�Ͷ�ʵ�Ԫʵ����Ͻ��ƣ���һ����ҵ�IJ����Ͳ������вμӾ�����Ȩ�������������Ի������ƿ�����������һ·��Ͻ�����Щ���ߵ��ⶨ������ΪͶ����ҵ���Ի����Ա�Ͷ�ʵ�Ԫʩ���ش�Ӱ�졣

��3����������������ȷ��

��˾���Ի����Ա�Ͷ�ʵ�Ԫʩ���ش�Ӱ�����Ͻ��Ƶģ���ʼͶ�ʱ�Ǯ����Ͷ��ʱӦ���б�Ͷ�ʵ�Ԫ��ʶ���ʲ����ʴ��۷ݶ�IJ��������ù�ȨͶ�ʵij�ʼͶ�ʱ�Ǯ����ʼͶ�ʱ�ǮС��Ͷ��ʱӦ���б�Ͷ�ʵ�Ԫ��ʶ���ʲ����ʴ��۷ݶ�IJ����뵱�����档

��˾���ӹ�˾�ĺ�ù�ȨͶ�ʣ����ɱ�Ǯ�����㣬�����鲢��������ʱƾ֤Ȩ�淨�ٰ���⡣

�Ա�Ͷ�ʵ�Ԫ��������Ͻ��ƻ��ش�Ӱ�죬�����ڻ����г���û�б��ۡ����ʴ��۲��ܿ���ס�����ĺ�ù�ȨͶ�ʣ����ɱ�Ǯ�����㡣

�Ա�Ͷ�ʵ�Ԫ������Ͻ��ƻ��ش�Ӱ��ĺ�ù�ȨͶ�ʣ�����Ȩ�淨���㡣

��Ǯ���¹�˾ȷ��Ͷ�����棬�����ڱ�Ͷ�ʵ�Ԫ�ӹ�Ͷ�ʺ������ۻ�������ķ��ɶ���õ���������ֽ�����߳���������IJ�����Ϊ��ʼͶ�ʱ�Ǯ���ջء�

Ȩ�淨���ڹ�˾ȷ��Ӧ�ֹܱ�Ͷ�ʵ�Ԫ�����ijԿ�ʱ��ƾ֤���´���ٰ촦���ͷ������ף������ù�ȨͶ�ʵ�������ۡ���Σ���ù�ȨͶ�ʵ�������۲����Գ���ģ�������ʵ������ɶԱ�Ͷ�ʵ�Ԫ��Ͷ�ʵĺ��Ȩ���������Ϊ�̳�ȷ��Ͷ��ɥʧ��������Ӧ����Ŀ�ȵ�������ۡ����ĩ���������ͷ���ƾ֤Ͷ����Լ��Э��Լ����ҵ������������ģ�����������������ȷ�Ϲ���Ƿծ�����뵱��Ͷ��ɥʧ��

��Ͷ�ʵ�Ԫ����ʱ��ʵ�ֺ����ģ���˾�ڿ۳�δȷ�ϵijԿ��ֹܶ���������෴�Ĵ������ͷ���������ȷ�Ϲ���Ƿծ���������渴����ʵ������ɶԱ�Ͷ�ʵ�Ԫ��Ͷ�ʵĺ��Ȩ�漰��ù�ȨͶ�ʵ�������ۣ�ͬʱȷ��Ͷ�����档

1-1-43

�Ϻ�ǿ���عɹɷ�����˾�չ�������

��Ͷ�ʵ�Ԫ������������ȫ����Ȩ�������任�Ĵ����ͷ����Ը���Ͷ�ʵ�Ԫ������������ȫ����Ȩ��������任���ڳֹɱ����ȹ̵Ļ����£���˾ƾ֤�ֹɱ����ƽ�Ӧ���л�����IJ��ţ������ù�ȨͶ�ʵ�������ۣ�ͬʱ��������̭�ɱ������������ɱ���������

����3��5 ��������ߺ����ڹ�˾����ִ����ҵ������2006 �棩���ӹ�˾��

3����ù�ȨͶ�ʵĺ���Ҫ��

�Ա�Ͷ�ʵ�Ԫ���ơ�����Ͻ��������ش�Ӱ��ģ����ɱ�Ǯ�����㣻�Ա�Ͷ�ʵ�Ԫ��ʵ����ơ���Ͻ��ƻ��ش�Ӱ��ģ�����Ȩ�淨���㡣

��Ȩ�淨�����ù�ȨͶ��ʱ����ʼͶ�ʱ�Ǯ����Ӧ���б�Ͷ�ʵ�Ԫ���ʲ��ݶ���ȷ�ϵĹ�ȨͶ�ʲ�����Լ����Ͷ�����ڵİ�Ͷ�����ھ�������������Լδ����Ͷ�����ڵİ� 10 �������������ʼͶ�ʱ�Ǯ����Ӧ���б�Ͷ�ʵ�Ԫ���ʲ��ݶ�IJ�����ɱ���������ȨͶ�ʳﱸ����2003 ����������Ĺ�ȨͶ�ʲ�������ԭ����̯�����ٴ�Ͷ�ʲ����Ĺ�ȨͶ�ʲ��ƻ�[2004]3 ���Ĵ����ͷ���

4�����ծȨͶ�ʵĺ���Ҫ��

����ĩ����β������Լ�������ʻ�ծȯƱ�����ʼ�����Ǯ����ͬʱ��ֱ�߷�̯��ծȯͶ����ۻ��ۼۡ�

����������Ǯ���ڲ����ջأ����Ƽ�Ϣ�����ԭ�Ѽ������Ǯ��

5�����Ͷ�ʼ�ֵ�ﱸ�ļ���

����ĩ����β�����������ջؽ����ں��Ͷ��������۵IJ�������Ͷ�ʼ�ֵ�ﱸ���� 2004 ���������Ͷ�ʼ�ֵ�ﱸʱ����������Ѳ����Ĺ�ȨͶ�ʲ��ƻ�[2004]3 ���Ĵ����ͷ���

���Ͷ�ʼ�ֵ�ﱸ������Ͷ����Ŀ�ƽ�ȷ����

��ʮ����ί�д���

��ҵ��ί�н��ڻ��������Ľ�Ǯ������ʵί�еĴ��������ˡ���β��ƾ֤

1-1-44

�Ϻ�ǿ���عɹɷ�����˾�չ�������ί�д�����Լ���������ʼ���Ӧ����Ǯ������������Ǯ���ڲ����ջأ�����Ƽ�Ϣ�����ԭ�Ѽ������Ǯ��

����ĩ����β����ί�д�����ջؽ����ڴ����IJ�����ί�д����ֵ�ﱸ��

��˾��ί�д���ı�ȫ�����а��ܵȱ�ȫ���ӡ�

��ʮ����Ͷ���Է��ز�

����������ߺ�����ִ����ҵ������2006 �棩���ӹ�˾�Ϻ���ʿʵҵ�����壩�ɷ�����˾���Ϻ��������������˾���Ϻ���ͨ�����ɷ�����˾��

Ͷ���Է��ز���ָΪȡ����ɱ���ֵ���������ж����еķ��ز��������ѳ����������ʹȨ�����в��ﱸ��ֵ��ת�õ�������ʹȨ���ѳ���Ĺ����

��˾������Ͷ���Է��ز����ɱ�Ǯģʽ��������ƾ֤��Ǯģʽ������Ͷ���Է��ز����������ʲ������뱾��˾ͬ���ο��ʲ���ͨ���۾����ߣ�������������ʹȨ���뱾��˾ͬ�������ʲ���ͨ��̯�����ߣ��Դ��ڼ�ֵ����ģ�Ԥ������ջؽ����ջؽ�������������۵ģ�ȷ����Ӧ�ļ�ֵɥʧ��

��ʮ�ģ��ο��ʲ�

1���ο��ʲ��߶�

ָΪ������Ʒ���ṩ���������������еĶ�����ʹ���ڸ߳�һ�ꡢ��Ԫ���۽ϸߵ������ʲ���

�ο��ʲ���ͬʱ��������ǰ��ʱ����ȷ�ϣ���˾�ӹ�˾�Ϻ���ʿʵҵ�����壩�ɷ�����˾���Ϻ���ͨ�����ɷ�����˾���Ϻ��������������˾ִ����ҵ������2006 �棩���ã���

*����ο��ʲ��йصľ��úô���Ҳ��������ҵ��

*���ο��ʲ��ı�Ǯ���Ի�������ס�ؼ�����

2���ο��ʲ��ķ���

�����������ִ��š����ִ��š�����һ���ߡ����������ߡ���������

1-1-45

�Ϻ�ǿ���عɹɷ�����˾�չ�������������һ�ڣ����ӳ��Σ���ݷ���ߡ������߶��ڡ�����װ����ר��װ��������װ�������䴬�������Ӽ��칫װ��������װ�����ο��ʲ�װ�ȡ�

3���ο��ʲ���ȡ�üƼۼ�����֧��

һ��ƽ����ѭ��ʵ��Ǯ�Ƽ�ԭ��Ƽۡ�

ծ������ȡ��ծ�������Ե�ծ���ο��ʲ�����Ӧ��ծȨ���������Ϊ����ȷ�������˴��ۣ���Ǯ��������Ӫҵ������ο��ʲ����Ի����ʲ����������Ϊ����ȷ�������˴��ۡ�

����������ο��ʲ���������ʼ�������ʲ���ԭ����������������������ֵ�����нϵ�����Ϊ���˴��ۣ��������������ʲ�ռ��ҵ�ʲ��ܶ���ǻ�С��30���ģ���������������Ϊ����ֵ��

���ο��ʲ��йصĺ���֧��������ʹҲ��������ҵ�ľ��úô��߳���ԭ�ȵ�Ԥ�ƣ���õ������ο��ʲ�������ۣ������ƺ�Ľ��ø߳����ο��ʲ��Ŀ��ջؽ���������ĺ���֧����ȷ��Ϊ�����öȡ�

4���ο��ʲ��۾ɼƸ�Ҫ��

�ο��ʲ��۾ɳ����������ߡ���������������һ�ڡ�ݷ���ߡ������߶��ڼ�һ���߱��ӳ�������������ȷ�������ᣬ�������ο��ʲ��ֱ𡢹�����ʹ����������ֵ�ʣ�ԭֵ��4%��10����ȷ���۾��ʡ���˾�Ե��������ߡ���������������һ�ڡ�ݷ���ߡ������߶��ڼ�һ���߱��ӳ����̵���������ɰ취���ɵ�����ܺͷ������۾ɣ�������������ǰ20 �겻�����۾ɣ���

�кϳɱ���ǰ����ο��ʲ�װ���öȣ�������װ��ʱ�����ο��ʲ��п���ʹ���������н϶̵�ʱ���ڣ����������ȷ����������۾ɣ���������������ο��ʲ�����֧������ʣ���������������ʲ��п���ʹ���������н϶̵�ʱ���ڣ����������ȷ����������۾ɡ�

�����ο��ʲ��۾������£�

��������ֵ��

�ο��ʲ��ֱ� ������ʹ���� ���۾��ʣ�����

������

1-1-46

�Ϻ�ǿ���عɹɷ�����˾�չ�������

��������ֵ��

�ο��ʲ��ֱ� ������ʹ���� ���۾��ʣ�����

������

����һ���� 20 ��100 4��5 0.95��4.80

���������ߡ���������������һ�ڡ�ݷ 4��5

100 ǰ20 �겻���۾����ߡ������߶��ں�һ���߱��ӳ�����

���������ߡ�������һ�ڡ�ݷ����һ 4��5

10��35 0.16��1.82

���߱��ӳ�������ר��װ�����취

������ 10 ��80 4��5 0.03��17.27

���ִ��� 50 4��5 1.90

���ִ��� 50 4��5 1.90

��������� 10 ��55 4��10 1.75��9.50

����װ�� 3 ��15 4��10 6.33��31.67

ר��װ�� 5 ��12 4��10 7.20��19.20

����װ�� 3 ��10 4��10 9��31.67

���䴬�� 8 ��18 5��10 5��11.875

���Ӽ��칫װ��������װ�� 3 ��18 4��10 5.28��31.67

�ο��ʲ�װ�� 5 19��20

�ӹ�˾�Ϻ����ڽ�ͨ���ɷ�����˾���ڸ��¼�����ҵ�����ջ������ڿ�

����Ŀ��Ͷ�ʶ��� 30 ��Ԫ���µ�װ��Ͷ��Ӧ������ʱһ�μ��뵱�����棬���

�Կ���װ����ԭ�ۼ��뱾Ǯ�öȣ�������ֵ��

5���ο��ʲ���ֵ�ﱸ�ļ���

����ĩ����β������Ϊʱ��һ���µ������ܳ¾ɡ�ʵ���ƻ���������õ�

Ե������������ջؽ�����������۵ģ����������ջؽ�������������۵IJ�

������ο��ʲ���ֵ�ﱸ��

�ο��ʲ���ֵ�ﱸ�������ʲ����ᡣ

��ʮ�壩�ڽ�����

1��ȡ�õļƼ�Ҫ��

��������Ŀ������㹤�̲�������ʵ��Ǯ��������������Ŀ����Ԥ������ʹ

״̬ʱ��ת���ο��ʲ����㣬��δ�����깤����ģ���Ԥ�ƴ���ת�ˣ���������

1-1-47

�Ϻ�ǿ���عɹɷ�����˾�չ������鹤�����������������⡣

2���ڽ����̼�ֵ�ﱸ�ļ���

����ĩ����β���Ը����ͣ���������ڽ��������ڲ����ͷ�������ڽ����̣����ڻ��ܡ��������������Ҹ���ҵ�������úô����кܴ�ȷ���Ե��ڽ����̣������ڽ����̼�ֵ�ﱸ��

�ڽ����̼�ֵ�ﱸ������̼��ᡣ

3����תΪ�ο��ʲ��ij߶Ⱥ�ʱ��

�ڽ�������Ŀ�����������ʲ�����Ԥ������ʹ״̬ǰ������������֧������Ϊ�ο��ʲ������˴��ۡ����������ڽ������ѵ���Ԥ������ʹ״̬������δ�����깤����ģ��Ե���Ԥ������ʹ״̬֮���𣬰��չ���Ԥ�㡢��ۿ��ܹ�����ʵ��Ǯ�ȣ���Ԥ�ƵĴ���ת���ο��ʲ�����������˾�ο��ʲ��۾��������ο��ʲ����۾ɣ��������깤������ٰ���ʵ��Ǯ����ԭ�����ݹ����ۣ���������ԭ�Ѽ�����۾ɶ

��ʮ���������ʲ�

1�������ʲ��ļƼ�Ҫ��

��ȡ��ʱ����ʵ��Ǯ���ˡ�

������ʲ��ı�Ǯ�������üۿ���˰���Լ�ֱ�ӹ�����ʹ�����ʲ�����Ԥ����;������������֧�������������ʲ��ļۿ�߳���������ǰ�����ڸ�����ʵ���Ͼ����������ӵģ������ʲ��ı�Ǯ�Թ��üۿ����ֵΪ����ȷ����

��ͳһ�����µ���ҵ���չ鲢����ȡ�õ������ʲ������鲢�����������ȷ�������˴��ۣ��Է�ͳһ�����µ���ҵ���չ鲢����ȡ�õ������ʲ������ʴ���ȷ�������˴��ۡ�

2�������ʲ���ʹ������̯��

��1����ʹ�������������ʲ�����ʹ����Ԥ�ƻ������ӹ�˾�Ϻ���ʿʵҵ

�����壩�ɷ�����˾���Ϻ���ͨ�����ɷ�����˾���Ϻ��������������˾ִ����ҵ������2006�棩���ã���

1-1-48

�Ϻ�ǿ���عɹɷ�����˾�չ�������

�����ʲ��ֱ� ������ʹ�������꣩

ATP �Ϻ��������������Ȩ 50

������ֲ�Ȩ 50

Զ�̿��˲�Ȩ 40

�������˲�Ȩ 8��40

�� �� ����������

ÿ��ĩ������ʹ�������������ʲ�����ʹ������̯��Ҫ��ٰ츴�ˡ�

�����ˣ�����ĩ�����ʲ�����ʹ������̯��Ҫ��������Ԥ��δ�в��졣

��2�������ʲ���̯����

�Ը���ʹ�������������ʲ�����Ϊ��ҵ�������úô��������ڰ�ֱ�߷�̯����

��ִ����ҵ������Ĺ�˾�����ʲ�������ֱ�߷��������Լ�뷨��������ֻ��һ���������������������ģ������߳�������͵����ھ������������߾��������İ�����߾������������߾�δ�������İ����߳�ʮ������ھ���������

3�������ʲ���ֵ�ﱸ�ļ���

����ĩ����β���Ը��������¼��ܸ�����ʱ�۴���µ������´����ֶ��ܵ��ش�ùӰ����µ�����Ԥ�ڲ���渴�������ʲ������������ջؽ�������������۵IJ����������ʲ���ֵ�ﱸ��

�����ʲ���ֵ�ﱸ�������ʲ����ᡣ

��ʮ�ߣ���ô�̯�ö�

��ô�̯�ö����������ھ������������У�

Ԥ���������ο��ʲ�����𣬰�������Լ���������ھ���������

��ʮ�ˣ�Ӧ��ծȯ

����������ߺ����ڹ�˾����ִ����ҵ������2006�棩���ӹ�˾��

��˾�����е�ծȯ��ƾ֤��ʵ���м�ֵ�ܶ��Ƿծ�����ͷ���ծȯ���м�ֵ��

1-1-49

�Ϻ�ǿ���عɹɷ�����˾�չ����������ծȯ��ֵ�ܶ�IJ���Ϊծȯ��ۻ��ۼۣ���ծȯ�Ĵ���ʱ���ڰ�ֱ�߷��ڼ�����Ǯʱ̯����������Ǯ�öȵ�ԭ�����ͷ���

��ʮ�ţ���Ǯ�ö�

1����Ǯ�öȳɱ�����ֱ��ԭ��

��˾�����Ľ�Ǯ�öȣ���ֱ�ӹ������кϳɱ���ǰ����ʲ��Ĺ������ܳ����ģ����Գɱ�������������ʲ���Ǯ��������Ǯ�öȣ��ڲ���ʱ�����������ȷ��Ϊ�öȣ����뵱�����档

�кϳɱ���ǰ����ʲ�����ָ��Ҫ��ĩ��ȳ�ʱ�̵Ĺ������ܳ���������������Ԥ������ʹ���ܿɷ���״̬���ο��ʲ���Ͷ���Է��ز��ʹ�����ʲ���

��Ǯ�ö�ͬʱ��������ǰ��ʱ��ʼ�ɱ�����

�� �ʲ�֧���Ѿ��������ʲ�֧������Ϊ�������ܳ����кϳɱ���ǰ�����

�����Ը����ֽ�ת�Ʒ��ֽ��ʲ����ܰ�����Ϣծ�����Ʋ�����֧����

�� ��Ǯ�ö��Ѿ�������

�� Ϊʹ�ʲ�����Ԥ������ʹ���ܿɷ���״̬����Ҫ�Ĺ������ܳ��������Ѿ���ʼ��

���кϳɱ���ǰ����ʲ��ڹ������ܳ��������в�����������ϡ��Ҽ��ʱ�̳����߳�3 ���µģ���Ǯ�ö�ͣϢ�ɱ�����

���������ܳ����кϳɱ���ǰ����ʲ�����Ԥ������ʹ���ܿɷ���״̬ʱ����Ǯ�öȶ��Ƴɱ�����

���������ܳ����кϳɱ���ǰ����ʲ��в�����Ŀ��������ҿɵ�����ʹʱ���ò����ʲ���Ǯ�öȶ��Ƴɱ�����

2����Ǯ�öȳɱ���ʱ��

�ɱ���ʱ����ָ�ӽ�Ǯ�öȿ�ʼ�ɱ���ʱ�㵽���Ƴɱ���ʱ���ʱ������Ǯ�ö�ͣϢ�ɱ�����ʱ�����������ڡ�

3����Ǯ�öȳɱ������ļƽ�Ҫ��

1-1-50

�Ϻ�ǿ���عɹɷ�����˾�չ�������

ר�Ž�Ǯ����Ǯ�öȣ��۳���δ���õĽ�Ǯ�ʽ��������ȡ�õ���Ǯ������ٰܾ�������Ͷ��ȡ�õ�Ͷ�����棩��������ö������������ܳ������кϳɱ���ǰ����ʲ�����Ԥ������ʹ���ܿɷ���״̬ǰ�����Գɱ�����

�����ۼ��ʲ�֧���߳�ר�Ž�Ǯ���ŵ��ʲ�֧����Ȩ������������ռ��һ��ƽ����Ǯ�ijɱ����ʣ��ƽ�ȷ��һ��ƽ����ǮӦ��ɱ�������Ǯ���ɱ����ʰ���һ��ƽ����Ǯ��Ȩ�������ʼƽ�ȷ����

��Ǯ�����ۼۿ�����۵ģ�ƾ֤��ʵ���ʷ�ȷ��ÿһ����ʱ��Ӧ̯�����ۼۿ�����۽�����ÿ����Ǯ��

Ӧ�гɱ����İ����öȡ���Ҳ���ʵ������ֱ�ӳɱ�����

����ʮ������Ƿծ

1������Ƿծȷ�ϳ߶�

�����������ɵ�����ͬʱ�к�����ǰ��ʱ����˾������Ϊ����Ƿծ��

��1������������ҵ��������ʱ����

��2�����������к�Ҳ�����¾��úô�������ҵ��

��3������������Կ���ס�ؼ�����

2������Ƿծ����Ҫ��

����Ƿծ����ֱ��Ҫ�죺�ý�����峥�ù���Ƿծ����֧�������Ԥ��������������֧������һ�����룬�����Ԥ�������÷�����ϡ������ľ�����ȷ������������֧��������һ�����룬�����Ԥ����������Ҫ��ȷ����

��1�����������漰������Ŀʱ�����Ԥ��������Ҳ���������ȷ����

��2�����������漰�����Ŀʱ�����Ԥ����������Ҳ���������������ʼƽ�ȷ����

�����峥��ȷ�Ϲ���Ƿծ����֧�����л���Ԥ���ɵ��������������⳥�����⳥���ֻ���ڸ���ȷ�����յ�ʱ����Ϊ�ʲ�����ȷ�ϡ�ȷ�ϵ��⳥���߳���ȷ��Ƿծ��������ۡ�

1-1-51

�Ϻ�ǿ���عɹɷ�����˾�չ�������

����ʮһ������ȷ��ԭ��

1��������Ʒ

��˾�ѽ���Ʒȫ��Ȩ�ϵ���Ҫ���պͳ��ת�Ƹ����÷�����˾��û�б�����ȫ��Ȩ���Ǣ�ļ̳д��Ȩ��Ҳû�ж����۳�����Ʒʵ�����ý��ƣ�����Ľ����Ի�������ס�ؼ�������ɵľ��úô���Ҳ��������ҵ����ɵ��Ѳ��������ı�Ǯ���Ի�������ס�ؼ���ʱ��ȷ����Ʒ��������ʵ�֡����У����ز�����

��1�������Ѿ��깤���߱���ס����ǰ�

��2�����о����÷����ϵķ�����Լ��������������飻

��3����������Լ�����������߷�����Ʊ�Ҽۿ��Ѿ�ȡ�û�ȷ�ſ���ȡ�ã�

��4����Ǯ���Ի�������ס�ؼ�����

2���ṩ����

���ʲ�Ƿծ�����ṩ��������Ӫҵ�Ĺ�Ч���Ի�������סԤ�Ƶģ�������ɰٷֱȷ�ȷ

���ṩ�������롣�ṩ��������Ӫҵ����ɽ��ȣ����������±������ȷ����

���ʲ�Ƿծ�����ṩ��������Ӫҵ��Ч�����Ի�������סԤ�Ƶģ��������л��������ͷ���

��1���Ѿ�����������Ǯ�������Ի�������⳥�ģ�ƾ֤�Ѿ�����������Ǯ���ȷ���ṩ�������룬������ͨ����ת����Ǯ��

��2���Ѿ�����������Ǯ���������Ի�������⳥�ģ����Ѿ�����������Ǯ���뵱�����棬��ȷ���ṩ�������롣

3���ö��ʲ���ʹȨ

������Ӫҵ��ɵľ��úô���Ҳ��������ҵ������Ľ����Ի�������ס�ؼ���ʱ���������л���ȷ���ö��ʲ���ʹȨ�����

��1����Ǯ�����ƾ֤������ʹ����ҵǮ���ʽ��ʱ�̺���ʵ���ʼƽ�ȷ����

��2����ʹ�������ƾ֤�й���Լ��Э��Լ�����շ�ʱ�̺�Ҫ��ƽ�ȷ

1-1-52

�Ϻ�ǿ���عɹɷ�����˾�չ������鶨��

��3��������ҵ���룺

�پ��г����˳��ϵ�������Լ��Э���������������飻

����������Լ����������������Ʊ�Ҽۿ��Ѿ�ȡ�û�ȷ�ſ���ȡ�ã�

�۳���ز��ﱾǮ���Ի�������ס�ؼ�����

����ʮ����������Լ

����������Լ�Ĺ�Ч���Ի�������ס��Ԥ�ƣ���ҵ������ɰٷֱȷ����ʲ�Ƿծ����ȷ����Լ������öȣ�

����������Լ�Ĺ�Ч���ܿ���ס��Ԥ�ƣ��������»��������ͷ���

��1����Լ��Ǯ���Ի����ջصģ���Լ���밴�տ��Ի����ջص���ʵ��Լ��Ǯ����ȷ�ϣ���Լ��Ǯ��������ĵ���ȷ��Ϊ�öȡ�

��2����Լ��Ǯ�������ջصģ��ڲ���ʱ����ȷ��Ϊ�öȣ���ȷ�����롣

������Լ�����ܱ�Ǯ���߳���Լ���������룬������ɥʧ����ȷ��Ϊ�����öȡ�

����ʮ��������

��˾������Ϊ�������Ͳ����ޡ�

��Ϊ�������ޣ�������ʼ�գ���˾�������ˣ�������ʼ�������ʲ�ԭ����������������������ֵ�����нϵ�����Ϊ�����ʲ������˴��ۣ���������������Ϊ���Ӧ��������˴��ۣ��������ߵIJ���¼Ϊδȷ�������öȡ�

��Ϊ�����ޣ�������������������ڵĸ���ʱ����ֱ�߷�ȷ��Ϊ�öȣ���������Ҫ���������Ҳ���Խ�������Ҫ�졣

����ʮ�ģ�����˰�Ĺ��ʴ����ͷ�Ҫ��

��˾�ӹ�˾�Ϻ���ʿʵҵ�����壩�ɷ�����˾���Ϻ���ͨ�����ɷ�����

1-1-53

�Ϻ�ǿ���عɹɷ�����˾�չ�������˾���Ϻ��������������˾ִ����ҵ������2006�棩������˰�Ĺ��ʺ�������ʲ�Ƿծ��ծ�ٰ���㡣

��˾��������ִ����ҵ������2006 �棩�������ӹ�˾������ӹ�˾������˰�Ĺ��ʺ������Ӧ��˰��������й�˰��ò���Խ���ȵ�˰ǰ������������Ӧ������Ӧ��˰���ö���Ϊ�ƽϵ�������˰�öȵĻ�����

�ġ��������ߡ�����Ԥ�ƸĹۼ��ش���ʹ����Ľ���������

��һ���������߸Ĺ�

�� ���ղ��ƻ�[2006]3 �š�����ӡ���� 38

����ϸ��Ĺ��ա����ӹ�˾�Ϻ���ʿʵҵ�����壩����˾���Ϻ���ͨ�����ɷ�����˾��2007��1��1����ִ���¡���ҵ�����������ա���ҵ������� 38 �ţ�����ִ����ҵ��������������������ʮ����������ݣ��Բ�������������Ŀ�ٰ����ݵ��⡣

1���ӹ�˾�Ϻ���ʿʵҵ�����壩�ɷ�����˾�����¼�ư�ʿ�ɷݣ�

��1���鲢�����ڵ��Ϻ���ʿ������������˾�����������Ϻ����ְ�ʿ���������ɷ�����˾��ȨͶ�ʴ���ת��ɱ���������Ӧ�ݵ������档

��2���鲢�����ڵ��Ϻ���ʿ������������˾�Գ��е��Ϻ���¡��������˾ 3.55%�Ĺ�Ȩ���Ϻ���¡��ʿ������������˾ 3.55%�Ĺ�Ȩԭ����Ǯ�����㣻�Ϻ���ʿ�ж�������������˾�Գ��е��Ϻ���ʿ������������˾15.00%�Ĺ�Ȩԭ����Ǯ�����㣻�Ϻ���ʿ���ز����ز�����˾�Գ��е��Ϻ������ù�����˾16.193%�Ĺ�Ȩԭ����Ǯ�����㣻�Ϻ���ʿ������������˾�Գ��е��Ϻ���ʿ����������������˾ 10.00%�Ĺ�Ȩԭ����Ǯ�����㣻�Ϻ�����������������˾�Գ��е��Ϻ���ʿ�����ɽ����ڽ�ͨ����˾ 10.00%�Ĺ�Ȩԭ����Ǯ�����㣻�Ϻ���ʿ�����ɽ����ڽ�ͨ����˾�Լ�ӳ��е��Ϻ�����������������˾2.60%�Ĺ�Ȩԭ����Ǯ�����㣻�Ϻ���ʿ�糵����˾�Գ��е��Ϻ���ʿ�糵���óɳ�����˾ 49.00%�Ĺ�Ȩԭ����Ǯ�����㡣������Ͷ�ʹ�˾������ڹ鲢�����ڹ�˾���ʽ���ù�ȨͶ�ʵĺ���Ҫ��Ĺ�ΪȨ�淨�����ٰ��ݵ��⡣

��3����ʿ�ɷݼ��鲢�����ڵ��Ϻ��ֶ���ʿ��ͨ�ɷ�����˾���Ϻ���¡

1-1-54

�Ϻ�ǿ���عɹɷ�����˾�չ�������

�����壩����˾�Գ��еĹ�ƱͶ��ȷ��Ϊ�ɹ����۽����ʲ����������ʴ��۱任�۳���������˰Ƿծ��ȷ��Ϊ�ɱ�������

��4����ִ����ҵ������2006 �棩�����½�����ͷ�Ĺ鲢����� 2006

�꾭��ƵIJ��������Ĺ鲢�����������������鲢��������ʱ�������������鲢���������������ڲ�ծȨ��ծ��ͬʱҲ�ݵ�����Ӧ���ڲ������˳ﱸ��

��5����ʿ�ɷݱ����鲢�����ڵ��Ϻ���ʿʵҵ�����ʲ�������˾�Լ���ĺ�ù�ȨͶ�ʼ�ֵ�ﱸȷ�ϵ�������˰�ʲ����ݵ������档

��6����鲢���������Ĺ�˾�Ϻ���ʿ����ʵҵ����˾���Ϻ���ʿ������������˾������ͷ�����Ϻ���ʿʵҵ�����ʲ�������˾���Ϻ��������ʲɹ�������˾��Ӧ����Ȩ��������ɱ�������Ͷ������ٰ��ݵ��⡣

��7���Ϻ���ʿ���ز����ز�����˾�Խ�����ӯ�ķ����ٰ��ݵ������档

��8���������鲢��������ʱ�����ٰ�Ͷ�ʱ���ת�ع鲢�����ڵ��ӹ�˾�ѹ鲢������ӯ�������Ӧ�ݵ���δ��������

��9����ʿ�ɷݼ��鲢�����ڵ��Ϻ���ʿʵҵ�����ʲ�������˾�Գ��е��Ϻ����ڽ�ͨ���ɷ�����˾���� 14���Ĺ�Ȩԭ����Ǯ�����㣬��Ͷ�ʹ�˾���ڹ�˾�鲢�������ӹ�˾�����������鲢��������ʱ�Ը����ȨͶ�ʸİ�ģ��Ȩ�淨���㣬���ٰ��ݵ��⡣

2���ӹ�˾�Ϻ���ͨͶ�ʣ����壩����˾�����¼�ƽ�Ͷ��

��1����Ͷ������ȴ���Ӫ��˾�Ϻ���ʿһ�����ڽ�ͨ����˾���Ϻ���ʿ�糵��˾���Ϻ���ʿ�������ڽ�ͨ����˾���Ϻ���ɽ��ʿ���ڽ�ͨ����˾���Ϻ���ʿ���˸��ٿ��˹�˾�������Ӫ��˾��ϵ�Ϻ���ʿʵҵ�����壩�ɷ�����˾���ӹ�˾�������ɱ�Ǯ�����㣬��Ϊ������˾ԭ����в������������룬���������鲢��������ʱ��Ȩ�淨ģ�µ��⡣2007��Ƚ�Ͷ�����е��Ϻ���ʿʵҵ�����壩�ɷ�����˾���йɹɷݻ�ת���Ϻ����¹�˾����Ͷ���ٽ�������˾����鲢�����������롣�����Ͷ��������ĸ��˾��������ʱ��������ȨͶ�ʸİ�Ȩ�淨���㣬���ٰ��ݵ��⡣

��2����Ͷ���鲢�����ڵ��Ϻ������������ڽ�ͨ����˾�Գ��е��Ϻ����ڽ�ͨ���ɷ�����˾���� 4.25���Ĺ�Ȩԭ����Ǯ�����㣬��Ͷ�ʹ�˾���ڹ�˾

1-1-55

�Ϻ�ǿ���عɹɷ�����˾�չ�������鲢�������ӹ�˾�����������鲢��������ʱ�Ը����ȨͶ�ʸİ�ģ��Ȩ�淨���㣬���ٰ��ݵ��⡣

��������Խ�Ͷ 2007 ��ȹ鲢������������ͷ�ɱ�����Ӱ����Ϊ

290,233.19Ԫ������ͷӯ�����Ӱ����Ϊ-1,517,889.12Ԫ������ͷδ��������Ӱ����Ϊ2,476,737.18Ԫ��

��������Թ�˾�鲢����������Ӱ����Ϊ����ͷ�ɱ��������� 290,233.19

Ԫ����ͷӯ�������-1,517,889.12 Ԫ����ͷδ����������� 2,476,737.18

Ԫ��

3���ӹ�˾�Ϻ���ͨ������������˾�����¼����ͨ���壩

��1����ͨ�����ӹ�˾�Ϻ���ͨ�����ɷ�����˾��ִ����ҵ������2006

�棩��������ͷ����ĸ����ʲ���ֵ�ﱸ�����Ŀɵֿ������Բ����ȷ�ϵ�������˰�ʲ�4,130,721.68Ԫ����Ӧ�������ӹ�˾��ͷδ��������4,130,721.68

Ԫ��������Ӱ����ͨ������ͷӯ��� 374,515.66 Ԫ����ͷδ��������

2,039,147.67Ԫ��

��2����ͨ�����ӹ�˾�Ϻ���ͨ�����ɷ�����˾��ִ����ҵ������2006

�棩��ȷ�ϵ���ͷ�ɹ����۽����ʲ���ԭ������Ϊ��ù�ƱͶ�ʣ��Ĺ��ʴ�����������۵IJ�� 1,266,945.00 Ԫ������Ӧ����������ͷ��������˰Ƿծ

190,041.75Ԫ����ͷ�ɱ�����1,076,903.25Ԫ��������Ӱ����ͨ������ͷ�ɱ�����629,256.12Ԫ��

��3����ͨ�����ӹ�˾�Ϻ�������Ӫ����˾�Գ��е��Ϻ����ڽ�ͨ���ɷ�����˾9.33%�Ĺ�Ȩԭ����Ǯ�����㣬��Ͷ�ʹ�˾���ڹ�˾�鲢�������ӹ�˾�����������鲢��������ʱ�Ը����ȨͶ�ʸİ�ģ��Ȩ�淨���㣬���ٰ��ݵ��⣬��Ӧ������ͷ�ɱ�����162,422.67Ԫ��������ͷδ��������2,104,055.32

Ԫ��

�����������ͨ����鲢����������Ӱ����Ϊ����ͷ�ɱ���������

791,678.79 Ԫ����ͷӯ������� 374,515.66 Ԫ����ͷδ������������

4,143,202.99Ԫ��

��Ϊ��ͨ��ϵͳ��˾����Ͷ���ӹ�˾����˾������ɱ�Ǯ�����㣬��ͨ���������������߸Ĺ۶Թ�˾�鲢����������Ӱ����Ϊ����ͷӯ�������

1-1-56

�Ϻ�ǿ���عɹɷ�����˾�չ�������

247,667.21Ԫ����ͷδ�����������-247,667.21Ԫ����ͷδȷ�϶���Ͷ��Ȩ�����3,511,104.53Ԫ��

4����Ӫ��ҵ�Ϻ�ǿ����������˾�����¼��ǿ�����壩

ǿ���������ӹ�˾�Ϻ�ǿ���عɹɷ�����˾�� 2007 �� 1 �� 1 ����ִ����

����ҵ���������������������ͷ���ٰ����ݵ��⡣

������Թ�˾����������Ӱ����Ϊ����ͷ�ɱ��������� 202,742.56 Ԫ����ͷδ�����������4,576,339.37Ԫ��

�������ش���ʹ���

1���ӹ�˾�Ϻ���ͨ������������˾�����¼����ͨ���壩

��1����ͨ�����ӹ�˾�Ϻ������ͨ�����߳ɳ�����˾

�ٰ����Ϻ������ͨ����һ�ڹ����깤����ίԱ�� 2007 �� 3 �³��ߵġ��깤��������顱����������Ͷ��86,916,238.98Ԫ�����а��ޣ����ӹ�˾��2003

��ȡ�2004 ��Ȱ����Ϻ�����ƾ� 2003 �� 9 �� 16 �ճ��ߵĻ���Ͷ�⣨2003��

308�š��Ϻ�����ƾֹ����Ϻ������ͨ������һ�ڹ�����Ŀ�깤����������������۳����˰������Ӫ���뾻�� 37,298,689.90 Ԫ�����ӹ�˾������ȼ����ο��ʲ���������ִ�����Ǯ�ͻ��ɥʧ49,617,549.08Ԫ�����ӹ�˾��2007

����ݵ����������������̭�ο��ʲ���ͷ���86,916,238.98Ԫ��������̭ӯ�����ͷ��� 37,298,689.90 Ԫ��������̭��ͷδ��������

49,617,549.08Ԫ��

�ڰ�����ͨ�������Ϻ�������Ӫ����˾ 2004 �� 10 ��ǩ��ġ�2003 ����� 3 ������Ӫ����ȷ�ϱ���¼�������ӹ�˾�� 2004 ��ȵ�������ӯ���

2,413,197.50Ԫ�����ӹ�˾��2007����ݵ���������������ӯ�����ͷ���2,413,197.50Ԫ��������̭��ͷδ��������2,413,197.50Ԫ��

�����ݵ����������ͨ�����ۼ�Ӱ����Ϊ��������̭��ͷӯ���

19,951,013.10 Ԫ��������̭��ͷδ��������32,819,952.57Ԫ��

��2����ͨ�����ӹ�˾�Ϻ������ܹ�װ����������˾

���ӹ�˾������ȶ����Ӧ�����̿�12,426,114.11Ԫ������Ⱦ���ʵ�����Գ�أ����������̭Ӧ���˿���ͷ���12,426,114.11Ԫ����������Ӧ��˰��

1-1-57

�Ϻ�ǿ���عɹɷ�����˾�չ���������ͷ��� 1,863,917.11 Ԫ������������ͷδ�������� 10,562,197.00 Ԫ�����������ͨ�����ۼ�Ӱ����Ϊ�������ɱ�������ͷ��� 3,168,659.10 Ԫ��������ͷδ��������6,337,318.20Ԫ��

��3����ͨ�����ӹ�˾�Ϻ�������·�ܳɳ�����˾

���ӹ�˾ 2006 ��ȶ����������� 3,763,900.00 Ԫ�������ݵ��⣬���������̭2006��ȵĴ���öȺ�2006��β����Ӧ����3,763,900.00 Ԫ�����������ͨ�����ۼ�Ӱ����Ϊ��������ͷδ��������2,448,087.35Ԫ��

��4����ͨ�����ӹ�˾�Ϻ�������Ӫ����˾

�ٸ��ӹ�˾�ο��ʲ���β�����漰ԭֵΪ 59,717,612.11 Ԫ�ĵ�����������ɵ����������� 2006 ��ȿ�ʼ�����۾ɣ�������ݸ����ʲ��Կ�ʼ��ʹ���� 2005 ��β���۾ɽ��Ϊ 7,524,419.13 Ԫ��������������ۼ��۾���ͷ���

7,524,419.13Ԫ����̭ӯ�����ͷ���752,441.91Ԫ����̭��ͷδ��������

6,771,977.22Ԫ��

�ڸ��ӹ�˾2006���δ��ת��ʱ������122#�г���������8,000,000.00

Ԫ������Ⱦٰ������⣬���������̭����Ӧ������ͷ���8,000,000.00Ԫ������Ӧ��˰����ͷ��� 428,000.00 Ԫ������Ӧ������ͷ��� 16,000.00 Ԫ������ӯ�����ͷ���755,600.00Ԫ��������ͷδ��������6,800,400.00Ԫ��

�����������ͨ�����ۼ�Ӱ����Ϊ����������ӯ��� 3,158.09 Ԫ������������ͷδ��������28,422.78Ԫ��

������1������4�����ش���ʹ�������ͨ����鲢�����������ۼ�Ӱ����Ϊ����ͷ�ɱ�����3,168,659.10Ԫ����ͷӯ���-19,947,855.01Ԫ����ͷδ����

����-24,006,124.24Ԫ��

��Ϊ��ͨ��ϵͳ��˾����Ͷ���ӹ�˾����˾������ɱ�Ǯ�����㣬��ͨ���������ش���ʹ����Թ�˾�鲢����������Ӱ����Ϊ����ͷӯ�������-13,191,516.52 Ԫ����ͷδ����������� 13,191,516.52 Ԫ����ͷδȷ�϶���Ͷ��Ȩ�����-26,971,332.22Ԫ��

1-1-58

�Ϻ�ǿ���عɹɷ�����˾�չ�������

��ʮһ�� ������Ҫ����һ��������Ҫ����

�չ�����Ϊ�����������Ѱ��йػ����Ա����չ����й���Ϣ�ٰ�����ʵ��¶��������Ϊֹͣ�Գ������ݷ������Ӧ��¶��δ��¶����Ϣ��

1-1-59

�Ϻ�ǿ���عɹɷ�����˾�չ�����������չ��������Ϻ����¹�˾��˾�����������������£�

�����Լ������������Ļ������DZ������鲻������Ū��ʵ�����Ը����ش�©������������ʵ�ԡ���ȷ�ԡ��걸��������������ķ������Ρ����������ˣ�______________

�Ż����Ϻ����¹�˾�������������ʮ�� ��

1-1-60

�Ϻ�ǿ���عɹɷ�����˾�չ�������

��������֤ȯ�ɷ�����˾����

���˼������������Ļ������������㾡�������չ�����������ݾٰ��˺˲����֤��δ������Ū��ʵ�����Ը��߿����ش�©�������Դ˰�����Ӧ�����Ρ����������ˣ�����Ȩ��������______________

���ξ���Ŀ�����ˣ�

______________ ______________

�²� Ф�� �뺣����֤ȯ�ɷ�����˾�������������ʮ�� ��

1-1-61

�Ϻ�ǿ���عɹɷ�����˾�չ��������ġ��Ϻ���ï����״ʦ����������

���˼������������Ļ�����ƾִ֤ҵ�������±��ʩ�������㾡�����Ա��չ�����������ݾٰ�˲����֤,δ������Ū��ʵ�����Ը��߿����ش�©�������Դ˰�����Ӧ�����Ρ�����״ʦ��

______________ ______________

л�� ½�����Ϻ���ï����״ʦ�������������������ʮ����

1-1-62

�Ϻ�ǿ���عɹɷ�����˾�չ�������

��ʮ���� �����ļ�һ���չ��˹���ҵ��ִ�ա�˰��Һ�֤����˾�³̶����չ��˶��¡����¡������ְԱ��������������֤�������չ��˹��ڱ��ι�Ȩת�õľ����ļ��ġ�����ת�õ���ɷ����ļ��塢�ڱ���ԭ��ǰ6 �����ڣ��չ����Լ����Զ��¡����¡������ְԱ�Լ�����ְԱ��ֱϵ֧����������ǰ 6 ��������л������й�˾�ɷݵ���������רҵ���������ְԱ 6 �����ڳ��л������й�˾�ɷݵĻ����ߡ��չ��˿عɹɶ�����ʵ�������������δ��������֤���ˡ������չ��˽�����ҵ��Ӫҵ����������

�š��չ��������й�˾�����й�˾�Ĺ�����֮���ڳ�����ǰ 24 �����ڲ������������Ӫҵ������ʮ���չ������Ǻ�ʮһ���չ��˲����ڡ����й�˾�չ���㲽�������������������кϡ����й�˾�չ���㲽��������ʮ������������

ʮ�������¹�˾2005 �ꡢ2006 ���2007 �������Ƴ���ʮ����������ı���ʮ�ġ����������ʮ�塢�չ��������������û���ܹ������ͷ��������ͷ���δ�漰�ش��������Ͽ����ٲõ������������鼰���������ļ��ı������ڣ��Ϻ�֤ȯ����Ӫҵ�����Ϻ�ǿ���عɹɷ�����˾���»�����칫�ұ����������¶��վ��

1-1-63

�Ϻ�ǿ���عɹɷ�����˾�չ������飨��ҳ�����ģ�

�չ������ƣ��Ϻ����¹�˾

���������ˣ�ǩ�£����Ż���

���ڣ��������������ʮ����

1-1-64

�Ϻ�ǿ���عɹɷ�����˾�չ������鸽��

�չ�������

��������

���й�˾���� �Ϻ�ǿ���عɹɷ�����˾ ���й�˾��ַ�� �Ϻ�

��Ʊ��� ǿ���ع� ��Ʊ���� 600597

�չ������ƣ��� �Ϻ����¹�˾ �� �� �� ע �� �� �Ϻ���ɽ��· 28 ��

Ϣ��¶������ ����Ϣ��¶����

���ƣ� ��ע��أ�

ӵ��Ȩ��Ĺ� ���� ���� ����ͬ���и��� �� �� �� ����

����Ŀ��� �ȹ̣����ֹ��˲������ ��

�չ����Ƿ�Ϊ �� �� �� ���� �չ����Ƿ�Ϊ�� �� �� �� ����

���й�˾��һ �й�˾��ʵ����

��ɶ� ��

�չ����Ƿ�� �� ���� ��2 �ң� �� �� �չ����Ƿ�ӵ�� �� �� ��(2��) �� ��

���ڡ��������� ���ǡ�����ע����˾���� ���ڡ��������� ���ǡ�����ע����˾����

���й�˾�ֹ� �����й�˾�Ŀ�

5%���� ��Ȩ

�չ����� ͨ��֤ȯ����Ӫҵ�����뼯����Ӫҵ �� Э��ת�� ��

���й�������ת��Ĺ� ���� ��ӷ���ת�� ��

ȡ�����й�˾���е��¹� �� ִ�з�Ժ�ö� ��

���� �� ���� ��

���� �� ����ע����

�չ�����¶ǰ

ӵ��Ȩ��Ĺ� �չ�����¶ǰ����ǿ������ 25%��Ȩ��ǿ������Ϊ���й�˾�عɹɶ���

����Ŀ��ռ�� ǿ������������й�˾�ɷ���Ŀ��264,495,799�� �ֹɱ�����32.51��

�й�˾�ѿ���

�ɷݱ���

�����չ��ɷ� �任��Ŀ��0�� �任������0

����Ŀ���任 (��������ת��Ĺ�ȨΪ�����ƻ������е�ǿ������ 20%�Ĺ�Ȩ��ͨ��������

���� ��ת�����¹�˾������ǿ������ 45%��Ȩ����ͨ��ǿ�������ӳ������й�˾ǿ��

�ع� 264,495,799 �ɡ�ռ���й�˾�ܹɱ� 32.51%�Ĺɷݡ�)

�����й�˾֮ �� ���� �� ��

���Ƿ����һ����������Ӫҵ

�����й�˾֮ �� ���� �� ��

���Ƿ����ͬ ���չ������������������������������ǣ�

ҵ����������ͬҵ����

�չ����Ƿ��� �� �� �� ����

�ڽ��� 12 �����ڼ̳�����

1-1-65

�Ϻ�ǿ���عɹɷ�����˾�չ�������

�չ���ǰ 6 �� �� �� �� ����

���Ƿ��ڶ����г��������й�˾��Ʊ

�Ƿ���ڡ��չ� �� �� �� ����

����������������������

�Ƿ����ṩ���� �� ���� �� ��

������������ʮ��Ҫ����ļ�

�Ƿ��ѳ�ʵ�� �� ���� �� ��

¶�ʽ�����

�Ƿ���¶���� �� �� �� ����

����

�Ƿ���Ƹ���� �� ���� �� ��

��ı

�����չ��Ƿ� �� ���� �� ��

��ȡ�ú�������������

�չ����Ƿ��� �� �� �� ����

������������ɹɷݵı���Ȩ

���������

1�����ڱȽϱ���������İ����ǻ����д��Ի�����ѡ�ģ���������Ŀ�мӱ�ע����������

2�������ڱȽϱ���������İ����ޡ���д��Ի�����

3����Ҫ��ע�����ģ�������Ŀ��ע������д��

4�� �չ����Ƕ��˵ģ�����ѡ�ٸ���һ����Ϊָ��������������彨���չ������鼰�丽����

�չ������ƣ��Ϻ����¹�˾

���������ˣ�ǩ�£����Ż���

���ڣ������������ ��ʮ����

1-1-66

����֤ȯ�����Ϻ����¹�˾����ȡ��ǿ���ع�֮������ı����

����֤ȯ�ɷ�����˾

����

�Ϻ����¹�˾����ȡ���Ϻ�ǿ���عɹɷ�����˾

֮������ı����

��00�������

2-11-1

����֤ȯ�����Ϻ����¹�˾����ȡ��ǿ���ع�֮������ı����

һ������

���������У����ǻ�����ָ�����д���������¼��壺

�������� ָ ����֤ȯ�����Ϻ����¹�˾����ȡ���Ϻ�ǿ

���عɹɷ�����˾֮������ı����

�չ������� ָ ָ�Ϻ�ǿ���عɹɷ�����˾�չ�������

���й�˾/ǿ���ع� ָ �Ϻ�ǿ���عɹɷ�����˾

�չ���/���¹�˾ ָ �Ϻ����¹�˾

ǿ������ ָ �Ϻ�ǿ����������˾������ǿ���ع�

32.51%�Ĺɷݣ�Ϊ���й�˾�Ŀعɹɶ���

�����ƻ�/ ���÷� ָ �Ϻ����������ƻ������壩����˾

��������ı/����֤ȯ/������ ָ ����֤ȯ�ɷ�����˾

�����չ�/���ι�Ȩ��ת/���� ָ �����ƻ��⽫����е� 20%��ǿ���������

��ת ��Ȩ����ת���Ծ��¹�˾�����λ�ת��

���¹�˾����ǿ������Ĺ�Ȩ����ԭ�е�

25%����Ϊ 45%���Ӷ���ӵõ����й�˾��

��Ȩ�ľٶ�

�����й�Ȩ��תЭ�顷 ָ �չ�������÷�2008 ��9 ��16 ��ǩ���ġ���

�����������ƻ������壩����˾���Ϻ���

�¹�˾֮���й�Ȩ��תЭ�顷

�Ϻ��й���ί ָ �Ϻ��й����ʲ����Ӵ��ίԱ��

����Ӫҵ�����Ͻ��� ָ �Ϻ�֤ȯ����Ӫҵ��

�й�֤��� ָ �й�֤ȯ���Ӵ��ίԱ��

Ԫ ָ �����Ԫ

����˾���� ָ ���л�������˾����

��֤ȯ���� ָ ���л�����֤ȯ����

2-11-2

����֤ȯ�����Ϻ����¹�˾����ȡ��ǿ���ع�֮������ı����

��������

ǿ������Ϊ���й�˾ǿ���عɵĿعɹɶ����������й�˾264,495,799�ɡ�ռ���й�˾�ܹɱ�32.51%�Ĺɷݡ�

2008 ��9 �� 16 �գ������ƻ�����¹�˾ǩ�������й�Ȩ��תЭ�顷������Э�飬�����ƻ�������¹�˾����ת����ǿ������ӵ�е� 20%��Ȩ�����Ȩ�档

���λ�תǰ�����¹�˾����ǿ������25%�Ĺ�Ȩ�����λ�ת��ɺ��¹�˾���е�ǿ�������Ȩ������Ϊ45%������Ϊǿ�������һ��ɶ��������ƻ������ٳ���ǿ������Ĺ�Ȩ�������չ���ʵ�齫���¾��¹�˾��ӽ���ǿ�����������е�ǿ���عɵĹ�Ȩ��

�����չ�Ϊ���й�˾�ɷݵļ��ת�á�

�����չ����ɹ��й�Ȩ����ת��������ת��ɺ���¹�˾��ǿ���ع�ӵ��Ȩ��Ĺɷݱ������߳� 30%�������йػ������չ��˱��ι�Ȩ��ת�ٶ�����˶����й�˾���չ�������Ҫ���й�֤����������ҪԼ�չ��������չ���ί�У�����֤ȯ���ܱ����չ��IJ�����ı���������չ��ٶ��������¶�ļ��ٰ�˲鲢�������ı��������ա���˾��������֤ȯ�����������й�˾�չ���㲽��������ɷ���������ļ��Ļ�����������ƾ֤��ҵ���ϵ�Ӫҵ�߶ȡ��������ͣ����ź�����������㾡��ľ�������ĩʢ��ľ�ְ�۲⣬�ڵ����Ķ�������Ϻͳ�ʵ��ʶ�����չ��ٶ��Ļ����ϣ��ͱ����չ��ġ����й�˾�չ������顷������ݳ��ߺ˲�������Թ�����Ͷ�����йظ����ο���

����������ı����

��������ı�����������������ǣ�

1����ƾ֤�������о�ְ�۲������г�ʵ����ȷ�����䷢��רҵ������չ����걨�ļ������ݲ�����ʵ���Բ��

����֤ȯ���չ��˵�ί�У����ܱ����չ��IJ�����ı���������ı���ߡ��չ��ˡ�ǿ�����弰ǿ���عɶ��»�����������ı���ṩ��ͳͳΪ���߱�������ı�����������ԭ�ϡ��ļ����������ݾ���ʵ����ȷ���걸��ʵʱ������Ū

2-11-3

����֤ȯ�����Ϻ����¹�˾����ȡ��ǿ���ع�֮������ı����ʵ�����Ը����ش�©������������ʵ�ԡ���ȷ�ԡ��걸�Ժ����������档

2���������Ѷ��չ����걨�ļ��ٰ�˲飬ȷ���걨�ļ�����������Ŀ�кϻ�����

3���г�ʵ����ȷ�ű����չ��������������ò���й�֤���Ļ������г�ʵ����ȷ���չ�����¶����Ϣ��ʵ����ȷ���걸����������Ū��ʵ�����Ը��ߺ��ش�©����

4���������ͱ����չ������ߵ�רҵ������ύ�ں˻�����죬���õ�ͨ����

5���������ڽ��ܲ�����ıʱ�����Ѳ����Ͽ�ı��ܷ��ӣ��Ͽ�ִ���ڲ�����ǽ�ƶȣ�

6�������������չ���ǩ��һ������Э�顣

7������֤ȯ������ʾ����Ͷ�������⣬��������ı���߲���ɶԱ����չ��������������˾���κ�Ͷ�����飬Ͷ���߰��ձ�������ı�������������κ�Ͷ�ʾ�������������Ӧ���գ��������������������Ρ�

8��������δί�к���Ȩ����������С��˽���ṩδ�ڱ�������ı���������ص���Ϣ�ͶԱ��������κα�����������

�ġ���������ı�������ݵ���Ҫ����

��������ı���ߵ��й�˵����������Ҫ����Ϊ������

1�����еĹ����йط����ò���������ش��

2�������չ����Ի����õ������ʲ���㲿�ֵĺ������Ҳ����������ϰ���

3���й��н�����Ա����չ������ߵ���ɷ�������ļ���ʵ������ס���걸�������չ����й���Ƴ��ߡ���������������ݵļ�������������

4����������ı�����ݵ�����Ӫҵ�����ṩ��������ʵ����ȷ���걸��ʵʱ��

5���������������в²�Ͳ��п�������ɵ��ش�ùӰ�졣

�塢������ı�˲����

2-11-4

����֤ȯ�����Ϻ����¹�˾����ȡ��ǿ���ع�֮������ı����

��������ı�ӹ��չ��˵�ί�к��Ͽ�������ҵ���ͺ�ְҵ���£����ֶ����ԣ����չ�������ɻ����ٰ���ϸ�µľ�ְ�۲⡣�������й�֤������ɻ���������������ٰ�������˵�����������ı�����

��һ���չ������������й�˾�չ�����������¶�������Ƿ���ʵ����ȷ���걸

���˲飬�չ��˰����й�֤�����йػ������������й�˾�չ������鼰��Ҫ������Ҫ���ύ�˿������뼰����ļ��������й�˾�չ��������У����¹�˾���չ������ݡ��չ�����Ŀ�ꡢ�չ��������ʽ��������������㡢�����й�˾��Ӱ��˵���������й�˾֮����ش�����Ӫҵ��ǰ6���½���ǿ���ع���������Ӫҵ�ɷݵĻ������չ��˵IJ������ϵȻ����ٰ�����¶��

��������ı��ʢ�������Ϊ���չ������������й�˾�չ������鼰�ύ�Ŀ�������ԭ���кϡ�֤ȯ�����������й�˾�չ���㲽�����������濯��֤ȯ�Ĺ�˾��Ϣ��¶��������Ŀ��� 16 �š����й�˾�չ������顷�������濯��֤ȯ�Ĺ�˾��Ϣ��¶��������Ŀ��� 19 �š�����ҪԼ�չ������ļ������йط����ò��Ҫ������¶��������ʵ����ȷ���걸�ط�Ӧ���չ��˱����չ��Ļ�����

�����������չ���Ŀ��

��������ıͨ�����չ��˴�����ͬ�����չ��˵ĺ����ظ��״�����ɳ���ı�ٰ��˳�ʵ����ʶ��

�չ��˾��¹�˾Ϊ���ж��ʹ�˾����ʵ�ʽ��ƹ�Ǯ�Ϻ��й���ί��

�����Ϻ����е����йز��ֵľ�����Ҫ�����չ���Ҫ��Ϊǿ�����гɱ��Թ�����Ӫ��ҵ������������������Ӫ��ҵ���³̶ȣ���ʵ�븡�ֹ������ȼ�ı��ǿ����Ӫ��ҵ�Ĺ������롰��������λ��

��������ı��Ϊ���չ��˴�����ǿ���عɾ�Զ�ɳ��ļ�ı�Ƕȣ�Ϊ���õظĽ�����չ���й�˾����Ӫ���Σ�ͨ�����λ�תΪ���й�˾�ijɳ��ṩ���õ�ǰ�ᣬ�к��ҹ�֤ȯ�г��Ľ���ԭ��ͳɳ����ơ�

�������չ����Ƿ�߱������ʸ��Ƿ�߱��չ��ľ����������Ƿ�߱������������й�˾�Ĵ���ֶΣ��Ƿ��Ҫ�����������������Ƿ�߱������������

2-11-5

����֤ȯ�����Ϻ����¹�˾����ȡ��ǿ���ع�֮������ı���ߵ��ֶΣ��Ƿ���ڲ������ż�¼��

1���չ��˵������ʸ�

�չ��˾��¹�˾������1987��12�£�ע��ɱ�252.7��Ԫ ��ע������Ϻ�����Ҫ�������Ϻ���

��Ҫ��Ӫҵ���㹴���������������ʽ�Ͷ�ʼ��ۺϿ��ز������ز����ز������⡢���ۣ���ѯӪҵ��ʵҵͶ�ʣ������������漰��������ƾ����֤���ʸ�֤����������µ���ҪӪҵΪ�����Ϻ����е��ֶ��Ϻ���ͨ�����취�����н����ٰ�Ͷ�ʴ�㡣

���˲飬�չ����������ͣ���״�����ɡ��չ��˲����ڸ�ϡ�ж�ϴ�ծ���Լ�����δ�峥�Ҵ���һ��״̬������ͬʱ���3��û��Υ���ٶ���Ҳû������Υ���ٶ������3��δ������֤ȯ�г�ʧԼ�ٶ���Ҳ�����ڷ��������ò�����Լ��й�֤����϶��IJ����չ����й�˾����������

��������ı��Ϊ���չ��˲����ڡ����й�˾�չ���㲽���������������ġ������չ��������߱��չ��������ʸ�

2���չ����չ�����

�չ��˾��¹�˾Ϊ���ж��ʹ�˾����ʵ�ʽ��ƹ�Ǯ�Ϻ��й���ί���Ϻ��й�ί����Ȩ������������ƾ֤���л�������˾�����ȷ����������ò�����ij�����ְ��

�Ϻ����¹�˾��Ϊ�Ϻ��������ж��ʵ��ۺ���Ͷ�ʹ�˾����ĩʮ����ijɳ��������γ� 1660 ����Ԫ���ʲ����ޣ��������ۺϾ����������վɶ���ᾭ�óɳ���Ӱ�����ͷ���������������Ĺ���Ͷ�ʹ�˾������һָ���չ��˲�״�����ʲ��������ɣ��߱��չ��ľ���������

3�������������й�˾���ֶ�

��Ϊ���͵Ĺ���Ͷ�ʹ�˾���չ��˾��¹�˾�����Ϻ���ͨ�����ɷ�����˾���Ϻ���ʿʵҵ�����壩�ɷ�����˾�������й�˾�����н�Ϊ����ijɱ��г������ʹ���ֶΣ���֪Ȥ�ص�������ò�����ֶ�ƾ֤��ɷ�����òҪ������

2-11-6

����֤ȯ�����Ϻ����¹�˾����ȡ��ǿ���ع�֮������ı�����������й�˾��

���˲鱾�λ�תЭ�飬�չ��˲����������������������Ļ�����

4�����ż�¼

���˲飬��������ıδ�������¹�˾���в������ż�¼��

���ģ��չ��˵Ķ��¡����º����ְԱ�Ƿ��Ѿ���ʶ�йط��������ò���й�֤���Ļ�������ʵ��ʶӦ���������������

�� ��Ϊ�������й�˾�Ľ����ˣ����¹�˾�ĸ����ְԱ��ʶ�йط��������ò��֤���Ļ�������ʶ���й�˾����Ҫ��֪Ϥ��Ӧ��������������Ρ���������ı�Խӹ�ί�к����й�֤�����йػ��������չ��˵ĸ߹�ְԱ���йز��ֵ������˾ٰ��̸���۲⣬��ʶ���Ƕ���ȯ�г����й�֤ȯ��ò��������ҵ�ƶȵȵİ���ˮƽ�������չ۲Ч����Ե��ⶨ�˺����չ�����ʵ����������ѵ���㣬��ǿ����ְԱ����֤ȯ�г�Ӧ�еķ�����ʶ�ͳ�����ʶ��

�������ں����±��У����̳����ж������������Ѳ�������ò���������������й������ǡ��������г��ߺ�ͨ�������Լ��չ���Լ��������������

���壩�չ��˵Ĺ�Ȩ���Ʋ��ּ���عɹɶ�����ʵ������֧���չ��˵ķ���

1���չ��˵Ĺ�Ȩ���Ʋ���

�Ϻ��й����ʲ����Ӵ��ίԱ��

100��

�Ϻ����¹�˾

2�����˲飬�����չ��������ϱ��գ��չ�������عɹɶ�����ʵ�����˲���������δ����¶�Ľ�����ء��չ�����������¶����������ʵ����ȷ�ġ�

��������ı������ڱ����չ������У�δ�����չ�����ʵ������Υ������˾����֧���չ��˵ľٶ���

2-11-7

����֤ȯ�����Ϻ����¹�˾����ȡ��ǿ���ع�֮������ı����

�������չ��˵��չ��ʽ��������������ԣ�

�����չ����ɹ��й�Ȩ����ת���������漰�ʽ�����漰��֤ȯ�����չ��ۿ������

���ߣ��չ����Ƿ��Ѿ���������Ҫ����Ȩ�ͺ���ʩ

1�����¹�˾2008 ����Ĵΰ칫��������о�������ͨ�������õ����ƻ������е�ǿ������20%��Ȩ���¼���

2�����Ρ����й�Ȩ��תЭ�顷�Ѿ������ƻ����»��������

3��2008��7��2�գ�ǿ��������ҹɶ��Ἧ�����ͨ�����ߣ�ͬ���ɹɶ������ƻ��������е�ǿ������20����Ȩ��ת�����¹�˾��

4�����ι�Ȩ��ת����ȡ���Ϻ��й����ʲ����Ӵ��ίԱ�������������й�֤��ῼ�����Բ�����ҪԼ�չ�����ɾٰ졣

��������ı�������չ��˵Ĺ�˾�³̡��ڲ�����ƶȼ���ɵķ�����ò���չ��˱���Э���չ��ٶ���������Ҫ����Ȩ�ͺ�������

���ˣ��Ƿ��Ѷ��չ�����ʱ���������й�˾������������ã��ò����Ƿ��к��йػ���

�ڹ���ʱ�����չ�������ǿ���ع��³̡�Ա�����ʲ���Ӫҵ�ٰ��ش����Ĵ��㡣

��������ı��Ϊ���������������ڱ���ǿ���عɵ�Ӫҵ����ͳɳ���������ά��ǿ���عɼ�ȫ��ɶ��ĺô���

���ţ��չ��˵ĺ�������

1������12�����ڶ����й�˾��ӪӪҵ�ĺ�������

���� 12 ����û�иı�ǿ���ع���ӪӪҵ�Ĵ��㣬Ҳû�ж�ǿ���ع���ӪӪҵ�ٰ��ش����Ĵ��㡣

2������12�����ڶ����й�˾�����ӹ�˾���ʲ���Ӫҵ�ĺ�������

�չ��˽�û�����ڽ��� 12 �����ڣ���ǿ���عɻ����ӹ�˾���ʲ���Ӫҵ

2-11-8

����֤ȯ�����Ϻ����¹�˾����ȡ��ǿ���ع�֮������ı���߾ٰ���ۡ��鲢�������˺ϻ�������Ĵ��㣬����û��û��ʲ���������㡣

3�������й�˾���»�����ְԱ�ĺ�������

�չ������ı����й�˾���ζ��»������ְԱ�Ĺ��ɣ����ޱ䶯���»��ж��µ����������ڡ���ѡ���µĴ�������顢�Ļ����й�˾�����ְԱ�Ĵ�������顣�չ����������ɶ�֮��û�оͶ��¡������ְԱ����������κ���Լ����Ĭ����

4�����й�˾�³���

�չ���δ�ж����й�˾�³��ĵĴ��㡣

5���Ա��չ���˾����Ա��Ƹ�δ���

�չ���δ�ж�ǿ���ع�����Ա��Ƹ�����任�Ĵ��㣻

6�����й�˾�ֺ����ߵ��ش���

�����չ���ɺ��չ��˽��������й�˾���зֺ������ȹ̣�

7�����������й�˾Ӫҵ����֯�������ش�Ӱ��Ĵ���

������������ǩ���գ�������������¶����Ϣ�⣬�չ��������������й�˾Ӫҵ����֯�������ش�Ӱ��Ĵ��㡣

�������ǿ���ع������������ش�任���չ��˽��Ͽ�ƾ֤��ɷ�����ò��Ҫ������������ɺ���ʩ����Ϣ��¶����

���¹�˾ͨ���չ����й�˾��ɶ�ǿ�������Ȩ��ӽ������й�˾��ǿ�����彫��Ϊ���й�˾�Ŀعɹɶ��������չ�����ɣ������ھ��¹�˾���õ����Ϲ�˾��ϵ�ڲ����ʲ�����Դ��������ǿ����������й�˾���̶ȵĽ�һ�������������չ�����Ϊ���й�˾�ṩ�������ijɳ�ƽ̨��

���������˲���Ϊ���չ��˶����й�˾�ĺ�����������ȵر�����ԭ�е�Ӫҵģʽ�������չ���Ӱ�����й�˾�İ��ȳɳ���

��ʮ�����չ�������Ƿ��趨����Ȩ�����Ƿ����չ��ۿ�֮����������⳥���ã�

2-11-9

����֤ȯ�����Ϻ����¹�˾����ȡ��ǿ���ع�֮������ı����

���˲飬�����չ�������ǩ��֮�գ������ƻ������е�ǿ���عɹɷݲ�δ�����κ����ư��ܡ���Ѻ����Ѻ�����û��κε�����Ȩ���Ȩ����������

���˲���չ������ǣ������չ�δ���չ��ۿ�֮�����������⳥���á�

��ʮһ���չ��˼���������뱻�չ���˾֮���Ƿ����Ӫҵ�������չ����뱻�չ���˾�Ķ��¡����¡������ְԱ�Ƿ���佫����ְ���ø濢ij��Э�����Ĭ����

1��ͬҵ��������

��1��ǿ���ع���ǿ���������ͨ�ķ��زƸ���

ǿ���ع�Ӫҵ�����걸�������������ֶΣ��Կعɹɶ����������ҵ������������ء�

��2�����¹�˾�����Ϻ���ʿʵҵ�����壩�ɷ�����˾���³ƣ���ʿ�ɷݣ�

22.96%�Ĺɷݣ�Ϊ��ʿ�ɷݵĵ�һ��ɶ�����ȫ���ӹ�˾�Ϻ���ͨͶ�ʣ����壩����˾���а�ʿ�ɷ�4.91%�Ĺɷݡ�ǿ���ع����ʿ�ɷݴ���ͬҵ������

���¹�˾�������������õ�ͬҵ������Ŀ�������Ϻ��е��ּ�ı�ﻮ���Ϻ��й���ί�⽫���¹�˾ֱ�Ӽ�ͨ���Ϻ���ͨͶ�ʣ����壩����˾��ӳ��еİ�ʿ�ɷݹ���41,047.93��ɣ�ռ�ܹɱ���27.88�����Ĺ�Ȩ����ת���Ϻ������Ҳ������壩�ܹ�˾��ͬʱ��ʿ�ɷ��⽫���������йɷ�����˾��Ȩ�Լ���ҵ֤ȯ�ɷ�����˾��Ȩ��ĸ��˾���У������ȫ���ʲ���Ƿծ���۸����¹�˾�������Ϻ������Ҳ������壩�ܹ�˾�����йɷݹ�����ӵ�еĶ������������㲿��Ӫҵ��ɵ��ʲ���Ƿծ����ʿ�ɷݵ���������¶�������������й����ܲ��ֱ����С�������õ��������¹�˾�����ٳ��а�ʿ�ɷݵĹ�Ȩ��

����������ɺ��¹�˾��ǿ���عɽ�����ͬҵ������

���¹�˾���ǣ�

��ʿ�ɷ�������ɺ�������ʵ���õķ��Ӱ�����ǿ���عɼ�ĸõ�ͬҵ������Ŀ��

2����������Ӫҵ����

2-11-10

����֤ȯ�����Ϻ����¹�˾����ȡ��ǿ���ع�֮������ı����

��1�����¹�˾�����ӹ�˾��ǿ���عɽ������������Ӫҵ�������£�

��� �ӹ�˾ ����Ӫҵ����

2007 �Ϻ�������������ײ�����˾ С�ͳ����20��Ԫ��������3.2��Ԫ

2008 �Ϻ�������������ײ�����˾ ���Խ�ͨ�������1.9250��Ԫ

ͬʱ���¹�˾���µ��Ϻ����ڽ�ͨ���ɷ�����˾��ǿ���عɴ����ʽ������أ�ǿ���عɴ��Ϻ����ڽ�ͨ���ɷ�����˾������ͨ������ͨ�������ǿ���ع�С�ͳ��ϔ�ɥ��

��2��ǿ�����弰�����������й�˾��������Ӫҵ��������Ԫ��Ԫ��

1���ɹ���Ʒ

���������� 2007�� 2006�� 2005�� Ӫҵ���� ��������

�Ϻ�ǿ���Ƽ��ɳ�����˾ 2,575,050.00 1,664,860.003,522,030.00�����ơ��Ƽ����� ʱ��

�Ϻ�ǿ����������˾ 2,812,172.18 736,782.441,069,610.00���Ϸ� ʱ��

�Ϻ�¬ǿ���ز����ز�����˾ -37,877,660.00 -������· 886 ���̵� ʱ��

�ϼ� 5,387,222.1840,279,302.444,591,640.00

2��������Ʒ

��ҵ���� 2007�� 2006�� 2005�� Ӫҵ���� ��������

�Ϻ���ǿ������������˾ 4,477,810.47 1,339,745.54 6,493,277.23 ������ ʱ��

�Ϻ���ǿ������������˾ 16,003,649.57 12,200,880.34 9,677,521.37 �������� ʱ��

�Ϻ��깫������������˾ 1,182,017.07 - - ������ ʱ��

�Ϻ��깫������������˾ 7,658,974.36 9,156,170.94 9,678,940.17 �������� ʱ��

�Ϻ�ǿ��������������˾ 60,909,883.21 10,329,316.24 - �������� ʱ��

�Ϻ��ֶ�ǿ����������˾ 53,078,612.52 - - �������� ʱ��