义乌收购库存-义乌库存收购_回收库存-义乌库存 > 收购库存 > 收购库存服装 >

综述:美股涨跌不一纳指收跌

编辑:义乌收购库存-义乌库存收购_收购库存-义 浏览: 添加时间:2018-05-23 15:07

查看最新行情

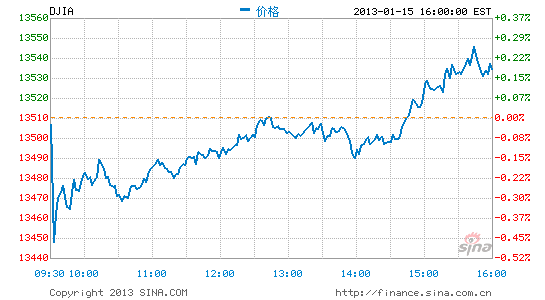

新浪财经讯 北京时间1月16日凌晨消息,周二美国股市收盘涨跌不一。道指与标普500指数收高,纳指收跌,苹果公司股价下跌令科技板块承压。经济数据好坏参半,一些重要财报将在数日后公布,在此之前市场情绪谨慎。

美东时间1月15日16:00(北京时间1月16日05:00),道琼斯工业平均指数上涨27.57点,收于13,534.89点,涨幅为0.20%;纳斯达克[微博]综合指数下跌6.72点,收于3,110.78点,跌幅为0.22%;标准普尔500指数上涨1.66点,收于1,472.34点,涨幅为0.11%。

道指成分股当中惠普[微博](HPQ)跌幅最大,保险公司Travelers(TRV)涨幅领先。标普500指数成分股当中,科技板块领跌,非必须消费品板块表现最佳。

从本周后期开始,所谓的财报季将逐渐热闹起来,一些最大的美国公司将公布财报。高盛证券分析师预计“财报毫无吸引力,不大可能继续推动股市攀升。”他们预计未来三个月内标普500指数将从上周五收盘水平下跌1.5%,但2013年该指数将攀升7%。

Rockwell Global Capital公司首席市场经济学家皮特-卡迪罗(Peter Cardillo)表示:“明天就有一些银行财报公布,周四和周五还有其他一些银行财报,并且通用电气(GE)的财报也将在本周公布,因此市场情绪有些谨慎。”

苹果公司(AAPL)收跌。昨天苹果公司股价下跌近4%,拖累美国三大股指中的两个指数收跌,因为有媒体报道称该公司已出于市场需求疲软的理由削减了iPhone5的零部件订单,收购库存箱包,导致其股价下跌、市值蒸发170亿美元。

另一家科技企业戴尔[微博]公司(DELL)股价继续上扬,这家个人电脑生产商周一股价大涨,因有消息称该公司正在考虑两家私募股权机构提出的收购要约。

Facebook(FB)股价下跌,这家社交网络公司在硅谷的一个活动上推出了“图片搜索”功能。

Rockwell Global Capital公司的卡迪罗表示:“在下周,好坏参半的经济数据与财报可能使股市维持防御姿态,因此我们可能会迎来2%到3%的回调。”

经济数据面,美国商务部报告称,美国12月零售销售收入增长0.5%,创9月份以来最大增幅。此前接受MarketWatch调查的经济学家平均预期12月零售销售收入增幅将为0.4%。

美国劳工部宣布,美国12月生产者价格指数(PPI)下跌0.2%,扣除食品与能源价格后的PPI增幅为0.1%。接受MarketWatch调查的经济学家平均预期12月PPI将下滑0.1%。

纽约联储报告称,纽约制造业指数连续第六个月萎缩,1月份的纽约制造业指数从12月份的-7.3下降至-7.8。此前接受MarketWatch调查的经济学家平均预期1月份的这项指数将为-2.8。

昨天美联储主席本-伯南克(Ben Bernanke)表示,美联储激进的购买国债项目不大可能增大通货膨胀压力。他同时表示,国会应该迅速提高债务上限。

惠誉周二再次警告称,若拖延提高债务上限时间,则将导致正式对美国的AAA主权信贷评级进行评估。周一美国财政部长蒂莫西-盖特纳(Timothy Geithner)表示,除非国会提高债务上限,否则美国将在2月中旬至3月初触及债务上限。蒂莫西的警告打击了海外市场情绪。

其他市场面,纽约商业交易所黄金期货价格上涨14.50美元,收于每盎司1683.90美元。原油期货价格下跌86美分,收于每桶93.28美元。

惠誉再次对美国债务上限问题发出警告

惠誉评级周二重申警告,称美国政府债务上限无法及时上调将触发对该国3A主权评级的正式重新审核。

惠誉称,预计美国国会将上调债务上限,美国主权违约的风险仍极低。该评级机构还表示,在实施财政纪律上,债务上限是一个无效且具有潜在危险性的机制,因为它无法避免将使举债额突破上限的税收和支出决定,而不上调上限将面临主权违约风险。

除了债务上限外,惠誉还警告,如果美国政策制定者未能拿出可信的中期赤字削减方案,无法重振各届对公共财政的信心,“即使另一次债务上限危机得以避免,目前3A评级的负面展望或在年末发展为降级”。

美国12月零售额增长0.5%

美国商务部周二报告,美国12月零售额经季节调整后增长0.5%。这一结果说明美国消费者并没有理会华盛顿有关税收与支出的辩论。

上月零售额增幅达到自去年9月份来最高水平。若不计入汽车,12月零售额增长0.3%。MarketWatch调查的经济学家此前预计上月零售额增长0.2%,不计入汽车增长0.2%。11月与10月份零售额均被小幅向上修正。

在2012年最后一个月汽车零售额增长1.6%,家居店销售额增长1.4%,酒巴与餐馆销售额增长1.2%,服装店销售额增长1.0%,非店面销售额如互联网电商巨头亚马逊[微博]销售额增长0.5%。

美国11月销售额增速从0.3%被向上修正至0.4%。受桑迪飓风影响的10月份销售额降幅从0.3%调降至0.2%。

美国11月商业库存增长0.3%

商务部周二报告,美国11月商业库存经季节调整后环比增长0.3%,至1.62万亿美元。MarketWatch调查的经济学家的预期为增长0.3%。11月商业销售额增长1.0%,用于衡量需求的库存销售比保持不变,仍为1.28%。11月商业库存较去年同期增长5.5%。

库存增长是经济转好的一个迹象,反映出需求的上升。但同时也可能说明企业无法如预期卖出商品与服务。

1月纽约地区制造业活动连续第六个月萎缩

据彭博报道,受美国财政不确定性及海外需求疲弱持续影响,纽约地区制造业连续第六个月萎缩。

纽约联储周二称,1月纽约州制造业指数由12月经调整后的的-7.3跌至-7.8,连续第六个月处于负面区域。指数低于零代表纽约、北新泽西州和南康涅狄格制造业活动萎缩。接受彭博调查的经济学家预计指数为0 。

制造业疲弱正在拖累经济扩张,抵消了住房市场回暖和家庭支出上涨对经济的提振作用。1月1日,美国国会和奥巴马总统最终达成税收和支出协议,收购库存打底裤收九分裤,此前的僵局导致部分公司暂缓投资。协议平息了部分财政悬崖担忧,尽管美国劳动者税赋加重、立法者未来还将进行预算削减。

美国12月生产者价格指数下跌0.2%

美国劳工部周二报告,美国12月生产者价格指数经季节调整后下降0.2%,食品价格下跌显著。上月不包括波动性较大的食品与能源在内的核心生产者价格指数上涨0.1%,香烟价格涨幅最高。

MarketWatch调查的经济学家此前预计12月生产者价格指数下跌0.1%,核心指数增长0.1%。

- 收购男女服装,收购外贸服装,收购库存服装

- 收购t恤 收购羽绒服 收购毛衣,收购牛……

- 义乌库存服装回收

- 义乌收购库存,义乌库存回收,义乌家具……

- 收购库存打底裤,收九分裤

- 义乌收购库存,义乌库存回收,义乌家具……

- ROE认输的背后 ――探求将来两年的超额收益

- ROE认输的背后 ――探求将来两年的超……

- 海尔衣联网孙传滨做客《工赋青岛》,试探家产

- 8月27日,青岛市广播电视台《工赋青岛……

- 步科股份2021年半年度董事会策划批评

- 步科股份2021年半年度董事会策划批评……