�����չ����-���ڿ���չ�_���տ��-���ڿ�� > �չ���� > �չ�����װ >

ROE����ı��� ����̽��������ij�������

�༭�������չ����-���ڿ���չ�_�չ����-�� ����� ����ʱ�䣺2021-08-31 21:06

����

ROE��������� ����̽�����������������

������ ��̩��������˳��������

2021-08-25 13:40

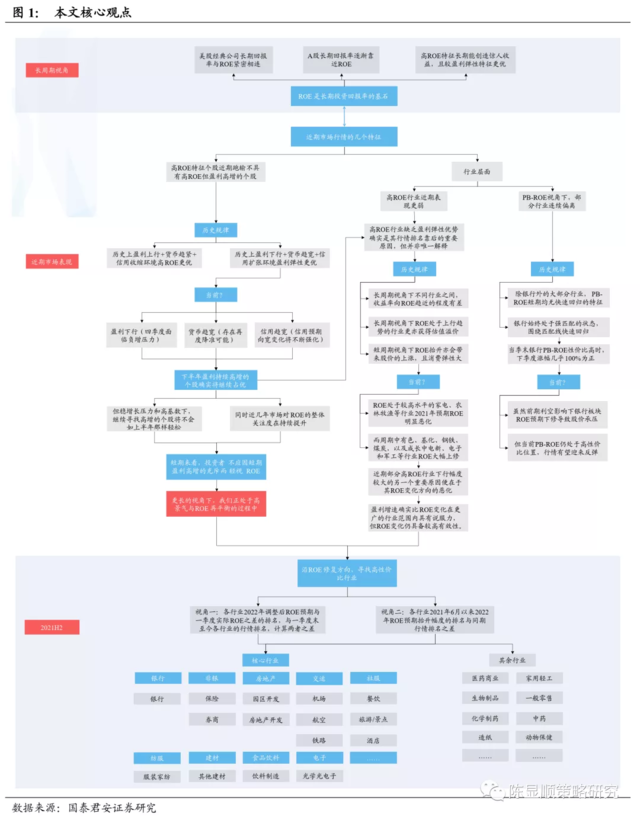

��ǰ����������ڵ������ҽ��֣���ѡ���Ǻ��վɸ߾����أ�������˵��ѡROE�վɺ������ԣ�����Ͷ���߲�������ں��������ij�������ROE�ʵ������ԣ�վ��2-3���ά�ȣ����������ں���������ROE�پ���Ľ����С�

��Ҫ

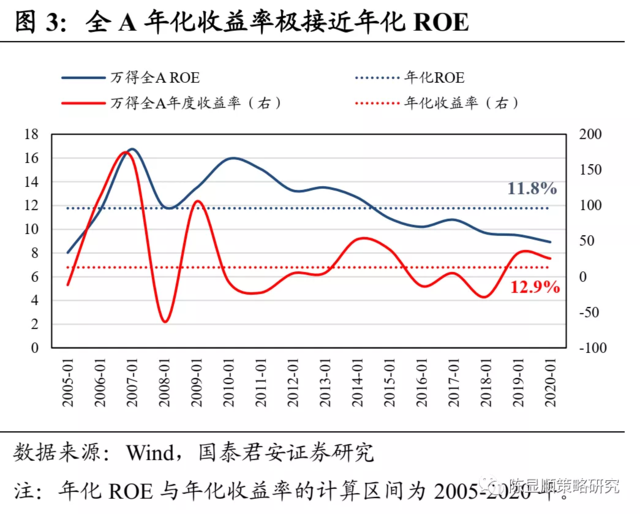

�����г�����ROE����������ROE�Ǻ�ûر��ʵĻ�ʯ���������������ǰͿˡ�ƻ���Լ��ֶ���Ⱦ��乫˾���վ����ȫAָ������������ʾ���������ROE����Ͷ���ߺ�ý��ָ�ROE�Ʋر����Ǿ��˵ģ��Һ������ѡ������ķ���ROE�Ͻ�G���š��������г�������������

����һ����ROE������䲻�߱���ROE�Ϸ絫�߱����������Ϸ����ϡ����������ҵ�������Ǹ�ROE��ҵʾ���������PB-ROE�ӽ��²�����ҵһ��ƫ�롣

��������һ����ǰ��������Ϊ�����ڸ�ROE�����ǹ����������Ե���ϣ����˿̡���������+��������+Ǯ���������������£�������������ʾ����á�һ������������ڸߺ������پ���ϡȱ�Ե��Ϸ磬��һ��������Ǯ������������ʹ��������������ٸ����档�����Լ�2021���°���������Ե����Ǻ������µ�������Ǯ�����������Σ����и߾���������һ�������Ϸ����Եĸ��ɽ��̳�ռ�š����°�������ӿ����µ������У��̳�̽������ĸ��ɽ��������ϰ����������ɣ��Ҵ����������г���ROE�Ĵ�촦�ں�ý��������У�Ͷ���߲�������ں��������ij�������ROE��

�������������ROE��ҵΪ���������ڵ��º������Ը��ŵ������У���ROE��ҵȱ�����������Ϸ�ȷʵ�������������������ҪԵ���������Ƕ�һ�������Ӻ���ʾ��������ROE��ô����������Ƶ���ҵ���õ���ֵ��ۣ��������ӽ���ROE��̧���������ɼ۵����ǡ���ij��ҵROE������̧��������ʱ�����ʻ����ʸ�����ʱROE���Ҕ�ɥ���Ը��ʽ��ڲ��Ÿ�ROE��ҵ���з��Ƚϴ����һ����ҪԵ�������������ROE���ƫ��Ķ�6������ROE���ڽϸ̶߳ȵļҵ硢ũ���������ҵ2021��Ԥ��ROE����������������ɫ��������������ú̿���Լ������е��¡����Ӻ;�������ҵROE������ޣ�����������ǰ��������������������ȷʵ��ROE����ڸ������ҵ�����ھ���˵��������ROE����Ծ߱��ϸߵ������ԡ�

������������˭��PB-ROE������ߣ���������Ĵ�����ҵ��PB-ROE���ھ�����ͬ�����п��ٻع�����ԡ�����������ʼ�մ���ǿƥ���״̬������ƥ���߿��ٻع顣���Ե��鵽��2016��������������ĩ����PB-ROE�߱��Լ۱�ʱ������һ���ȵ��Ƿ�100%Ϊ��������PB-ROE���ڵ��Լ۱�����ʱ������һ�����Ƿ�������Ϊ��������ζ�Ź�Ȼǰ������Ӱ�������а��ROEԤ�������¹ɼ۳�ѹ������ǰPB-ROE�Դ��ڸ��Լ۱�λ�ã���������ӭ��������

վ��2-3��ά�ȣ����½��DzƸ�������ƽ���پ��⡣���ӽ��£��̳�̽������ĸ��ɽ��������ϰ����������ɣ���ROE����Զ����鱣�ֽϸ������ԡ������ӽ��£����������ڸ߾�����ROE�پ���Ľ����С�����Ͷ�������澭�����С��������š������������������ı��ڸ߾����ߺ������١�ROE������ڱ��ӵ�ǰ����-���������ñ���������������������ھ��������е�ռ���ǽϵ͵ģ�Ҳ����ζ�ź�������ռ��ֻ�ǽ��Եģ������ROE�Ļع飬��ǰ������һ���پ���Ľ��̡��ۺϺڰ��ӽǣ���ǰ��ROE��ƫ��̽����Լ۱���ҵ���Ǹ��õ�ѡ����Ҫ�뼯�ڿ�ѡ��ɥ�����ѳ�����

���������ROE����������

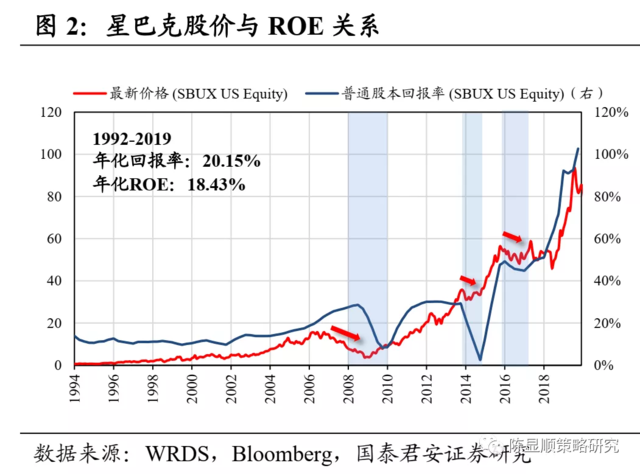

������â��Charlie Thomas Munger���ڡ���������䡷��Poor Charlie��s Almanack������һ��Ͷ���߶�������Ĺ���ROE����д����������ij����ҵ40�����ijɱ��ر�����6%��������40���������Ĺ�Ʊ����ô���õĻر��ʲ����6%��̫��IJ�ͬ����Ȼ�����繺��ʱ�ù�Ʊ�ļ�ֵ����������۵����ࡣ�෴�أ�����һ����ҵ����������ʮ���ijɱ��ر�����18%����ô��Ȼ����ʱ���˺ܴ�ļ۸�ȥ�����Ĺ�Ʊ�������ջ�õĻر�Ҳ������ǿɹۡ��� ROE�Ǻ�ûر��ʵĻ�ʯ���������������ǰͿˡ�ƻ���Լ��ֶ���Ⱦ��乫˾�ĺ�ùɼۺ�ROE���վ����ȫAָ���ĺ����������ROE�������Ե��鵽�����ʲ��ĺ����������������ROE��

Ͷ���ߺ�ý��ָ�ROE�Ʋر����Ǿ��˵ģ��Һ������ѡ������ķ���ROE�Ͻ�G���š���DDM�ķ��Ӷ�����������Ͷ�����εı�Ͷ����ѡ������������EPS��ROE��G֮�䲻��������Ͷ���ߺ�ý��ֽ�������ķ���ROE���ܵõ����˵Ļر�����Ͷ���ߴ�2010�꿪ʼ��ÿһ�����ȳ�������һ��������A����ROE��TTM����ߵ�50ֻ���ɣ�������2021��������佫�õ��ߴ�8867.7%���ۼ������ʡ�����Ͷ����ѡ������ķ���G�ϣ���2010�꿪ʼ��ÿһ�����ȳ�������һ��������A���й�ĸ������ͬ��������ߵ�50ֻ���ɣ����ۼ�������Ϊ3091.5%������ǰ�ߡ�

����ǰ�г�����ʾ������ROE�ĺ�����Բ���ƫ�룺

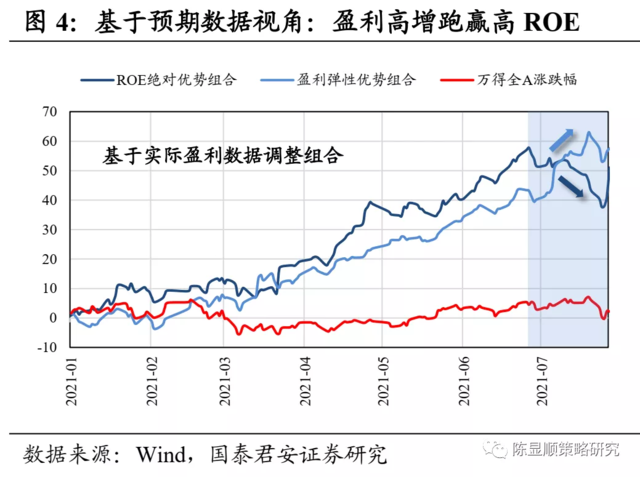

1������һ��ȫA�ӽ��£���ROE���Ը��ɽ���������������ĸ��ɡ����Ǵ������ӽǾ����Ե��鵽���ھ��к��������Ϸ�ĸ�����������Ӯ���и�ROE�Ϸ�ĸ��ɡ�

�ӽ�һ�����ո�����ʵROE��TTM���Լ���ʵ������ͬ�����ٹ�����ϡ����С�ROE�����Ϸ����1��Ϊÿ���ȳ������ϼ���ȫA��2021��ROE��TTM����ߵ�50ֻ���ɣ�ÿ���ȵ���һ����ϡ������������Ϸ����1��Ϊÿ���ȳ������ϼ���ȫA��2021�꾻����������ߵ�50ֻ���ɣ�ÿ�µ���һ����ϡ����Ե��鵽��ͷ���������ߵ�ʾ���Ϊ�ٽ�����7���������������Ϸ���ϡ�������Ӯ��ROE�����Ϸ���ϡ���ͼ4�������Ϸ��Ŵ�

�ӽǶ������ո���2021��ROEͬ��Ԥ���Լ�����������ͬ��Ԥ�ڹ�����ϡ����С�ROE�����Ϸ����2��Ϊ���³���������ȫA��2021��ROEͬ��Ԥ����ߵ�50ֻ���ɣ�ÿ�µ���һ����ϡ������������Ϸ����2��Ϊÿ�³���������ȫA��2021�꾻��������ͬ��Ԥ����ߵ�50ֻ���ɣ�ÿ�µ���һ����ϡ����Ե��鵽��3�������������������Ϸ���ϡ�����Ӯ��ROE�����Ϸ���ϡ���ͼ5�������Ϸ��Ŵ�

ͬʱ���ӽ��£�ROE�����Ϸ���ϵ�ÿ�����ع�ROE�����巨����������30%���ϣ������������Ϸ���ϵ�ÿ�����ع�ROE��������ʱ�������10%���£��ɼ����������Ϸ���鲢���߱�ROE�Ϸ磬���䲢�������ڼ�ߺ��������Ϸ��ROE�Ϸ��ʾ����á�

- �չ���Ů��װ���չ���ó��װ���չ�����װ

- �չ�t�� �չ����� �չ�ë�£��չ�ţ����

- �����տ���װ

- �����չ����,���ڿ�����,���ڼҾߡ���

- ���ڿ���װ����

- �����չ����,���ڿ�����,���ڼҾߡ���

- ������װ���� �����չ�����װ ���տ��ͯװ

- ������װ���� �����չ�����װ ���ա���

- ��װ��桢�㶫��װ����չ�(�����̼�)

- ��ݸ��ݸ�Ǻ�Ȫ������Դ����վרҵ�ء���

- ����װ ����װ���� �չ�����װ ��

- �̻���ȫ���Ե�����ó���г��������ǡ���