义乌收购库存-义乌库存收购_回收库存-义乌库存 > 收购库存 > 收购库存服装 >

国盛2020年服饰投资策略:运动鞋服仍被看好

编辑:义乌收购库存-义乌库存收购_收购库存-义 浏览: 添加时间:2020-09-01 18:15

要闻 国盛2020年服饰投资策略:运动鞋服仍被看好 2019年12月27日 06:34:19 国盛证券

本文来源微信公众号“鞠品时尚”,作者国盛证券研究所。

投资聚焦

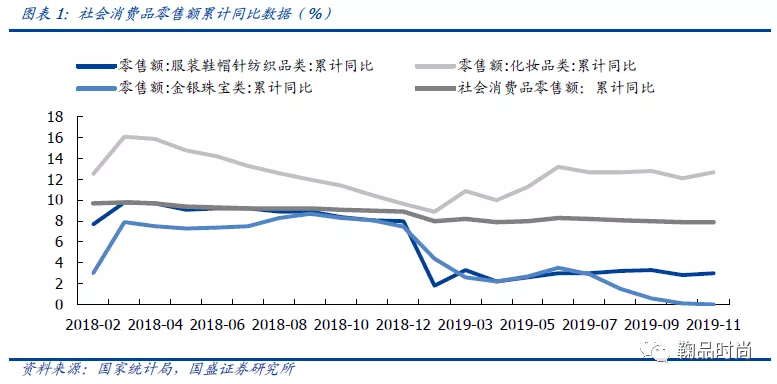

时尚消费领域各赛道持续分化,化妆品/运动鞋服景气度高。时尚消费品领域中各赛道2019年依旧体现出较明显的景气分化:1-11月化妆品/服装/珠宝社零累计增长12.7%/3%/持平。当前市场处于人口老龄化、新生代超前消费趋势明显的大环境下,利好渗透率提升阶段的化妆品/运动鞋服消费,同时时尚服饰/珠宝等消费也处于升级阶段。在渠道变迁方面,电商渠道红利仍在低客单价、高频、高标准度的消费品类中得以释放,化妆品表现最为明显:2018年化妆品网络零售增速高达36.2%,高出整体消费品零售12.3pcts。

化妆品:把握渗透率提高&电商红利的主线,但需关注格局。化妆品消费处于意识普及/升级阶段,见效较快的功能性护肤品类符合消费者对化妆品的需求升级趋势,正在成为新一轮增长热点,润百颜/玉泽等品牌显示出强劲增长力。电商是化妆品行业本轮发展的核心渠道,估算A股标的珀莱雅/上海家化/丸美股份2019年Q1-Q3电商增速分别为60%+/20%+/20%左右,从化妆品牌的天猫店铺粉丝量增长来看,预期化妆品行业的电商红利期仍将延续。竞争格局方面,由于化妆品兼具产品技术壁垒和较高品牌溢价,在产品质量与营销能力的综合作用下呈现头部国际品牌>头部国产品牌≈当期新锐品牌>其他品牌的竞争格局。综合来看,现阶段各类品牌在打破地域限制的电商平台上正面交锋,流量红利仍在,获取难度提升,关注公司电商运营能力与拳头产品打造效果。

品牌服装:乏善可陈,运动鞋服风景独好。服装行业整体运行平稳,自上而下运动鞋服景气度持续提升,2020年运动鞋服行业有望保持10%以上增速增长:1)居民生活习惯转变及大型赛事(2020年东京奥运会及2022年北京冬奥会)驱动带来运动鞋服渗透率提升(中国10% vs全球平均15%);2)我们认为2020年运动时尚风潮依旧,FILA/中国李宁等品牌店效有望持续提升,当前月店效分别为80万/60-100万。长期看运动产业链整体格局稳定,龙头竞争力明显:品牌CR5持续增长至近70%,耐克/阿迪达斯/安踏/李宁均有双位数以上销售增速,申洲国际为代表的制造商和滔搏/宝胜为代表的零售商表现优异。自下而上比音勒芬/地素时尚等终端管理持续优化的品牌销售佳,我们预计2020年公司同店水平能够维持双位数增长。

黄金珠宝:消费平稳,产品升级与渠道下沉并进。2019年珠宝行业收入端表现平淡,但金价上行给龙头公司带来盈利改善,老凤祥、周大生2019Q1-Q3业绩增速15%+,我们判断未来珠宝消费在黄金震荡上行中叠加渗透率提升与产品升级驱动下增长稳定:1)三四线城市珠宝消费潜力大推动国内龙头品牌在原有渠道布局优势下持续下沉。2019年Q1-Q3,周大福/老凤祥/周大生门店数分别净增加242/133/188家。2)消费水平与个性化需求的提升带动珠宝产品升级。黄金类产品精品化、个性化,同时K金/铂金/镶嵌类产品比例提升。黄金珠宝龙头老凤祥加速产品创新迭代,更新率超过20%,周大生素金/镶嵌产品比重提升,迎合行业需求。

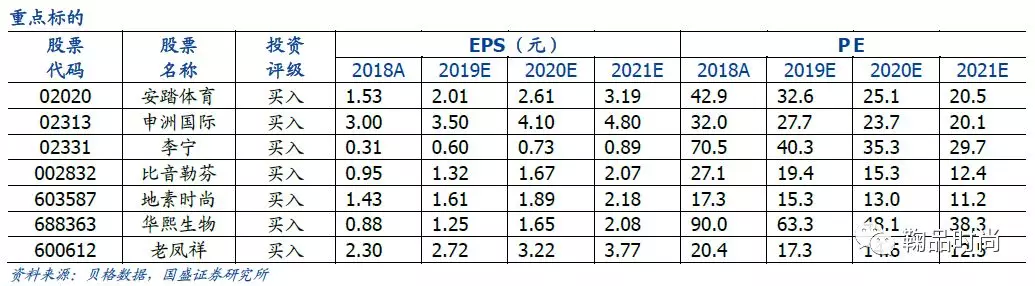

投资建议。全年看好高景气度的运动鞋服产业链及化妆品行业。1)运动产业链推荐打开国际化大门的安踏体育(02020)、全球最大一体化制造商申洲国际(02313)、复苏中的国民龙头品牌李宁(02331)和全国最大运动零售商滔搏(06110)。2)化妆品行业处于快速成长期,核心推荐打通核心保湿因子玻尿酸概念全产业链的华熙生物;3)品牌服饰推荐终端持续靓丽的比音勒芬、地素时尚;4)珠宝行业推荐产品升级+渠道下沉进展中的龙头公司老凤祥。

风险提示:终端消费低迷;各公司门店扩张不及预期,新业务开展不顺等。

三问三答看时尚消费趋势

化妆品/品牌服饰/珠宝三大板块短期景气度情况?

2019年时尚消费品各赛道表现分化,化妆品行业景气度高,品牌服饰/珠宝表现平淡,判断2020年增长将延续当前趋势。统计局数据显示,1-11月社会限额以上企业商品零售额累计同比达3.7%,全年呈现逐步放缓的趋势。化妆品/服装/金银珠宝表现差异明显,分别累计同比为12.7%/3%/持平,化妆品增速较高,服饰和金银珠宝则表现平淡。

化妆品零售增速超出消费品行业表现,实现双位数增长。其中3/6/9/11月这四个电商活动集中或次集中的月份的当月增速分别为14.40%/22.50%/13.40%/16.80%。从多家知名国内外品牌天猫旗舰店粉丝数量增长趋势来看,化妆品品牌对电商渠道红利流量的攫取依然存续,我们判断化妆品在2020年将在电商渠道的拉动下继续保持高增长。由于电商渠道对化妆品的贡献度日益扩大,今年春节提前至1月底,受节日期间快递运送影响,预计将使化妆品行业Q1消费向季末3.8女神节集中,对2020年Q1整体影响不大。

服饰零售额增速放缓,表现低于于整体零售市场,限上服装类零售额累计同比增长3%,全年增速平稳。对于2020判断我们认为服装零售市场有望维持平稳态势,入冬较晚且春节较去年提前对品牌服饰Q1零售带来一定压力。

黄金珠宝行业零售增速较去年持平。金银珠宝零售2019下半年表现相比上半年较差,Q3黄金首饰消费量随黄金销量下滑,同比下滑2.90%。1)珠宝可选消费品属性较强,因此在经济下行压力增大的背景下整体终端需求承压;2)受到2019年“寡妇年”因素影响导致婚庆需求受到一定负面影响;3)2019年下半年,黄金价格高位震荡对黄金珠宝需求带来影响。

怎么看各子行业的长期发展趋势?

我们如何去判断各个子版块景气度的持续性?我们尝试对比化妆品/服装/珠宝此三类主要时尚消费品,探究各个子版块在面对当下“人、货、场”的变化,呈现出不同景气度的原因和景气是否可持续的趋势判断。

- 收购男女服装,收购外贸服装,收购库存服装

- 收购t恤 收购羽绒服 收购毛衣,收购牛……

- 义乌库存服装回收

- 义乌收购库存,义乌库存回收,义乌家具……

- 收购库存打底裤,收九分裤

- 义乌收购库存,义乌库存回收,义乌家具……

- ROE认输的背后 ――探求将来两年的超额收益

- ROE认输的背后 ――探求将来两年的超……

- 海尔衣联网孙传滨做客《工赋青岛》,试探家产

- 8月27日,青岛市广播电视台《工赋青岛……

- 步科股份2021年半年度董事会策划批评

- 步科股份2021年半年度董事会策划批评……