义乌收购库存-义乌库存收购_回收库存-义乌库存 > 收购库存 > 收购库存服装 >

天风计策:存眷周期类焦点资产的估值切换(附7月金股)

编辑:义乌收购库存-义乌库存收购_收购库存-义 浏览: 添加时间:2020-09-25 17:27

【天风计策:存眷周期类焦点资产的估值切换(附7月金股)】少部门公司的牛市下,将来半年的设置节拍——Q3继承环绕高景气机关依然聚焦斲丧和科技,Q4存眷周期类焦点资产的估值切换

天风计策

近期多个部分的亮相开释了政策边际紧缩的信号,于是市场担忧少部门公司牛市中的高景心胸但也高估值的品种也许估值承压,可是我们领略:

1、央行政策扩张、利率下行,A股市场轻易形成增量资金的情形,敦促市场呈现β性的机遇。譬喻本年Q1,种种资金跑步入场,成交额明显放大,市场尤其是科技股全面估值晋升。

2、但不是全部的钱币扩张和利率下行都能带来估值抬升,好比典范的18年,央行4次降准,利率下行200BP,但市场如故不绝创新低,背后是一连紧缩到18年11月的名誉周期。汗青上每一轮名誉紧缩,都陪伴全面杀估值。

3、央行政策紧缩、利率上行,A股市场每每是存量博弈,市场也是α性的机遇。譬喻本年Q2开始,成交额较Q1明显萎缩,对业绩和红利不确定但又高估值的个股有很大负面影响,只有业绩最好的可能红利手段最强的少部门公司可以或许创新高。

4、政策假如边际紧缩,这次为什么不会导致熊市的全面下跌?

一方面,名誉周期在3-5月持续反弹后,固然在杠杆不能上天和债务防风险的桎梏下,难以一连扩张,但在疫情规复期的下半年,至少也不会紧缩。这一点为市场整体提供了不变器的浸染。

另一方面,汗青上高估值板块的全面下跌,有差异身分,但焦点都在于红利的走弱,导致了戴维斯双杀,但这一次红利在可见的几个季报,大多是一连边际改进的。

(详细可以参考我们的中期计策陈诉《少部门公司牛市的连续OR全面牛市的开启?》)

5、在此配景下,政策边际紧缩的预期,使得存量资金越发齐集化的去探求业绩的可一连性和确定性,反而是强化了少部门公司牛市的逻辑。

一方面,敦促少部门公司牛市的增量资金是北上资金和明星基金司理的爆款产物,前者是外洋资金在环球低利率情形下的设置需求,后者是住户部分在理财亏钱、信任暴雷、股票二八分化的配景下,投资方法转向申购爆款基金的趋势。因此这些增量资金很洪流平上都不受制于海内政策的边际紧缩。

另一方面,已往一个阶段板块与个股估值的极度分化,现实上是由景心胸分化和业绩简直定性敦促。红利手段高的行业(高且不变的ROE)可能是景心胸趋势好的行业(业绩增速较快的),大都也都对应着高的估值程度,这就组成了少部门公司牛市的首要敦促力。海内政策的紧缩,对付这些公司的红利影响也相对有限。

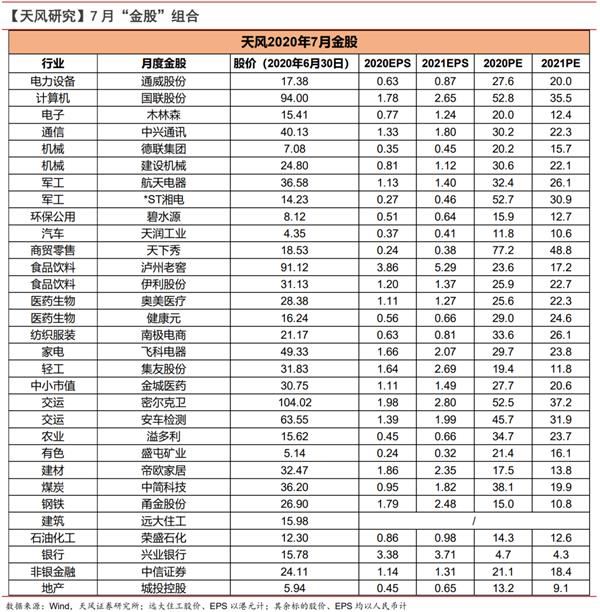

6、少部门公司的牛市下,将来半年的设置节拍——Q3继承环绕高景气机关依然聚焦斲丧和科技,Q4存眷周期类焦点资产的估值切换

(1)将来一个季度是中报预报和中报麋集披露的窗口期,从以往数据回溯的履素来看,6-8月个股的超额收益与中报景心胸(扣非利润增速)的相对坎坷亲近相干,同时思量到今朝市场的首要增量资金如故环绕爆款基金和外资,以及经济规复情形的不确定性(政策审慎、疫情重复、南边雨水等)将来一个季度的设置计策如故以高景气的斲丧和科技为主。重点保举5G和数据中心的上游、地产完工链条等。

(2)9月大噶霆换期,进入Q4瞻望2021年Q1,经济层面的不确定性越来越小,同时从日历效应的角度出发,撤除经济预期极差的年份(好比18年),与经济相干的蓝筹板块轻易产生估值切换(瞻望2021,Q1或许率两位数的经济增速,因此2020Q4产生估值切换的也许性很大),从超额收益角度,Q4跑赢概率最高的板块依次包罗:家电、航空、水泥、地产、工程机器、银行等。

风险提醒:经济规复不及预期,疫情节制不及预期等,中美相关和科技战的重复风险,国际疫情的加剧风险。

天风宏观

下半年,海内的宏观情形大抵可描写为经济弱清醒、通胀低迷、名誉布局性扩张、活动性偏宽松。经济根基面确定性清醒,但斜率难超预期。内需中清醒斜率较高的首要是基建、地产等构筑业投资和高技能制造业投资,清醒斜率较低的首要是斲丧处奇迹和传统制造业;外需方面,疫情对后续出口走势有重要影响。估量出口增速3季度触底后小幅震荡回升,改进速率不会太快,4季度仍保持小幅负增添。4季度GDP增速回归5%-6%,因此活动脾性况整体如故偏松,可是节拍上也许会有变革。

4月尾以来无论是“名誉端”照旧“钱币端”,钱币政策取向均揭示了从“饱和式”宽松向“常态化”回归的意图。2019年以来央行对钱币市场活动性的打点大抵泛起2个季度阁下的小周期特性,首要缘故起因在于必要在多元化政策方针和有限的政策空间之间举办衡量:一方面,海内经济一连面对下行压力,外部情形也许产生恒久变革,钱币政策必要在稳增添、保就业、降本钱等方面予以支持;另一方面,当前降准降息的空间与已往十多年对比已经相等逼仄,要珍惜正常的钱币政策空间,同时还要分身太过宽松激发的房价上涨、金融风险、空转套利等题目。

节拍上钱币政策也许在3季度阶段性再加码。一方面,政策力度边际收敛后,斲丧和制造业投资等内生性经济勾当规复速率也许有所减慢;另一方面,7-8月将有874万高校结业生进入劳动力市场,思量到经济根基面或许率不会复兴,就业市场将面对比往年更大的压力,观测赋闲率很也许呈现更明明的季候性晋升。假如7月观测赋闲率升至6.2%乃至更高,则钱币政策也许在8月阁下再加码。也许尚有一次降准(50BP),也许有最多1次降息(10BP)。假如4季度海内疫情不呈现大局限重复,经济根基面继承向隐藏增速修复,赋闲率节制在6%以下,则钱币政策也许从头边际转紧。

外洋的环境较量伟大,环球疫情曲线一连上升,拉大了贫富差距和社会抵牾,环球宏观风险一连高企。今朝也许有几个外部风险尚未充实订价,第一是环球疫情风险,假如疫苗研发盼望不顺遂,也许必要被迫接管疫情一连多年,将会对恒久经济增添的中枢和经济布局发生深刻影响;第二是美国经济风险,今朝美国疫情二次发作,经济重启坚苦加大;第三是社会行为风险,黑人民权行为从情势上已经逾越了对付种族小看自己,更多是自由成本主义制度分派失衡造成的社会抵牾题目。风险变乱的可猜测性较差,因此应对大于猜测,必要节制风险敞口。

- 收购男女服装,收购外贸服装,收购库存服装

- 收购t恤 收购羽绒服 收购毛衣,收购牛……

- 义乌库存服装回收

- 义乌收购库存,义乌库存回收,义乌家具……

- 收购库存打底裤,收九分裤

- 义乌收购库存,义乌库存回收,义乌家具……

- ROE认输的背后 ——探求将来两年的超额收益

- ROE认输的背后 ——探求将来两年的超……

- 海尔衣联网孙传滨做客《工赋青岛》,试探家产

- 8月27日,青岛市广播电视台《工赋青岛……

- 步科股份2021年半年度董事会策划批评

- 步科股份2021年半年度董事会策划批评……