义乌收购库存-义乌库存收购_回收库存-义乌库存 > 收购库存 > 收购库存服装 >

鞋业公司资产欠债表中最要害的科目也是存货

编辑:义乌收购库存-义乌库存收购_收购库存-义 浏览: 添加时间:2020-10-04 13:29

中国鞋行业香港上市企业有百丽国际,2017年7月已私有化退市,A股上市公司除礼拜六外,尚有奥康国际(14.410,0.02,0.14%)、起步股份(15.980,-0.05,-0.31%)、红蜻蜓(14.420,0.05,0.35%)、天创时尚(10.700,0.07,0.66%)等。

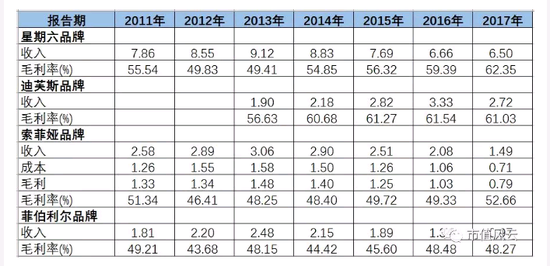

比拟偕行业的毛利率发明,2017年礼拜六的毛利率最高:

但假如看应收款的数据,则可以看出礼拜六的应收款余额/收入的比例却是最高的,其应收账款首要来自百货阛阓的欠款:

二、商品存货非常

“你有屋子吗?”

“没有”

“你有车吗?”

“没有”

“那你相毛亲?!”

“我们家有一车的切糕!”

“哎呀!死鬼,不早说!!”

对付差异公司的资产欠债表,存货是一项神奇的科目,必要详细题目详细说明,好比存货是切糕、是茅台,和存货是打扮、是电子产物,功效完全纷歧样:前者能保值乃至升值,后者是不绝贬值的。

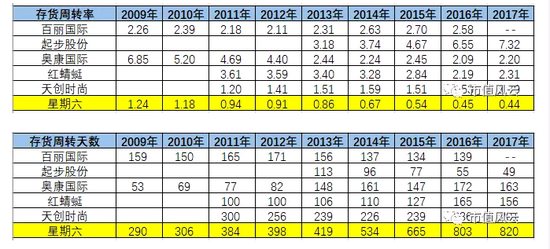

鞋业公司资产欠债表中最要害的科目也是存货,存货的减值对公司利润有较大影响。礼拜六存货周转率逐年降落,2017年周转率仅有0.44,比偕行的鞋业上市公司都低得多,必要820天(2年零3个月)存货才气周转一次。

假如比拟2016年A股纺织打扮行业35家上市公司,礼拜六的存货周转率也是最低的。

存货多有两种也许:销量不佳造成存货积存;估量下一年贩卖出格好而做的备货。

从公司的贩卖收入、门店数目下滑以及产销量说明,礼拜六的存货明明是因为贩卖不佳导致的存货积存。

毛利率和存货同时呈现非常(高毛利率叠加低周转率),这是财政舞弊的预警信号之一。

A股此类案例已有许多,好比獐子岛(4.020,0.00,0.00%)、皇台酒业、紫鑫药业(8.970,0.02,0.22%)、参仙源等。

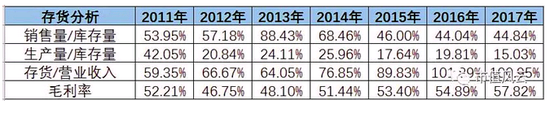

礼拜六鞋的库存量很明明比贩卖量、出产量高得多,2016年贩卖量仅为库存量44%。

2018年2月28日披露2017年业绩快报估量净利润有2494万,4月26日溘然爆出吃亏3.52亿,个中存货减值1.5亿。

2017年存货/收入仍有100.95%,估量2018年仍有大额存货减值的风险。

三、子公司营收存疑

礼拜六旗下有“礼拜六”、“索菲娅”、“菲伯丽尔”、“迪芙斯”等品牌,焦点品牌有“ST&SAT”(礼拜六)和“D:FUSE”(迪芙斯),从贩卖布局看也是这两个品牌销量最大:

2017年业绩大亏3.52亿的缘故起因就是存货减值1.5亿和商誉减值1.85亿,公司通告鉴于对“D:FUSE”(迪芙斯)品牌现实业务环境对其举办全额减值。

“D:FUSE”(迪芙斯)品牌为礼拜六在2012年6月淹灭2.64亿收购海普(天津)制鞋有限公司(简称海普制鞋)80%股份,确认1.85亿商誉,目标是增强中高等时尚女皮鞋市场的竞争力。

疑点一

礼拜六通告宣称,是基于“D:FUSE”(迪芙斯)品牌现实业务环境对其举办的全额减值。

可是题目来了:比拟其他品牌,“D:FUSE”(迪芙斯)的销量并没有明明下滑,2017年中贩卖额为1.53亿,2017年整年贩卖额为2.72亿,毛利率2017年比拟2016年并没有明明下滑。

全额计提商誉是否过分了?

疑点二

疑点二是最大的疑点,

海普制鞋是礼拜六收购返来的,“D:FUSE”(迪芙斯)品牌就是海普制鞋的产物,理论上海普制鞋的收入和“D:FUSE”(迪芙斯)品牌的营销额应该是同等。

但公司通告数据表现,只有并购后的2013年和2014年或许同等,自15年开始迪芙斯品牌的营收大大高出海普制鞋,不知道礼拜六怎样表明这差别?

疑点三

2012年6月收购海普制鞋,昔时海普制鞋业绩当即变脸,然而礼拜六2012年并没有举办商誉减值;

2015年和2016年海普制鞋在业务收入急剧不绝下滑的环境下,业务利润居然还能比2014年还多?

四、总结

礼拜六2015年、2016年别离实现业务利润2731万、2669万,险些来自海普制鞋的利润孝顺。

基于以下五点来由,风云君猜疑礼拜六从2014年往后,有虚增收入同时虚增存货的怀疑;虚增收入的品牌布局中,“D:FUSE”(迪芙斯)的也许性较大。

来由1:偕行业中礼拜六的毛利率最高,毛利率不绝升高的环境下存货/收入的比例也不绝进步,最近两年贩卖量/库存量仅为44%阁下。另外,出产量也低得不正常。

以是,我们以为,礼拜六的存货险些不行能是真实的。

来由2:

策划现金流净额和业务利润偏向常常背离,业务利润镌汰同时,策划现金流净额反而增进。

来由3:海普制鞋的收入和其贩卖“D:FUSE”(迪芙斯)品牌的营销额纷歧致,礼拜六有也许通过虚拟存货来潜匿最近几年虚增的收入和利润,最后不得已在2017年一次性做3.35亿的大额减值(存货+商誉)。

- 收购男女服装,收购外贸服装,收购库存服装

- 收购t恤 收购羽绒服 收购毛衣,收购牛……

- 义乌库存服装回收

- 义乌收购库存,义乌库存回收,义乌家具……

- 收购库存打底裤,收九分裤

- 义乌收购库存,义乌库存回收,义乌家具……

- ROE认输的背后 ——探求将来两年的超额收益

- ROE认输的背后 ——探求将来两年的超……

- 海尔衣联网孙传滨做客《工赋青岛》,试探家产

- 8月27日,青岛市广播电视台《工赋青岛……

- 步科股份2021年半年度董事会策划批评

- 步科股份2021年半年度董事会策划批评……