义乌收购库存-义乌库存收购_回收库存-义乌库存 > 收购库存 > 收购库存服装 >

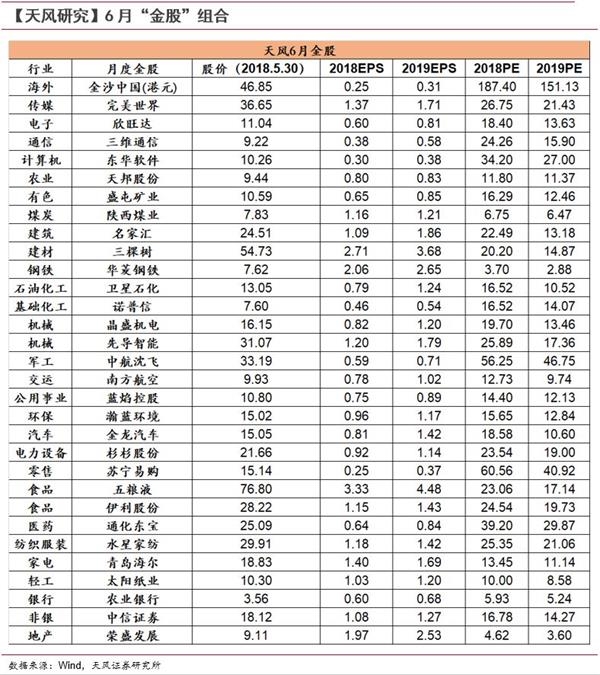

徐彪:下半年A股市场将是布局性行情(附6月金股)

编辑:义乌收购库存-义乌库存收购_收购库存-义 浏览: 添加时间:2020-10-25 09:57

宏观

此刻和2014年纷歧样

2014年的全面宽松,本质上是在给2009年的四万亿“还债”。2014年面临的环境相等严厉,首要是经济布局出了题目。前期的超强刺激激发了严峻的产能过剩,导致出题目的企业多为体量局限占经济比重较大的重资产家产企业。刺激效应消退后,实体经济的下行压力相等大。从2011年底到2014年底,GDP增速从8.8%降至7.2%,固投增速从24%降至16%,个中民间投资增速从34%下滑至18%。PPI从2012年3月起进入长达54个月的同比负增添,家产企业利润增速从20-30%的高位下滑至个位数区间,直至2014年底呈现负增添。以上是2014年钱币和财务政策转向全面宽松的配景,也是2015年提出供应侧布局性改良的配景,本质上是对冲息争决经济的布局性题目。

对比之下,2018年的民企违约,本质上是在给2014-2016年的金融自由化“还债”。本日在强禁锢紧名誉的情形下出题目的企业,大多是资产欠债率高、红利增速低、自由现金流较差的企业,这部门企业的资产局限和产出占实体经济的比重自己相对不高,且因为缺乏内生增添机制,对经济增添的孝顺也有限。以是,当前经济布局并没有出题目,实体经济面对的压力也小于2014年。

作为比拟,2017年A股非金融类上市公司净利润增速为33.4%,远高于2014年的0.4%。同时,占比重较大的周期性行业在经验2012-2016年的市场化出清和2016-2017年的供应侧改良之后,行业齐集度、产能操作率、资产周转率以及ROE都有了明明晋升。因此产出、价值、利润、投资等指标在贸易后周期中的紧缩也将相对平缓,示意出周期被熨平的特性。

债务清理不会导致需求断崖

向后看,我们以为2-3季度的投资需求对比1季度会有所好转,固投增速经验阶段性低点,PPI阶段性回升,名义GDP增速进入平台期。进入4季度,在环保限产和美国经济进入后周期的共振之下,经济将面对再次下行的压力。

阑珊式宽松的预期也许落空

综合以上接头,我们以为下半年经济根基面也许不会成为影响股债走势的主导身分,需求断崖带来阑珊式宽松的等候也许落空。2014年下半年后由利率快速下行敦促的阑珊型牛市不会在2018年下半年呈现。

对付股市,2017年以来的名誉紧缩带来的出清是个另外而非布局的,对根基面的影响比2012-2013年迟钝,以是2018年下半年的A股市场不会呈现明明的β机遇。我们估量2018年下半年的A股市场将是宽钱币(生长)、紧名誉(焦点资产)与后周期(必须斲丧、商贸处事、能源石化、公用奇迹、农业)叠加出来的布局性行情。

对付债市,资管新规的落地给利率带来两方面影响:无风险收益率有所下行,债市的买卖营业属性有所进步。利率债短期内多空身分交叉,今朝来看没有呈现明明的趋势,估量下半年仍将保持宽幅震荡。名誉利差和评级利差在金融紧缩期内仍将继承走阔。

风险提醒:名誉风险由点及面超预期袒露,外洋经济超预期下滑。

计策

1。 海内市场的焦点抵牾在于名誉风险也许激发的活动性题目

名誉风险的扩大化低落了投资者的风险偏好,这是市场买卖营业的焦点逻辑。在风险偏好低落的环境下,各类避险类资产呈现上升,而风险资产则下跌。国债期货上涨、股票和商品价值下跌。股票市场中,医药、零售等斲丧行业上涨,周期股则领跌,即便近期高频数据表现家产出产也许如故在走强。

然而,更深条理的逻辑和忧虑,不只仅范围在债务违约对市场风险偏好和个股股价的影响,这背后的焦点抵牾在于整个金融市场的活动性会受到多大的攻击。

2、后续应细密跟踪名誉风险变乱演化及政接应对

从债务到期的环境来看,固然将来三个月低品级债务(AA及以下评级)和民营企颐魅债到期的金额没有呈现明明的晋升,可是信任到期的局限会有较大幅度的增进,这一点很也许会增进企业名誉违约产生的概率。

因此,后期必要细密跟踪名誉风险变乱的演化以及政策的应对。从逻辑上看,在政策产生变革前,名誉风险如故将继承伸张,更多的企业将面对刊行失败可能违约,这将一连克制市场的风险偏好。假如局势得不到节制,一方面会使得活动性不绝从金融市场抽离,另一方面,名誉收紧也会导致经济勾当紧缩,进而影响企业红利。以是在某个时点上,金融禁锢以及去杠杆的政策力度和节拍会举办调解,这会导致风险偏好见底回升。

3。 岂论名誉风险怎样演绎,探求α的设置思绪没有产生变革

我们筛选出持续两个季度净利润同比增速晋升(Q1增速比Q4快,同时Q4又比Q3增速快)的细分行业,他们在5-10月的胜率最高,尤其是在风险偏比如力低而且注重业绩的年份。

这些细分规模首要包罗两大类:

其一,财富进级:计较机应用(家产互联网和云&自主可控)、通用机器(智能制造装备)、军工(主机厂)、环保工程及处事、通讯装备(光纤光缆)

其二、斲丧进级:医药(化学药、中药、医疗东西)、食物加工(公共斲丧)、旅游、小家电、饮料制造、禽畜养殖、零售(扮装品、线下百货)。

风险提醒:债务违约大面积发作、美债收益率快速上台阶。

牢靠收益

已往半年,我们经验了以宏观降杠杆为首要方针的名誉紧缩。但在现阶段名誉紧缩负反馈慢慢浮现的环境下,经济增添压力慢慢展现,名誉变乱产生频率加大,政策重心也许必要从去杠杆太过到稳杠杆。这不只是为了应对增添压力,同时是为了固定前阶段去杠杆的成就,防备名誉紧缩带来被动加杠杆乃至再度走老路的困境。

2018年年头开始,陪伴着社融增速一连下行,央行从1月的普惠金融定向降准实验、及至春节时代的CRA、4月的降准并部门置换MLF,在布局性去杠杆的配景下,严禁锢肯定辅之以妥当钱币。当政策一旦存眷稳杠杆,社融增速与M2增速的合意程度应不低于前期低点。在这一进程中,钱币利率程度有望相对安稳,资金面颠簸也会有所节制。从去杠杆到稳杠杆,对付债市操纵而言,起劲一些也无妨。

转债方面,市场今朝对付金融整体存在忧虑,出格是银行,市场广泛担忧在名誉风险袒露下,幻魅账率拐点向下。由于权重相关,金融转债的走势很洪流平上代表了转债指数,可是我们对付布局性行情如故乐观。个券方面,面值四面的转债保举常熟,杭电,玲珑,宝武,天马,航电,艾华等,另外,综合思量估值和根基面,绝对价值较高的转债中,太阳,星源,隆基,大族,宁行。

……

- 收购男女服装,收购外贸服装,收购库存服装

- 收购t恤 收购羽绒服 收购毛衣,收购牛……

- 义乌库存服装回收

- 义乌收购库存,义乌库存回收,义乌家具……

- 收购库存打底裤,收九分裤

- 义乌收购库存,义乌库存回收,义乌家具……

- ROE认输的背后 ——探求将来两年的超额收益

- ROE认输的背后 ——探求将来两年的超……

- 海尔衣联网孙传滨做客《工赋青岛》,试探家产

- 8月27日,青岛市广播电视台《工赋青岛……

- 步科股份2021年半年度董事会策划批评

- 步科股份2021年半年度董事会策划批评……