义乌收购库存-义乌库存收购_回收库存-义乌库存 > 收购库存 > 收购库存服装 >

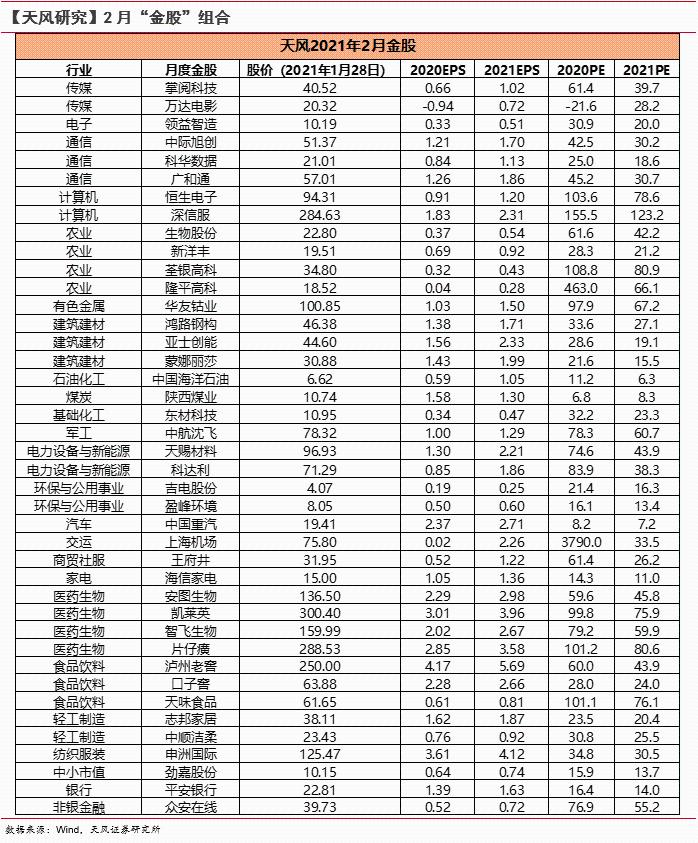

天风计策:怎样开发超额收益的新沙场?(附2月十大金股)

编辑:义乌收购库存-义乌库存收购_收购库存-义 浏览: 添加时间:2021-03-01 10:30

原问题:天风 · 十大金股丨2月

择要

【天风计策:怎样开发超额收益的新沙场?(附2月十大金股)】新兴行业差异于传统行业的强者恒强,行业如故是蓝海,市值刚到200亿阁下新兴行业的公司会进入大资金的可买入范畴,资金进入后,资金面和根基面形成正向轮回,这就导致小市值公司将享有活动性折价到活动性溢价的进程。

天风计策

1、公募基金二八分化,持仓齐集于大市值、齐集化、大斲丧+景气生长,恒久将相同于美国

公募基金加速二八分化,头部话语权加强:“百亿俱乐部基金司理”到达138人,打点局限占资金总局限的比重从2019年的28.83%大幅上升至2020年的63.03%。

百亿基金持仓特点:大市值、齐集化、大斲丧+景气生长

恒久将相同于美国——主动打点型基金处于低增速、齐集度晋升的期间;头部产物市占率、持股齐集度双晋升:(1)2020年主动打点基金公司的CR3到达28.4%,CR10到达46.3%。(2)2020年前10大主动打点型基金产物市占率晋升至20.4%。同时,这些基金产物持股齐集度也在不绝上升:一方面是前10持仓占比晋升至70.2%,另一方面是重仓股的高度重合。

2、头部的活动性溢价和尾部的活动性折价是否就意味着选股紧盯头部公司?

资金面和根基面配合造成过往三年初部和尾部的估值分化,而且或许率会连续,这就导致一方面头部公司享有活动性和确定性溢价;另一方面,宽大1-200亿市值以下的公司又会蒙受活动性折价和不确定性折价。

因此,500亿以上公司照旧主沙场,头部公司如故享受活动性和确定性溢价。可是跟着机构持仓向头部公司不绝齐集,收益率与基准指数临近是肯定的,从中得到超额收益的难度也在增进。机构思要得到超额收益,有须要开发超额收益的新沙场,作为储蓄。将来探求破局的方法之一在于新兴行业。

3、怎样开发超额收益的新沙场——为什么新兴行业的中小公司是有望得到超额收益的要害?

新兴行业差异于传统行业的强者恒强,行业如故是蓝海,市值刚到200亿阁下新兴行业的公司会进入大资金的可买入范畴,资金进入后,资金面和根基面形成正向轮回,这就导致小市值公司将享有活动性折价到活动性溢价的进程。

4、怎样探求可以或许走出来的小公司?一个思绪:抄功课计策——头部基金新进的中小公司

首要逻辑在于:公司在200亿阁下时市值如故偏小,活动性较差,假如持有逻辑坏了,机构换仓坚苦。因此,要具备较量强的行业确定性,头部基金才会重仓买入。也就意味着头部基金敢于买入的中小公司,胜率也许会较量高。

一是可以存眷基金重仓股持仓变换是否有差异于以往量级的买入。二是存眷基金重仓股中的新增标的。

5、公募刊行影响身分与投资者赎旧买新举动

存量基金的赎回并非是导致新发基金份额急剧增添的主因。

短期来看,1-2月月均刊行局限可达3,200-3,500亿元(1月前三周3000亿,2月最后一殷勤2月,约莫尚有3500亿阁下),远高于2015年5月和2020年7月2800亿和2700亿的岑岭。

恒久来看,在楼市收益曲线扁平化、银行理财预期收益率维持低位的环境下,住民部分财产向股市迁徙的趋势或得以连续,从而进一步强化公募基金(尤其是头部基金司理)对焦点资产的话语权。

风险提醒:宏观经济风险,公募基金将来成长不及预期,外洋疫情发酵风险。

宏观

1月大类资产设置提议

权益:继承标配,下调大盘股仓位;标配中证500,标配或低配沪深300,低配上证50;板块上标配周期、成长和金融(保险与银行),标配或低配斲丧(可选斲丧)。

债券:低配(买卖营业盘)或标配(设置盘)利率债,标配或低配名誉债(中高品级名誉债),标配转债。

商品:标配家产品、标配农产物。详细品种上,标配玄色金属、有色金属,低配贵金属、能化品。

人民币汇率:高配做多人民币汇率的买卖营业计策。

风险提醒:疫情再发作;名誉降落超预期;行业景心胸回落早于预期。

牢靠收益

短期内高景心胸标的的“春季躁动”与前期超跌但业绩较为妥当的相干标的为一季度值得存眷的两条主线,在之前陈诉里我们接头了在响应筛选框架哪些前期超跌或滞涨标的值得存眷。在“春季躁动”的参加进程中,提议寄望1月尾部门高景心胸行业相干标的年报预披露环境,若热点标的有低预期环境产生,则对付相干转债而言,必要鉴戒由正股估值紧缩以及转股溢价率下滑所带来的“双杀”气象。

《可转换公司债券打点步伐》(以下简称“打点步伐”)将在本年1月31日起施行,此次打点步伐与之前10月宣布的征求意见稿内容靠近,在赎回披露要求方面更为详细,好比刊行人“估量也许满意赎回前提的,该当在赎回前提满意的五个买卖营业日前实时披露”。此次打点步伐的出台或预示后续更多禁锢细则的呈现,整体来看有望低落对付小盘转债的炒作情感,也许进一步推升市场资金向高存眷度转债的齐集。后续转债买卖营业法则方面也许会团结正股买卖营业特性举办修改,这都将将对买卖营业主体的买卖营业计策与风险节制将发生较大影响。

我们以为一方面在市场抱团气魄威风凛凛短期内一连下,对付一线龙头标的并没有太多看空的来由,但可增进对付热点标的外的二线龙头标的的存眷,另外在相干名誉变乱攻击之后,部门低价转债颠末调解后也许存在较好投资机遇。提议一季度仍可继承存眷顺周期中根基面较优的相干标的;同时,团结对付年内内生景气向上行业的判定,部门高生长类标的在估值回调后值得存眷。

- 收购男女服装,收购外贸服装,收购库存服装

- 收购t恤 收购羽绒服 收购毛衣,收购牛……

- 义乌库存服装回收

- 义乌收购库存,义乌库存回收,义乌家具……

- 收购库存打底裤,收九分裤

- 义乌收购库存,义乌库存回收,义乌家具……

- ROE认输的背后 ——探求将来两年的超额收益

- ROE认输的背后 ——探求将来两年的超……

- 海尔衣联网孙传滨做客《工赋青岛》,试探家产

- 8月27日,青岛市广播电视台《工赋青岛……

- 步科股份2021年半年度董事会策划批评

- 步科股份2021年半年度董事会策划批评……