义乌收购库存-义乌库存收购_回收库存-义乌库存 > 收购库存 > 收购库存服装 >

中大农产物视点8.22

编辑:义乌收购库存-义乌库存收购_收购库存-义 浏览: 添加时间:2021-08-01 04:03

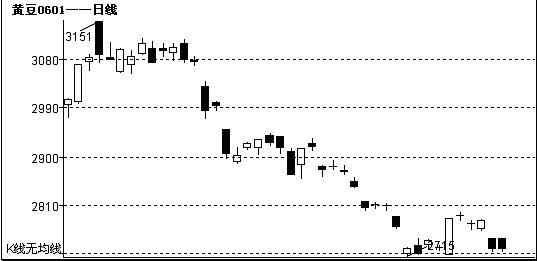

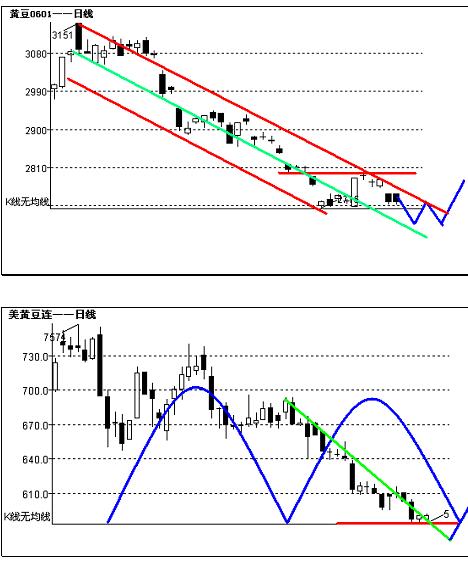

大豆 一、本周行情回首

二、本周根基面要素

1. 估量本年世界大豆供应仍相对过剩

来自农业部动静,估量2005年世界大豆播种面积比上年略有镌汰,但过量入口导致今朝海内大豆供应还是相对过剩态势。

据农业部猜测,2004/05年度海内大豆供应增添幅度大于斲丧增添幅度,大豆期末库存和库存斲丧比均将明明增进。过量入口导致今朝海内大豆供应还是相对过剩态势,今年度豆油和豆粕供应有余。他们说明,2004/05年度环球大豆丰产,比上年度增添15%阁下,供应丰裕。

2. 海内粕价继承下滑 油厂吃亏加大

因为近期外盘豆价一起走低,使海内粕价继承下滑,油厂吃亏加大。

受外盘大豆价值下跌发动,饲料企业采购依然不旺,需求淡静。因为油粕需求不旺,海内油厂开工也不稳,油厂依然处于吃亏排场。今朝海内供需排场难以改进,外盘期价下滑以及海运费下跌,将会使入口豆本钱慢慢低落。但今朝高本钱入口豆库存还很复杂,只要豆粕需求没有好转,油厂压力依在。

3. CFTC发布的cbot大豆期货加期权总持仓陈诉

截至日期:8月23日

总持仓 256,077 增减 -1,947

基金

多单 59,712 增减 -5824 净多单 29180 所占百分比 23.30

空单 30,532 增减 3,149 所占百分比 11.90

贸易

多单 126,600 增减 1,773 净多单 -14403 所占百分比 49.40

空单 141,003 增减 -5,451 所占百分比 55.10

其余

多单 49,409 增减 1170 净多单 -14777 所占百分比 19.30

空单 64,186 增减 -579 所占百分比 25.10

套做 20,356 增减 934 所占百分比 7.90

4. 中国宣布陈诉 四川猪链球菌病疫情已获有用节制

中国卫生部、农业部本日连系宣布《四川省猪链球菌病疫情评估陈诉》指出,6月下旬以来,产生在四川省部门地域的猪链球菌病疫情,颠末四川省各级党委当局和卫生部、农业部等有关方面的配合全力,病原及其撒播途径已经查明,各项防控法子落实到位,医疗救治成效明显,防控事变取得明明后果。经有关方面专家综合评估说明,四川省猪链球菌病疫情已经获得有用节制。

《评估陈诉》指出,按照尝试室检测和风行病学观测功效,此次四川省疫情为猪链球菌2型疫情,在四川省局部地域齐集多点披发,疫情均产生在地处偏远、经济前提较差的农村。生猪链球菌病为中国二类动物疫病,染疫生猪所有产生在散养户,养殖园地卫生前提差、圈舍透风不良、幽暗湿润,同群猪传染的概率小;卫生前提相对较好的养殖大户和局限化养殖场没有产生生猪疫情。人传染猪链球菌病疫情,患者均因擅自宰杀、加工病死猪而传染发病,没有产生人传人征象;没有人因购置食用经检疫及格的猪肉而生病。

疫情产生后,党中央、国务院高度重视。四川省各级党委当局敏捷动作,研究陈设防控事变,启动应急机制,凭证应急预案,采纳了一系列有用应对法子,开展风行病学观测,严酷病死猪及其产物的处理,起劲救治病人,宣传防病常识,增强督导搜查,做了大量有用事变。卫生部、农业部等部分亲近共同,创立了防控猪链球菌病姑且事变组,两部部长及有关同道深入疫点,并别离派出督查组和专家组指导、辅佐内地观测处理赏罚疫情,落实防控法子,起劲救治患者。同时,实时向社会发布疫情,向香港、澳门出格行政区和天下卫生组织等国际组织传递环境。

截至8月4日12时,四川省累计产生人传染猪链球菌病204例。病例漫衍在资阳、内江、成都等12个市,37个县(市、区),131个州里(街道),195个村(居委会)。累计病死生猪647头,产生在资阳、内江、成都、绵阳、自贡、泸州、南充、德阳等8个地市、21个县市区、88个州里、149个村。从8月4日到8月20日,四川省已持续16天无人新发病例,累计204例病例中,衰亡38例,已治愈出院146例,现住院病例20例,病情不变。从8月7日至8月20日,己持续13天无生猪新发病例。

5. [美国农业部]制止8月21日当周,美国大豆发展精良率为52%

华盛顿8月22日动静,美国农业部周一发布作物发展陈诉表现,制止8月21日当周,美国大豆发展精良率为52%,一周前为51%,客岁同期为67%;制止8月21日当周,美国大豆结荚率为94%,一周前为89%,客岁同期为90%,5年均值为89%。

6. [中国入口]中国7月大豆入口286万吨,同比增添55.1%

北京8月25日动静,中国海关总署周四发布,中国7月大豆入口286万吨,同比增添55.1%;1-7月大豆入口14,999,213吨,同比增添38.4%。

7. [USDA出口贩卖周报:中国购置11.3万吨美豆

美国时刻8月25日周四清晨,美国农业部发布了截至8月18日一周的出口贩卖陈诉。当周美国大豆净贩卖62.1万吨,高于市场猜测的27.5-55万吨区间。个中2004-05年度(10-9月)装运的大豆净贩卖量为10.1万吨,比前一周降落1/3,但比前附近均匀程度仍跨越46%,首要买家为日本4.59万吨,台湾3.03万吨,墨西哥2.46万吨;贩卖2005-06年度装运的大豆数目为52万吨,首要买家为中国11.3万吨,墨西哥9.22万吨,韩国7.75万吨,日本7.7吨。当周美国大豆出口装船量为14.86万吨,比前一周及前附近均匀别离降落29%和8%。首要发往国度和地域有:墨西哥5.99万吨,日本3.45万吨,韩国2.43万吨。

截至8月18日,美国2004-05年度(9月-8月)大豆累计出口贩卖量为3053.95万吨,高于客岁同期的2441.8万吨程度;中国累计购置1185.04万吨,客岁同期为822.9万吨。本市场年度迄今美国大豆累计出口装船量为2968.64万吨,客岁同期为2403.12万吨,美国农业部当前猜测的今年度美国大豆总出口方针为2994万吨。中国在本市场年度已累计装运美国大豆1185.04万吨,客岁同期为822.9万吨。另外,本市场年度迄今美国大豆累计出口贩卖量中仍有6.57万吨为匿名买家采购,中国已累计购置16.8万吨美国新豆。

当周美国豆粕净出口贩卖11.6万吨,高于市场猜测的5-10万吨区间,个中2004-05年度(10月1日起)装运的豆粕净贩卖7.61万吨,比前一周及前附近均匀别离进步45%和21%。当周美国豆粕出口装船量为10.31万吨,较前一周及前附近均匀别离进步38%和36%。

当周美国2004-05年度(10月1日起)豆油净贩卖1200吨,低于前一周的1600吨程度,市场猜测是在0-5000吨之间;出口装船量为1.14万吨,前一周为4100吨。

综合说明:7月下旬以来美国大豆栽培区气候的慢慢改进成为市场下跌的首要压力,而多头在8月份的大幅减仓成为市场下跌的首要动力,美盘的大跌给本就供给过剩的海内大豆带来更大的压力,今朝入口的数目如故较大,以是在这种气象下,大豆的弱势将继承。

三、技能面

四、投资提议及计策

鉴于以上的说明,提议投资者本周以振荡看待,沽空选择在离阻力近的位置。

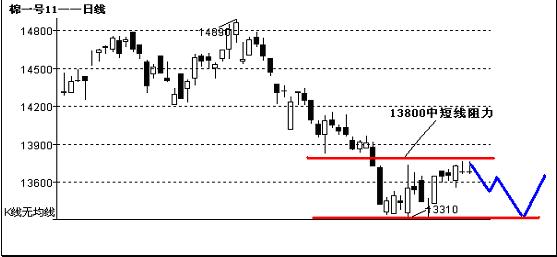

棉花 一、本周行情回首

二、根基面要闻

1. 专家谈新棉收购价值

2005年8月,新棉即将上市,新棉收购价值是涉棉企业及棉农最为体谅的题目。2005年8月12日,在河北省沧州市重点棉花企业信息会上爆出动静,本年新棉收购价值也许在2.5-2.6元/斤之间。

沧州市重点棉花企业信息陈诉会2005年8月12日召开

会上有专家谈到,据中国棉花网前期做的有关新棉收购价值的网上观测表现,85%的涉棉企业以为新棉收购价值在2.4-2.7元/斤,50%以上的涉棉企业以为在2.5-2.6元/斤。可见,涉棉企业是较量认同2.5-2.6元/斤的收购价值,这个价值和客岁新棉收购初期根基持平。另据中国棉花网记者采访到的信息表现,各地棉农祈望的新棉收购价值在2.5元/斤以上,个体地域如新疆,有棉农祈望新棉收购价值在2.8元/斤以上。今朝,棉农祈望的新棉收购价值广泛高于企业的祈望价值。

综合涉棉企业和棉农两方面临新棉收购价值的祈望值信息,本年新棉收购价极也许由2.5-2.6元/斤睁开。这个价位是个折中价,棉农和收购企业大概都可以接管。

该专家还暗示,假如涉棉企业新棉收购价太低,则也许呈现棉农惜售,企业收不上棉花,两边对峙不下的排场。

2. 农业部:海内棉花产需缺口继承扩大

农业部市场与经济信息司讲话人日前称,7月棉区旱情有所缓解,今朝棉花整体苗情好于客岁,但海内供需抵牾仍旧突出,产需缺口也许 进一步扩大。

跟着供求形势慢慢清朗,2005年海内棉花价值进入上升轨道。该讲话人估量,2004/05年度海内棉花需求大于供应,产需存在缺口,需通过入口和库存补充。按照今朝出产环境,估量2005/06年度棉花产需缺口将进一步扩大,海内供需抵牾突出。

国际方面,受环球棉花价值暴涨刺激,2004/05年度环球棉花播种面积同比增添11%,环球棉花产量到达创记载的2640万吨,比上年增添27.5%;斲丧量将增进197万吨至2325万吨汗青岑岭,增幅为9.2%。期末库存上升到1060万吨,是六年来最高点,估量2005/06年度环球棉花产量和斲丧量根基到达均衡。

3. 棉花主产区新棉出产预期说明

河北--丰收有望

世界重点产棉区之一的河北省本年850万亩棉花整体长势精采,估量本年棉产量可达50万吨。

河南--田间打点重节制

"本年,河南棉花播种面积锐减,全省棉花栽培面积为1192.2万亩,比上年镌汰236万亩,降落17%,为近3年来的最低点。"河南省农村社会经济观测队农产量观测统计处调研员、统计师张亚民说,这是他们在全省55个县的550个村,对5550户农夫举办整年栽培意向观测的功效。

山东--五大法子促出产

新棉花年度,山东省棉花播种面积1315.9万亩,比客岁镌汰273万亩,减幅17.2%。个中春播棉1257.9万亩,夏播棉57.93万亩。别离比客岁镌汰236万亩和37.1万亩。今朝,山东1300多万亩棉花多已进入花铃期,且长势精采。

新疆--要把丧失降到最低

新疆棉花已进入田间打点要害时期,为确保本年棉花丰收,新疆地域正全心布置,全方位做好各项田间打点事变。全区已播种棉花1721.72万亩,同比增进69.14万亩。个中,处所植棉面积1018.29万亩,同比增进51.6万亩;兵团植棉面积703.43万亩,同比增进17.54万亩。4. 中美纺织品题目第四轮探究近期将进行

商务部外贸司认真人日前在接管记者采访时暗示,今朝,中美就纺织品题目已举办了三轮司局级探究,第四轮探究也将在近期进行。

该认真人暗示,应该说,颠末多次互换意见,中美纺织品题目已取得了起劲盼望,两边也都表达了但愿告竣协议的愿望。但因为在部门题目上仍有重要分歧,两边赞成继承就相干题目举办探究,配合寻求办理题目的步伐,全力缔造双边纺织品商业不变成长的情形。

他同时指出,本年前7个月我纺织品出口达615亿美元,个中6月、7月两月出口均打破100亿美元大关,单月增幅别离到达27.8%和23.2%,较前5个月19.3%的增幅有明明上升。前6个月我对欧盟出口共计86.5亿美元,比客岁同期增添130%,6月份单月对欧出口到达21亿美元,同比增添85%,比前5个月的累计增幅进步了35个百分点,高出我纺织品出口总体增幅,增添势头明明,扭转了本年4、5月份因美、欧相继对我国出口设限导致出口增幅大幅下滑的势头。

这位认真人以为,纺织品出口形势的好转,与中欧纺织品体贴备忘录的签署亲近相干。备忘录签定后,迄今为止,还没有一个国度对我国纺织品出口做出新的设限抉择,美国已两次推迟对我6种纺织品做出是否设限的抉择,我国与成长中国度在纺织品商业上的抵牾也得以缓解。应该说,我国纺织品整体出口情形正在向好的偏向成长,他信托,本年我国纺织品整体出口将保持安稳较快成长。

5. 中欧纺织品探究帷幕拉启

业内广泛以为,此次会谈中方占有有利职位

昨日,中欧商业官员就中国纺织品积存欧盟口岸难以入关题目正式开始探究。这次欧牛耳动要求会谈的新动向,令中国纺织业界十分存眷。

据悉,会谈在昨日下战书2点正式开始,会谈所在在商务部。此次探究为技能层面的司局级会谈,两边派出的声势为中国商务部外贸司司长鲁建华、欧盟商业接济司司长维尼格等官员。商务部消息办公室昨日晚间宣布通告称,两边就寻求这一题目的有用办理步伐举办了当真的探究,今朝中欧两边有关部分正抓紧时刻,起劲研究办理题目的步伐。

业内专家猜测,会谈的功效无疑将对中国纺织行颐魅整体形成利好,由于无论接纳哪种方法,都将进步中国纺织品下半年对欧盟的出口数目。另外,欧盟此举对三次会谈未果的中美纺织品会谈,也起到了很好的树模浸染。

透支照旧追加?

据相识,本次探究环绕怎样办理欧盟海关外无法进关的中国纺织品题目举办。有商业专家指出,此次探究的核心将齐集在是扩大本年的配额照旧借用来岁的配额。

眼下,有大量按订单发往欧洲的中国纺织打扮产物,因配额题目积存在欧洲各口岸无法入关。欧盟入口监测体系表现,制止8月22日晚,共有87万件T恤衫、5900万件毛衫、1700万条裤子、41万件女衬衫、124万件胸衣、1.5吨亚麻纱滞留在各国海关无法清关。库存降落,价值上扬,欧盟的配额限定不只对中国纺织品企业造成危险,同时还对欧盟成员国入口商和零售商造成庞大压力。

透支照旧追加配额?"究竟上,借用来岁配额的做法是不太公道的。"有专家说,这样来岁的出口又会呈现新的题目。"此次探究总体来说对中方有利,欧盟很也许会选择扩大本年的入口配额。"他说,该协议的内容有也许不只涉及今朝滞留欧盟海关的纺织品。

"欧盟进步配额数目的也许性极大。"连系证券说明师李鑫猜测,因为被欧盟设限的10类纺织品本年首季同比增添最高到达534%,而设限后整年的出口增幅将一下子滑落到30%阁下,庞大的落差让入口商难以顺应,因此,进步配额数目将是首选。

其它,欧盟内部成员国也是抵牾重重,压力重重。

上周,德国和北欧一些国度的商业部致信欧盟商业委员曼德尔森,要求办理这个题目。18日,荷兰、丹麦、瑞典和芬兰主管商业的官员联名在英国《金融时报》上颁发文章,再次催促欧盟不要就纺织品设限。而欧盟委员会也将在布鲁塞尔同来自25个欧友邦度的代表进行集会会议,磋商办理今朝危急的步伐。

相干上市公司受益有限

国泰君循说明师李质仙和张伟文陈诉指出,会谈的功效无疑对中国纺织行颐魅整体形成利好,由于无论是借用2006年配额,照旧直接追加入口配额,其功效都将进步中国纺织品下半年对欧盟的出口数目。另外,欧盟此举对三次会谈未果的中美纺织品会谈也起到了很好的树模浸染。

对付本年以来蒙受攻击的重点上市公司,鲁泰A、雅戈尔、金鹰股份、凤竹纺织、红豆股份、维科英华等,其产物均涉及欧盟设限的10类纺织品。鲁泰A中报披露,公司色织布产物上半年在欧洲市场的增添受到了制约。李质仙总体评价以为,因为多年的欧盟设限,上市公司对欧盟直接出口的比重均不高,因此,纵然对欧盟的出口配额增进,并不组成对上市公司的重大利好。

对中美探究的树模效应

今朝,有关"第四轮中美纺织探究将最迟在下周进行,探究规格有望升格为副部、部长级别"的说法也在业内传开。

据悉,来自美国驻华大使馆消息处和商务部动静,今朝关于第四轮探究的最后日期还没有确定,但最晚不迟于下周。下周三,美国将正式作出是否设限6类纺织品的抉择。商务部有关官员暗示,因为设限在即,此轮探究较第三轮更为要害,出席探究的代表规格也将也许进级为副部或正部级。

对此,李鑫展望,欧盟思量进步中国配额数目的流动对中国与美国举办纺织品商业会谈很是有利,今朝,美国对中国设限的7类产物除精梳纱外,配额行使进度均在100%以上,个中638/639类到达214%,因此美国也面对与欧盟同样的题目。

美国划定超出配额的部门,设期限竣事后,每个月按配额数目的5%给以海关放行。但从今朝超出配额的数目环境看,纵然每个月放行5%,仍有一些品种超出配额部门在设期限竣事1年后如故不能顺遂过关。因此,进步配额数目也是美国不得不思量的题目。

6. 截至到8月23日NYBOT棉花库存降落至357,302包

纽约8月24日动静,截至到8月23日,NYBOT可交割的2号期棉合约库存降落至357,302包,上生平意营业日为362,254包(480磅/包)。

7. 棉花指数与现货环境

国度棉花价值指数 (Cncotton A)报价为13839元/吨,较上周下跌50元/吨, (Cncotton B)报价为1389元/吨,较上周下跌80元/吨。中国棉花价值指数(CC Index 328)报价为13335元/吨,(CC Index 527)为11975元/吨,(CC Index 229)为13835元/吨。别离较上周下跌50元/吨。在新棉上市的预期之下海内棉花指数有所回落。

现货市场到厂报价:本周现货市场尽量面对新棉即将上市,但市场仍处在现有资源稀缺的名堂傍边。因近期入口棉到港数目较少,且大多存在质量题目和船期无法担保。甚至内陆棉还是企业青睐的"香饽饽",这是海内现货保持坚挺的重要缘故起因。制止今天现货到厂均匀报价为:329级到厂报价为13400元/吨阁下;229级到厂报价13900元/吨;429级到厂报价为12750元/吨。各品级棉价不变与上周持平。

综合说明:在新棉上市收购形势未明以及中美商业会谈前程未卜的环境下,期价难以呈现打破性上涨,以是要亲近存眷新棉收购价的环境以及会谈功效。

三、技能面

四、投资提议及计策

鉴于今朝郑棉今朝的形势,提议投资者短线做空,守候期价探底进程走完,然后做反弹。

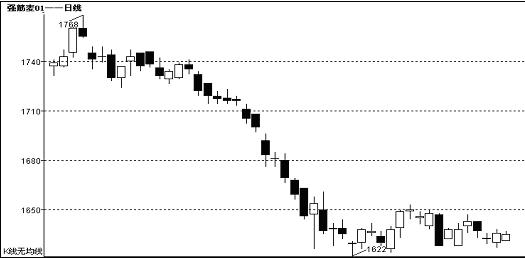

小麦 一、 本周行情回首

二、 根基面动态

1. 近期小麦收购市场泛起安稳态势

近期海内小麦市场整体上泛起安稳趋弱态势,固然克日小麦收购价值呈现止跌趋稳,可是上涨乏力,一向在维持低位运行。跟着中秋和国庆双节邻近,海内小麦需求量有望呈现增进,小麦价值存在反弹的也许,可是海内小麦市场总体供过于求的排场将会克制小麦价值的上涨幅度,近期海内小麦价值将继承保持不反常势。自本年夏粮上市收购以来,海内小麦收购市场一向保持不温不火的排场,中储粮限价收购650万吨国度姑且储蓄小麦,也未掀起海内小麦收购的岑岭。其首要缘故起因是本年海内粮食购销企业风险意识增进,收购小麦较量理性;同时因为中央各项支农和惠农政策的实验,使农夫售粮变现压力明明缓解,以往齐集售粮的征象不复存在;加上本年小麦收购价值低于客岁,农夫惜售生理严峻,从而影响了小麦收购进度,使的小麦收购盼望迟钝,收购市场保持安静态势。估量近期海内小麦价值不会呈现大幅颠簸,小麦收购市场将保持相对安静状态。

2.江苏小麦面粉市场广泛存在供大于求的排场

克日江苏江苏小麦市场,面粉市场广泛存在供大于求的排场,这声名市场处于疲软状态。

前几天盐都市的面粉企业中等白麦收购价:1320 元/吨,像这种价值有很多小麦守候出售。而克日来在江苏面粉市场特一粉呈现压库征象,出厂价值:1640 元/吨-1800 元/ 吨。从近期小麦市场信息说明,市场购销状况不景气,需求量不大,因此泛起小麦价值下跌征象。

近几天世界许多面粉厂商来沈阳市场倾销面粉,声名面粉出产企业也处于低迷状态。

在沈阳粮食批发市时势粉经销商很存眷当前小麦价值走势,广泛持张望立场,对选购面粉出格审慎。

沈阳市场上江苏面粉不算多,有"苏缘""雅苏麦尔""三一""禾雁"等品牌,贩卖走向大部门是食物出产企业。

3. 国储小麦收购使命已经靠近完成

自七月中旬开始,关内陆域小麦收购价值小有回落,八月以来小麦价值规复安稳,今朝关内小麦市场依然保持根基不变的态势。因为关内小麦主产省650万吨姑且中央储蓄小麦收购勾当靠近后期,小麦收购数目呈现镌汰,市场上其他收购主体收购小麦的心态也有所变革,市场小麦买卖营业数目低落,农户小麦出售价值回落,个中河南南部地域小麦收购价值从头回到六月尾程度,山东和河北地域小麦收购价值也有差异水平的低落。

4. IGC估量2005/06年度环球小麦产量为6.099亿吨

伦敦8月25日动静:国际谷物理事会(IGC)周四称,2005/06年度(7月至次年6月)环球粗粮产量为9.452亿吨,低于前一年度预计为10.1亿吨的创记载程度.

前次月度陈诉中粗粮产量预估值为9.548亿吨.

2005/06年度环球小麦产量估量为6.099亿吨,而2004/05年度产量预计高达6.232亿吨.

5. 美国农业部周度谷物出口贩卖陈诉(小麦)

美国农业部发布的周度谷物出口贩卖陈诉表现,制止8月18日的一周美国小麦净贩卖853500吨,比前一周增82%,高于附近均匀程度38%。首要出口增进国度为伊拉克250000吨,尼日利亚145600吨,埃及115000吨,台湾101900吨,菲律宾97200吨,秘鲁47700吨,墨西哥37100吨,出口镌汰地域有未知目标地75000吨。出口贩卖完成了388400吨,比前一周镌汰32%,低于附近均匀程度36%。首要出口目标地为尼日利亚68500吨,墨西哥65000吨,菲律宾49200吨,日本41200吨,也门39100吨,南非30000吨。

6. CFTC发布的cbot小麦期货加期权总持仓陈诉

截至日期:8月23日

总持仓 305,944 增减 8,700

基金

多单 43,769 增减 -2208 净多单 -35,447 所占百分比 14.3

空单 79,216 增减 -3,386 所占百分比 25.9

贸易

多单 182,863 增减 736 净多单 44,818 所占百分比 59.8

空单 138,045 增减 6,511 所占百分比 45.1

其余

多单 31,561 增减 5,187 净多单 -9,371 所占百分比 10.3

空单 40,932 增减 590 所占百分比 13.4

套做 47,752 增减 4,985 所占百分比 15.6

7. 郑州商品买卖营业所小麦库存周报(8月26日)

品种: 强筋小麦 单元: 张

强麦 仓单数目 本周增减 有用预告

合计 5604228 376 2942

品种: 硬冬白麦 单元: 张

硬麦 仓单数目 本周增减 有用预告

合计 1466 0 200

根基面说明:从海关总署发布的小麦入口统计数据来看,入口量从1至7月较往年同比原产地和海关根基上都有所降落,缘故起因正是由于本年我国小麦喜获丰收。可是应该看到我国小麦产需仍存在必然缺口。2004/2005年度小麦产量固然呈现规复性增进,但总体依然是供不敷需,我国小麦紧均衡的根基面没有改变。我国小麦库存自2000年以来,持续5年产需呈现较大缺口,小麦库存大幅降落。说明近期影响海内小麦市场走势的身分如下:

1.中秋佳节将至,这将有助于晋升面粉需求。但企业扑面粉的走势并不乐观,为防备也许呈现的国储出库给市场万万的攻击,大部门企业都持审慎收购立场,并且多随用随销,以为当局为掩护农夫好处而敞开收购的小麦将在将来小麦价值上涨时举办抛售,小麦价值在后期是难以大幅上涨的。

2.小麦市场收购飞腾已过,政策托市难以一连。近期小麦价值的慢慢回落才真正反应了市场需求的疲软。现阶段农夫手中仍有50-60%余粮,国储收购只是短期举动,后期政策性收购可否继承支撑小麦价值值得猜疑。

综上所述,在当前面粉市场需求疲软,政策托市飞腾已过等环境下,估量后期小麦价值将进入弱势盘整状态,上涨的也许性不大,小麦安稳走势将成为主流。

三、 技能面

四、 结论和操纵提议

综上身分,小麦近期仍有探底寻低也许,同时亲近存眷政策动态。

锛

- 收购男女服装,收购外贸服装,收购库存服装

- 收购t恤 收购羽绒服 收购毛衣,收购牛……

- 义乌库存服装回收

- 义乌收购库存,义乌库存回收,义乌家具……

- 收购库存打底裤,收九分裤

- 义乌收购库存,义乌库存回收,义乌家具……

- 库存打扮收购 求购信息

- 收购打扮 回收打扮 打扮公司收购价公……

- 通鼎互联:长江证券承销保荐有限公司关于公司

- 长江证券承销保荐有限公司 关于 通鼎……

- 从李宁到鸿星尔克:不挥霍每一场危急

- 编辑导读:从之前的回力,到李宁,再……