义乌收购库存-义乌库存收购_收购库存-义乌库存 > 收购库存 > 收购库存鞋帽 >

坯布高库存 PTA难翻身

编辑:义乌收购库存-义乌库存收购_收购库存-义 浏览: 添加时间:2020-04-13 03:03

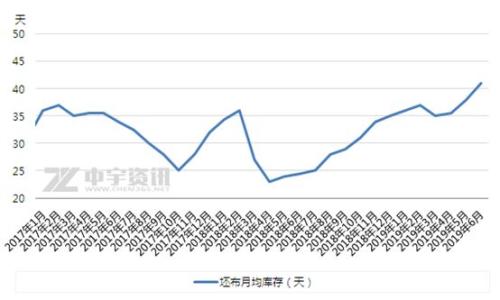

6月上旬国内纺织市场依旧平淡,库存五金用品收购,市场进入传统淡季,坯布库存上升至42天左右,处于7年内同期高点。

我国坯布库存持续上升是由内外多重因素造成的:首先是织机数量增加,虽然去年江浙大量淘汰了落后织机产能,但中西部地区承接了落后织机产能的转移,且多数纺织工厂搬迁后大量增加织机数量,义乌库存鞋子回收,库存童鞋回收,导致织机产能增加。其次是国内纺织服装行业消费景气度并不乐观,4月我国服装鞋帽、针纺织品类消费同比下降1.1%,是10年来首次负增长。再次中美贸易战持续升级,美国可能对我国另外3000亿美元商品加税,导致严重依赖出口的纺织服装市场雪上加霜,打压市场信心。

低需求将会从产业链自下而上的打压市场信心,虽然5月底及端午节之后聚酯工厂通过两轮短暂的高产销去库存,但聚酯库存只是转移至终端工厂,恐怕难以顺利转为纺织品订单。若坯布去库存不易,则终端工厂对此前采购的聚酯库存消耗较慢,中宇资讯推测6月中下旬乃至7月初聚酯工厂将会持续产销平淡。

目前聚酯产品库存偏低,据中宇资讯不完全统计,涤纶长丝POY、FDY、DTY库存分别在9、12.5、21.5天左右,涤纶短纤库存大约在7天左右。聚酯库存较低,且涤纶短纤生产亏损、涤纶长丝理论微幅盈利,推测近期聚酯产品价格相对抗跌,将一定程度上延缓6月中下旬聚酯产品跌势。

6月诸多PTA工厂装置故障短暂检修,但停车时间较短,损失PTA产量有限,对市场的提振效果也有限。按照汉邦、桐昆、华彬、蓬威、台化的短暂停车粗略估算,6月理论损失PTA产量12万吨左右,中宇资讯推测6月PTA仍然将积累库存8万吨左右。虽然个别PTA工厂有意控量造成局部短暂货少,但6月PTA供应面缺乏炒作噱头。

6月底G20峰会,中美贸易战可能出现阶段性的方向,但鉴于美国善变的本性,所谓一纸协议并没有实际的约束力,继续对贸易战做好持久战的准备,做最坏的打算,做最好的准备。中宇资讯认为坯布去库存不易,PTA供应充足,预计短期PTA行情震荡小跌。

- 收购库存品牌鞋子–相关鞋产品及服务

- 收购库存品牌鞋子 - 福建测试库存回收……

- 收购库存雪地靴|采取库存雪地靴_那里收购库存

- 新品快播网,这是义乌市侣婧电子商务……

- 收购库存劳保鞋事变鞋军靴溜冰鞋库存采取,义

- 收购库存劳保鞋事变鞋军靴溜冰鞋库存……

- 我国新一代卫星电推进系统将开启在轨验证

- 随着实践二十号卫星的成功发射,搭载……

- 坯布高库存 PTA难翻身

- 6月上旬国内纺织市场依旧平淡,市场进……

- 服装业市场分析:订单取消、库存积压 服纺外

- 服装业市场分析:订单取消、库存积压 ……