义乌收购库存-义乌库存收购_收购库存-义乌库存 > 收购库存 > 收购库存针织品 >

新浪期货:国储棉库存消化 全球供给有望偏紧

编辑:义乌收购库存-义乌库存收购_收购库存-义 浏览: 添加时间:2018-06-17 01:21

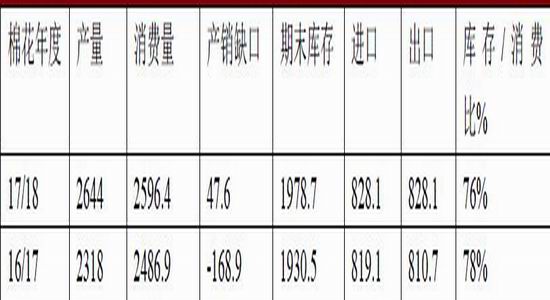

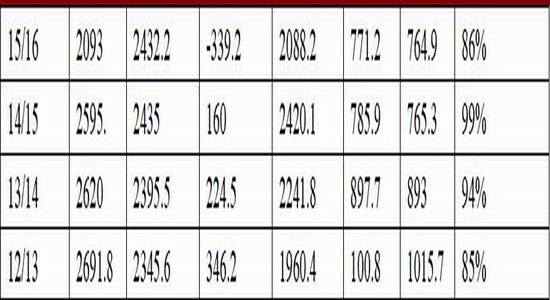

全球棉花产量过剩。2017/18年度棉花产量比上一年度增加169.4万吨至2269.6万吨,消费量增加13.9万吨至2436.6万吨,产销缺口为短缺167万吨,比上一年度缩窄155.5万吨,除了中国以外的其他地区棉花库存在918万吨,库存消费比为54.23%,比2015/16年度库存和库存消费比都在增加。2017/18年度棉花产量比上一年度增加326万吨至2644万吨,消费量增加110万吨至2596.4万吨,产销缺口为过剩47.6万吨,全球的棉花进出口数据近2年增幅非常有限,出口量为828.1万吨。

中国棉花供给依然很充足。在2018年棉花配额仍维持在90万吨下,中国的棉花供应缺口只能依靠消化库存,2018年3月12日即开始继续抛储。在2017/18年度期末库存863万吨的背景下,国内供应端还是比价充足。

国储棉去库存效应可能提前反应。2016-2017年国储棉拍卖连续成交量达到了589.5万吨,原先市场预期国储棉总量大约在1100-1200万吨左右,按照现在计算,预计国储棉库存在520万吨左右。2018年国储棉拍卖时间已经确定,于2018年3月12日开始。如果按照成交量在320万吨计算,此次抛储后储备棉数量将会下降至200万吨。如果除去储备棉中的一些无法再用的棉花,库存将会降低至150万吨左右。

棉纱进口或许大增。内外棉花差价巨大以及进口纱的价格优势,在10月份以后体现的比较明显,根据海关公布的数据,2017年7-10月进口纱环比连续增加,进口纱的贸易商现在谈的最多就是2018年进口纱。如果国内外棉花差价维持在2000元/吨,那么进口纱将会大量涌入,重现2014年进口纱的情景。

行情展望。2018年市场的主导行情的主线将会是“美国销售―全球棉花播种面积―天气变化―产量预期落实”;我们认为2018年的国储棉拍卖将会为行情增加利多影响,库存不断减少会提前被预期,因此全球棉花的底部将会继续抬升,但考虑到供给仍比较充足,全球的棉花库存消费比仍处于高位,棉花的上涨空间也将有限。因此我们认为棉花将会处于15000-16500之间波动。

一、2017年国内外棉花市场回顾

(一)2017年全球棉花市场回顾

2017年ICE棉花冲高回落,曾经在现货供给紧张下一度上冲到87美分,但随后在产量增加预期下一度也下跌到66美分。但随着市场对于产量增加预期逐步接受,棉价逐步反弹,价格重新回到了72美分。从ICE棉花走势来看,可以分为三个阶段:第一阶段:2017年1月初-5月中旬,美国炒作天气,现货需求强劲基金逼仓从年初的企业备货行情震荡走高,到2月份对美国飓风的炒作,让棉花价格震荡上行。在5月初,基金利用现货紧张在近月上的逼空行情,让ICE棉花大幅上涨,连续2天涨停,创出2017年的最高价,市场一度进入了最疯狂阶段。

图1:ICE棉花期货走势

资料来源:博弈大师,宏源期货研究所

第二阶段:2017年5月中旬-8月中旬,产量预期逐步落实,震荡筑底

在5月中旬见顶之后,基金的不断平仓,加上6月份USDA报告预测美国棉花种植面积增加25%的事实,让棉花价格开始不断下跌,形成了本年度最低点66.15美分。随后几次震荡但都没有跌破新低,7月份因美国天气干燥,棉花价格开始反弹。但最大的大幅行情在于美国飓风的影响,因担心美国德州棉花受到较大影响,ICE棉花一度上涨到75美分。但随着飓风退去,价格也不断回落,在10月份之前市场都处于整理震荡筑底之中。

第三阶段:2017年11月下旬-12月份,棉花质量问题助推价格回升

美国棉花收获接近尾声,但因担忧印度棉花质量问题,市场预期将会增加美棉出口,因此导致棉花价格上涨,随后在出口销售良好、棉花收获进度落后于5年平均水平后,价格渐进性上涨。

(二)2017年中国棉花市场回顾

图2:2017年中国棉花期货走势

资料来源:博弈大师,宏源期货研究所

郑棉在2017年主要呈现了大区间波动,主要波动跟随ICE棉花上涨或者下跌。但由于国内进口配额有限,外棉的大幅波动被国内相对封闭的市场所平滑,波动幅度明显小于ICE棉花。及时在外棉创新高下,国内也并没有突破17000的阻力,而在下跌中,国内也没有跌到14600之下。市场在国内季节性因素影响下,既受到收获性压力价格走低,也受到需求旺季价格筑底支撑,跟随外棉涨跌。

二、2017/18年度全球棉花供应过剩

(一)USDA全球棉花供需平衡分析

1、全球棉花的产量过剩

图3:全球棉花供需平衡表 单位:万吨

资料来源:USDA,宏源期货研究所

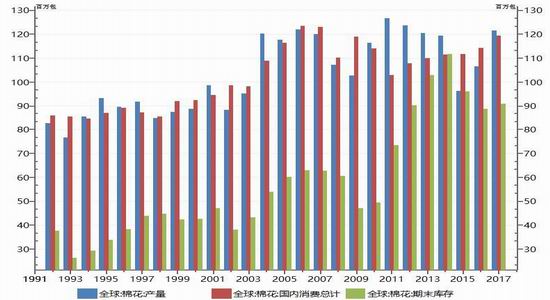

图4:全球棉花产量、消费量、库存

资料来源:USDA,宏源期货研究所

从USDA的11月份报告可以看出,2017/18年度棉花产量比上一年度增加326万吨至2644万吨,消费量增加110万吨至2596.4万吨,产销缺口为过剩47.6万吨,全球的棉花进出口数据近2年增幅非常有限,出口量为828.1万吨。2、全球的棉花库存消费比全球棉花库存消费比与棉花价格高度负相关:库存消费比越高,表明棉花库存越充足,棉花价格就越低;反之,库存消费比越低,棉花价格就越高。

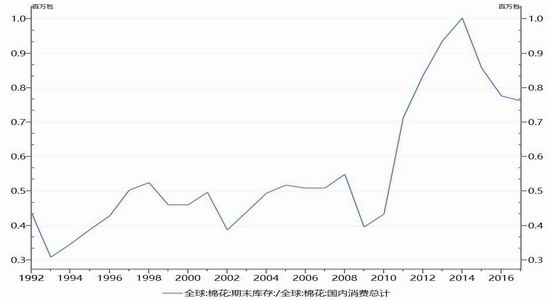

图5:全球棉花消费库存比 单位:%

资料来源:USDA,宏源期货研究所

从近几年来看,2014/15年度棉花的全球库存消费比达到了最高点99.6%,随后开始逐步降低,近两年以来降幅在加速,主要是中国库存降低幅度较大。从USDA在11月份报告中预测,2017/18年度期末库存却增加了48.2万吨至1978万吨,库存增加是因为产量增幅幅度大于消费量增幅,但由于消费量增幅快与库存增加幅度,因此库存消费比继续降低,库存消费比下降至86%,为最近4年以来最低。但相比过去棉花牛市时期,现在的棉花库存消费比仍比较高,其中大部分为中国棉花库存。

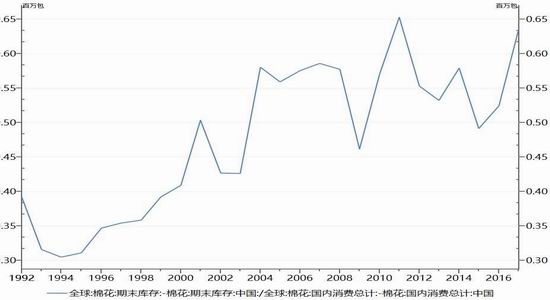

3、中国以外地区的棉花库存和消费比却连年回升

图6:中国以外地区的棉花库存消费比 单位:%

资料来源:USDA,宏源期货研究所

- 棉花库存压力对棉价总体将形成压制

- 外盘:ICE棉花期货周三涨近3%,因期棉……

- 新浪期货:国储棉库存消化 全球供给有望偏紧

- 报告摘要:全球棉花产量过剩。2017/18……

- 台媒体人:蔡英文坐实台湾地位 就是“中国台

- 原标题:台湾媒体人:蔡英文坐实台湾……