义乌收购库存-义乌库存收购_回收库存-义乌库存 > 收购库存 > 收购库存服装 >

长夜终有尽 棉市待佳音

编辑:义乌收购库存-义乌库存收购_收购库存-义 浏览: 添加时间:2021-01-24 13:16

首页>>期货>>期市动态>> 正文

林荫大道:稀土和锂电池!天赢居:春季行情后半段

中和:大盘开展新轮上涨 風雲:再遇节点惯性向上

行业低高切换轮动上行!具备这类基因票斗胆干!

孔明看市:市场最强热门 大愚:冲顶会短时刻完成

志存高远:想挣钱的进来 一叶舟:3580点继承做多

天檀:谁才是大多头主力 玉名:这些身分值得留意

灯塔:行情未了边洗边拉 鹭岛文少:重点存眷板块

MORE图说财经

长夜终有尽 棉市待佳音

2021-01-22 08:30:07 来历:和讯期货 已入驻财经号 作者:和讯期货国信期货

分享到

存眷中金在线:

在线咨询:

首要结论

国际市场小结:2020/21年度环球供需环境有所好转,供给方面,总产量降落,主产国多国产量下调。跟着市场对付后期疫情节制的立场转乐观,刺激政策加码,经济慢慢规复,斲丧方面估量回暖。库存斲丧比从2020年的97.3%降至85%。棉价在经验2020年上半年的阴霾后,下半年慢慢规复,在根基面有所改进的环境下,2021年估量将继承稳步上行。

海内棉市小结:从供给端来看国产棉花总量颠簸较小,储蓄棉在不绝轮出之后库存降至低位,高品级资源更是缺乏,海内的产销缺口更多的或将从入口棉来增补。政策层面来看,对付滑准税配额棉花的入口本钱有所低落,2021年滑准税配额发放的预期较高。斲丧方面,对付后期疫情的节制市场偏乐观,主流机构对付后期斲丧规复信念较强。纺织品打扮出口上来看,因为疫情导致的防疫物资出口飙升将不复存在,减弱2021年的出口,可是RCEP签署恒久利好中国对付成员国的纺服出口。总体年度上海内供需环境有所好转。新棉上市时,籽棉收购价值较高,使得2020年新棉本钱较高,斲丧方面也有回升预期。棉价估量重心慢慢上升。季候性方面,上半年金三银四小旺季以及下半年的金九银十旺季棉价凡是走升概率较高。

操纵提议:长线计策维持震荡上涨概念,波段操纵可按照阶段影响身分说明。

一、2020年行情回首

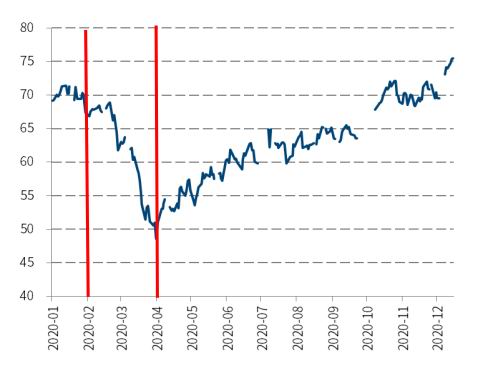

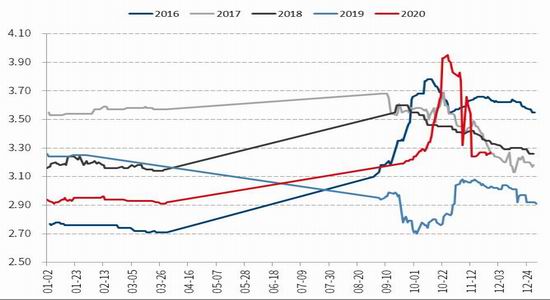

ICE期棉2020年整年走势首要分为三个阶段:

第一阶段小幅震荡:1月-2月中旬。中国收储使得市场信念较强,棉价维持震荡走势。

第二阶段趋势性下跌:2月下旬-3月尾。受到疫情的攻击,环球成本市场重挫,对付棉价的压抑明明。美国农业部屡屡下调需求量,美棉出口不绝打消。同时,新年度栽培棉价开始走弱。

第三阶段震荡上行:4月至12月尾。4月开始,跟着环球疫情成长趋缓,金融市场动荡名堂得以不变。气候变乱影响市场,美国主产区得州干旱,同时,印度以及巴基斯坦的蝗灾也激发减产郁闷。敦促棉价震荡走升。不外环球疫情的影响下,棉花价值上行仍至60美分一线受到限定。美国农业部7月陈诉大幅下调美棉产量以及环球期末库存。同时美棉主产区得州气候干旱也激发忧虑。棉价上行至65美分一线,但7月下旬,得州迎来降雨,气候支撑不在。其它,中美相关求助打压棉价,市场对付需求的忧虑加剧。7月23日开始,美棉价值快速回落至60美分一线。进入8月,在中国需求提振下,美棉从头震荡走升。8月中旬之前棉价迎来一波调解。8月7日,中美相关求助使得美棉重挫。8月12日,美国农业部宣布8月月度陈诉,不测上调美棉产量,美棉价值回落。8月下旬后棉价重拾涨势,精良率并不支持上调美棉的预估,市场快速从下跌中回升。中国采购兴隆以及气候提振使得美棉打破65美分。10月国际市场震荡上行。美棉主产区遭遇飓风的影响。大量降雨使得市场忧虑印度棉花质量以及最终产量。宏观方面,美国大选影响,美元弱势运行,支撑大宗商品价值,也提振美棉价值继承上行,美棉打破70美分/磅。因为疫苗方面不绝传出利好动静,市场对付后期的需求相对乐观,提振棉价上行。12月美棉价值打破76美分一线。

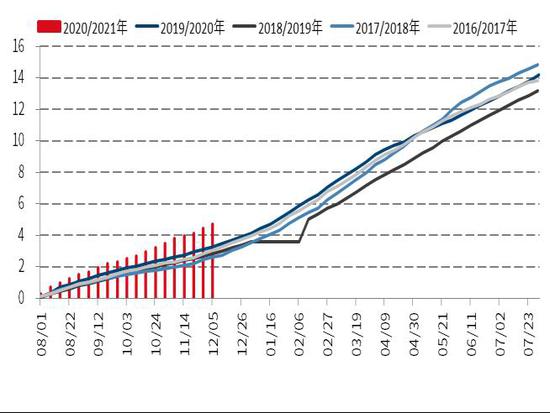

郑棉期货整年走势分为三个阶段:

第一阶段趋势性下跌:1月-3月下旬。1月初棉价触及阶段性高点之后,第一阶段商业协议还未签署,多头离场张望,价值开始进入下跌路程。1月下旬海内疫情发作,在春节事后,郑棉以7%的跌停板以及第二天继承低释放放利空情感。随后价值呈现企稳。可是2月下旬,跟着环球疫情的伸张,原油价值急速下跌,西欧股市崩盘,棉价再次进入下跌,郑棉主力合约在3月24日创出低点9935元/吨,跌破万元大关。

第二阶段震荡上涨:4月至9月。4月环球抗击疫情,欧洲新增病例开始降落。宏观方面,钱币政策宽松,金融市场惊愕情感获得缓解,资产价值企稳回升。郑棉价值在4月初颠末超跌修复后转为震荡走势。在外盘不绝上行的发动下,整体走势稳中偏强。供给方面主产区气候较为共同,海内储蓄棉成交环境精采,给棉价下方带来支撑。可是上方受到斲丧偏弱的影响,涨幅受到必然限定。9月棉价颠簸加大,9月9日受到美国限定中国新疆棉花成品入口的动静影响,棉价大幅下跌,主力合约最低跌至12215元/吨,4个月以来的上行通道被冲破。可是随后美国现实的政策并未落地,市场也慢慢安静下来,对付相对应的法子也有了较为理性的思索,利空消化后,郑棉恢复兴本震荡偏强走势。

第三阶段加快上行:10月至12月尾。10月开始郑棉放量增仓强劲上涨。籽棉收购价值在国庆时代不绝上涨,使得新棉本钱上升。纱线在9月尾价值开始回暖,国庆后涨幅加大,坯布端价值也有所上调,部门品种库存求助。因为疫情的缘故起因,导致印度部门订单回流到中国,给终端带来提振。入口方面,中国榨取澳棉的行使,在布局上支撑高品级棉花的价值。11月郑棉在快速上涨后有所修复。根基面上,籽棉收购价值慢慢回落,新棉本钱的支撑有所削弱。需求方面,纺织订单镌汰,库存快速累积,限定棉价上行。整体走势陷入震荡。进入12月,因为环球疫苗的接种睁开,海内市场也开始有新年度的订单,市场对付后市预期转乐观,棉价回升至高位。

图:ICE期棉主力合约走势

图:郑棉主力合约走势

二、国际市场说明

1、2020/21年度环球市场时来运转

经验了2019/20年度的阴霾,环球棉市在2020/21年度供需环境开始好转。环球产量呈现降落,美棉产量大幅下调近20%,巴西镌汰10.8%,巴基斯坦产量镌汰27.4%。疫苗开始在各国睁开接种,环球斲丧量上升,估量同比增添13%。个中印度和中国的斲丧预期上升明显,同时巴基斯坦以及泰国也有响应调增。环球棉花入口量上升,巴基斯坦纺织出产开始清醒,棉花入口规复,两年内增添64%。中国入口量估量增添40%,是2013/14年度以来最高。中国和巴基斯坦的增进完全抵消了孟加拉国、泰国和印尼的镌汰。环球期末库存环比大幅镌汰,估量为9750万包,同比镌汰190万包。库存斲丧比从2019/20年度的97.3%降至84.3%,总体供需环境明显改进。

图:环球棉花供需均衡表(单元:万吨)

2、美棉2020/21年怀抱减质降,出口强劲

2020/21年度美国棉花产量大幅下滑,产量降落首要受到干旱以及多个飓风打击的影响。个中得州的产量降落最为明明。12月美国农业部陈诉将美棉产量调减110万包,得州产量镌汰90万包。因为环球斲丧的清醒美棉出口保持较高程度,为1500万包,美棉的出口进度也保持强劲的态势,个中中国入口孝顺明明。美国期末库存为570万包,对比上一年度大幅降落,库存斲丧比为33%,同比降落8个百分点。

图:美国棉花供需均衡表(单元:百万包)

图:美国陆地棉累计出口量(单元:千吨)

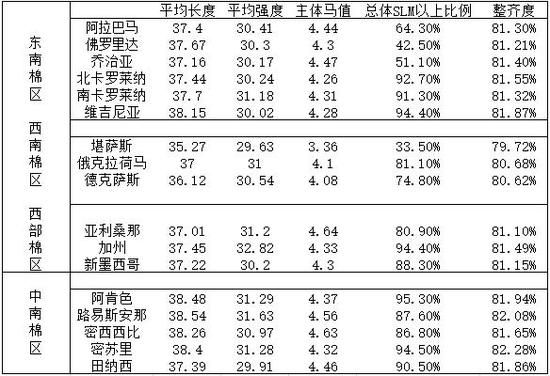

2020/21年度制止12月18日,新棉检讨量已经到达256.56万吨,高出总产量的70%以上。从已检讨的新棉的功效来看,质量题目如故存在且较量明明。各地域存在差异的题目。中南地域色级偏低叶屑过多,部门指标创下了记录。东南地域的题目首要是色级,高出70%检讨的新棉色级为41或更低。西南地域得克萨斯州照旧马值低、绒黑白的题目,少部门马值低于3.5。质量题目导致其出口报价大打折扣。

新棉也有亮点,中南棉区长度以及马值较好,阿肯色州、路易斯安那州、密西西比州和密苏里州欧高出75%的新棉长度到达38和以上,20%到达40和以上,高出了C/A的均匀值37.42。阿肯色州新棉均匀强力为32克/特克斯和以上,总体看马值均到达优级。

图:美棉各州质量环境

图:美棉各州检讨量(单元:万吨)

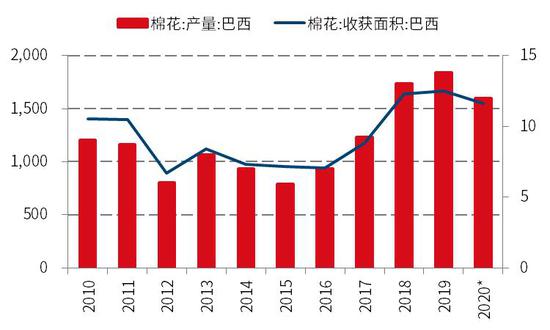

3、巴西产量大减,出口有竞争上风

2020/21年度巴西棉花产量估量大幅镌汰至263万吨,同比镌汰13%。减产的首要缘故起因是栽培面积降落,同时单产也有小幅下调。2020/21年度巴西植棉面积约为150万公顷,同比镌汰10%。11月20日,巴西2020/21年度栽培在巴伊亚州开启,该州植棉面积估量为28万公顷,上年度为32万公顷,镌汰幅度到达12%以上。马托格罗索州的面积估量为102万公顷,降落10%。巴西四序度之前气候非常干旱,导致大豆的播种推迟,从而压缩了棉花的播种时刻,影响了棉花的播种。其它,棉花出产本钱增进以及竞争作物价值更具上风也克制了棉花的栽培。单产方面,巴西棉花单产估量为175公斤/公顷,低于上年度的181.4公斤/公顷。

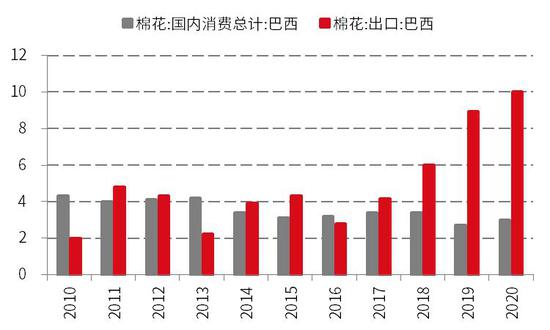

2020/21年度巴西棉花斲丧量估量为65.3万吨,高于上年度的58.8万吨,出口量估量为218万吨,同比增添12%。环球经济转好预期较强,需求增进。巴西钱币雷亚尔弱势也为巴西棉花在国际市场上增进竞争力。2021年,中美相关的走向也对巴西出口发生影响,假如中美相关转暖,巴西棉花更换美棉的份额将会降落,但假如中美相关交恶,影响到美棉入口,巴西出口将会上调。

图:巴西棉花栽培面积及产量(单元:百万包、千公顷)

图:巴西棉花斲丧及出口量(单元:万包)

4、印度棉花收购价值上调,斲丧规复

美国农业部估量印度2020/21年度的棉花产量与上年度持平,为642万吨。斲丧明显增添,至523万吨。入口缩减至22万吨,出口则大幅上升至109万吨。对比之下,印度棉花协会(CAI)对付印度新年度供需环境的预期相对偏乐观。总产量预期为605.2万吨,同比镌汰6.8万吨。产量下调的首要缘故起因是采摘时代印渡过长时刻降雨以及病虫害的影响。北部地域产量下调5.1万吨,中部地域调减3.4万吨,南部则同比增产。斲丧估量强劲回升至561万吨,同比大幅增进32%,高于美国农业部的预期。出口估量为102万吨,同比增进20%。期末库存148.8万吨。美国农业部和印度数据差别一连存在,凡是印度给出的预估相对更偏乐观。

印度当局公布进步2020/21年度棉花的最低收购价值(MSP),新的最低收购价值别离定为5515卢比/公担和5825卢比/公担(2019年别离为5255卢比/公担和5550卢比/公担),比2019年进步了5%。折合美元报价(77-78美分和82美分-83美分)。因为政治缘故起因,收购价值难以呈现下跌。凡是印度收购价值对付环球棉价存在支撑。印度收储的环境和之前中国收储的环境有相似之处,也是齐集了大部门的市场资源在当局手里,可是印度收购价值相对偏低,这给印度棉花公司(CCI)对付棉花的操纵给以较大的空间。其它,CCI2020年收购资金、仓储也等获得印度当局的大力大举支持。需求方面,印度与孟加拉纱厂签署出口大单及中国、印尼等棉花斲丧需求规复。综合来看,CCI棉花贩卖压力较轻,印度棉花出口在2020/21年将增进。

图:印度棉花供需均衡表(单元:百万包)

图:CCI棉花收购价值(单元:卢比/公担)

5、经济清醒预期下,环球斲丧回暖

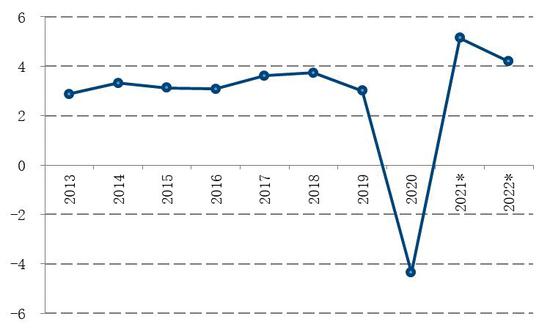

环球经济在2020年受到疫情的明明攻击,IMF对付2020年环球GDP现实增添率给出的估量值为-4.36。在经验了严峻的经济紧缩后,2021年环球经济回暖的预期凶猛,IMF环球GDP现实增添率预估值为5.15,实现V型反转。棉花斲丧与经济形势痛痒相干,跟着经济回暖,环球棉花的斲丧估量将明明上升。美国农业部对环球斲丧量预估上调调增160万包,为1.156亿包,比2019/20年度的低迷程度跨越13%。

图:环球棉花斲丧(单元:百万包)

图:IMF猜测:GDP现实增添率:环球(单元:%)

三、海内市场说明

1、库存斲丧比微降,供需环境稳中转好

2020/21年度海内供需环境来看,栽培面积预期略减导致产量小幅下调20万吨,海内疫情节制较好新年度斲丧估量小幅规复,上调15万吨。期末库存降落17万吨,库存斲丧比降落1.32个百分点。整体供需环境稳中转好。

图:海内棉花供需均衡表(单元:万吨)

2、棉花产量总体持稳,内陆栽培意愿降落

近几年来海内棉花产量慢慢走稳,西北地域小幅颠簸,长江以及黄河道域不绝减产,短期内持稳趋势不改。2021年中国棉花意向栽培面积4539.4万亩,同比镌汰28.8万亩,减幅0.6%。详细环境如下:

西北本地地域意向植棉面积3644.1万亩,同比增进2.3%。个中,新疆意向植棉面积为3611.8万亩,同比增进2.2%。津贴政策对付新疆的倾斜使得棉农栽培棉花的意愿相对不变,其它2020/21年籽棉收购价值同比大幅增进,也刺激棉农增进棉花的栽培。而内陆的形势相比拟力灰暗,栽培棉花的起劲性一连降落。黄河道域意向植棉面积552万亩,同比镌汰8.0%。个中,河南省、天津市植棉意向降幅均超10%,同比别离降落13.2%、11.9%。另外,河北省植棉意向同比降落8.9%,山东省比降落6.3%,山西省降落3.6%,陕西省降落2.9%。长江流域意向栽培面积也大幅降落,估量植棉面积为311.6万亩,同比镌汰15.5%。个中,湖北、安徽、湖南三省植棉意向降幅同比别离降落19.6%、18.2%、10.7%。江西省植棉意向同比降落9.7%,江苏省降落2.9%。2020年湖北江西等地受到严峻的洪涝灾难对付棉花的栽培起劲性也有所克制。

图:海内及新疆棉花栽培面积(单元:万亩)

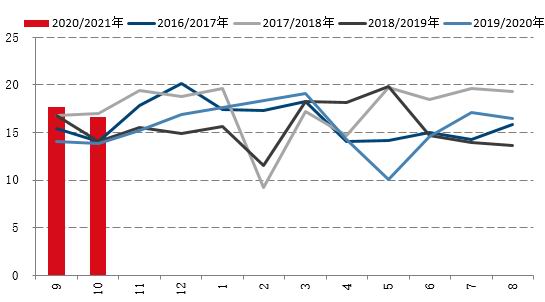

图:海内籽棉收购价3128B(单元:元/斤)

3、滑准税有所下调,入口量难有低落

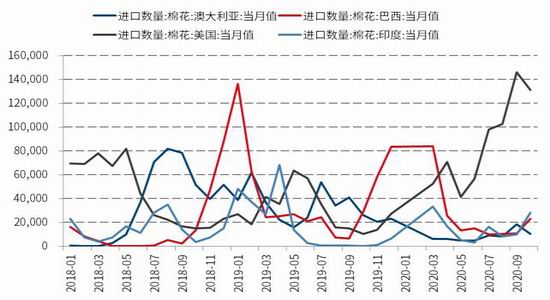

2020年,1-11月累计入口棉花180万吨,2019年整年入口量184万吨,以今朝的数据来看,估量入口量同比小幅增进。从入口棉花的布局上来看,4月份以来,我国入口棉花中美棉占比明明增进,根基保持每月占棉花入口总量的50%以上,这也是敦促入口量维持高位的首要缘故起因。

2021年估量棉花入口总量难有低落,一方面海内自己存在供需缺口,其它储蓄棉的高质量棉花也较量缺乏。2020年12月24日国务院发布的征税调解方案中将棉花入口的滑准税税率略有下调,入口本钱将响应有所下调,每吨降落约200元阁下。市场对付2021年发放滑准税配额预期较高,届时政策的详细环境是要害,对付新年度的入口影响较大。其它,美棉的占比是否继承维持高位首要取决于中美协议的执行,中美相关还是首要的影响身分。

图:海内棉花年度入口量(单元:吨)

图:首要入口国度棉花入口量(单元:吨)

4、纺织行业形势转好,外纱攻击需存眷

2020年纺织市场在前三个季度经验了较为艰巨的时期,整体市场较为低迷,纱线价值不绝震荡走低,棉纱理论加工利润一连为负,制品库存累积。可是进入到四序度,整体市场全面转好。因为外洋疫情的影响,使得部门订单转回中国。2021年,固然回流订单的支撑不存在,可是跟着疫情得以节制,下流斲丧企稳回暖,整体形势看好。

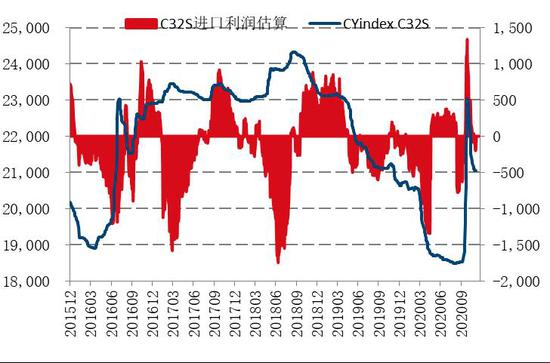

图:棉纱加工利润图(单元:元/吨)

图:C32s入口利润图(单元:元/吨)

人民币汇率对付入口纱线存在影响。2020年下半年,人民币一连走强,使得入口纱线价值上风突出,入口量在下半年有明明放量。2021年来看,市场对付后期人民币走势仍预期偏强,较为乐观的概念看至6.4一线,这对付外纱入口来说,存在必然的刺激,海内纱线的竞争力从而被减弱。

图:棉纱入口量(单元:万吨)

图:美元兑人民币中间价

5、纺织品打扮出口悲喜共存

2020年疫情影响下,一季度出口受阻影响较为明明,可是随后疫情反而支撑海内纺织品打扮出口,全年来看数据示意强劲。2020年1-11月我国累计出口纺织品打扮2652.1亿美元,同比增添10%。2020年11月我国出口纺织品打扮约231.15亿美元,同比增进6.90%,环比增进6.61%。因为美国对中国部门产物加征征税,中国对美出口的份额从2019年开始有所低落。可是总量上来看,在疫情的影响下,防疫物资出口飙升,2020年出口环境反而很是亮眼。放眼2021年,疫情身分将逐渐消逝,可是中美相关的影响仍在,美国大选后新总统上台,后期的政策方面存在必然不确定性,对美出口仍要存眷政策方面的变换。

2020年11月15日,中国、日本、韩国、澳大利亚、新西兰以及东盟十国共15个国度正式签定《地区全面经济搭档相关协定》(RCEP)。从恒久来看,有利于中国增进对付RCEP成员国的纺织品打扮出口。

图:纺织品打扮出口额(单元:万美元)

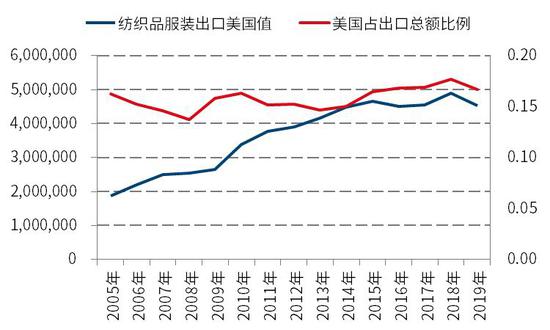

图:纺织品打扮出口美国值及占比(单元:万美元)

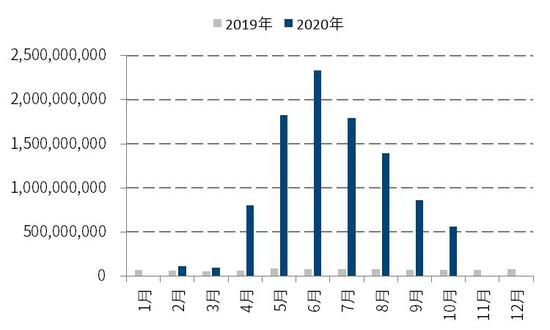

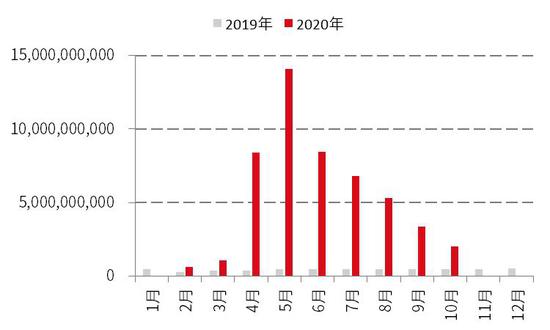

纺织品出口对付整体出口的孝顺度很是明显,个中首要的孝顺来自于防护服以及口罩的出口。从2020年与2019年的数据比拟中可以明明看出,疫情导致中国的防疫物品在2020年发作式增添,峰值呈此刻5、6月,随后逐月回落。从整体出口的趋势来看,2021年纺织品出口形势难以连续2020年的火爆环境。跟着环球疫情慢慢节制,估量防护服以及口罩的出口量逐渐回到正常程度。

图:防护服出口额(单元:美元)

图:口罩出口额(单元:美元)

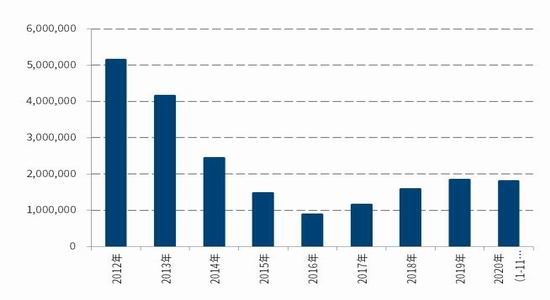

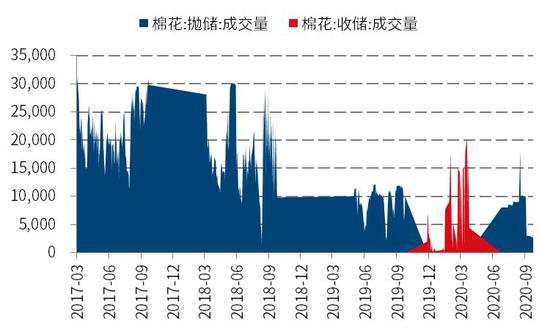

6、储蓄棉库存不绝下滑,轮入与入口弥补缺口

储蓄棉轮换已经进入常态化。2020年储蓄棉轮出打算50万吨,轮出共历时3个月,合计挂牌贩卖储蓄棉50.4万吨,个中新疆棉28.3万吨,地产棉22.1万吨;累计成交50.3万吨,成交率99.9%。轮出成交很是火爆。市场对付储蓄棉较量追捧,首要是性价比相对较高,可纺性好。可是跟着储蓄棉库存的降落,可供轮出的资源捉襟见肘,尤其是高品级资源较为匮乏。海内缺口弥补将逐渐转向通过入口来实现,从滑准税入口本钱下调也能浮现出国度在入口方面加大数目的意图。

2020年12月启动储蓄棉的轮入,但因为表里价差一向维持千元以上的程度,阔别轮入的起点800元/吨,储蓄棉轮入并未现实启动。从政策起点来看,照旧对付表里价差思量在必然范畴内,增进海内与国际市场的联动环境。在海内价值偏低的环境下轮入新疆棉,而海内价值偏高的环境下增进入口。

图:储蓄棉成交环境(单元:吨)

图:储蓄棉投放环境(单元:万吨)

四、结论及操纵提议

国际市场小结:2020/21年度环球供需环境有所好转,供给方面,总产量降落,主产国多国产量下调。跟着市场对付后期疫情节制的立场转乐观,刺激政策加码,经济慢慢规复,斲丧方面估量回暖。库存斲丧比从2020年的97.3%降至85%。棉价在经验2020年上半年的阴霾后,下半年慢慢规复,在根基面有所改进的环境下,2021年估量将继承稳步上行。

海内棉市小结:从供给端来看国产棉花总量颠簸较小,储蓄棉在不绝轮出之后库存降至低位,高品级资源更是缺乏,海内的产销缺口更多的或将从入口棉来增补。政策层面来看,对付滑准税配额棉花的入口本钱有所低落,2021年滑准税配额发放的预期较高。斲丧方面,对付后期疫情的节制市场偏乐观,主流机构对付后期斲丧规复信念较强。纺织品打扮出口上来看,因为疫情导致的防疫物资出口飙升将不复存在,减弱2021年的出口,可是RCEP签署恒久利好中国对付成员国的纺服出口。总体年度上海内供需环境有所好转。新棉上市时,籽棉收购价值较高,使得2020年新棉本钱较高,斲丧方面也有回升预期。棉价估量重心慢慢上升。季候性方面,上半年金三银四小旺季以及下半年的金九银十旺季棉价凡是走升概率较高。

操纵提议:长线计策维持震荡上涨概念,波段操纵可按照阶段影响身分说明。

中金在线期货声明:中金在线期货转载上述内容,不表白证实其描写,仅供投资者参考,并不组成投资提议。投资者据此操纵,风险自担。

锛

- 收购男女服装,收购外贸服装,收购库存服装

- 收购t恤 收购羽绒服 收购毛衣,收购牛……

- 义乌库存服装回收

- 义乌收购库存,义乌库存回收,义乌家具……

- 收购库存打底裤,收九分裤

- 义乌收购库存,义乌库存回收,义乌家具……

- ROE认输的背后 ——探求将来两年的超额收益

- ROE认输的背后 ——探求将来两年的超……

- 海尔衣联网孙传滨做客《工赋青岛》,试探家产

- 8月27日,青岛市广播电视台《工赋青岛……

- 步科股份2021年半年度董事会策划批评

- 步科股份2021年半年度董事会策划批评……