义乌收购库存-义乌库存收购_回收库存-义乌库存 > 收购库存 > 收购库存服装 >

行业简评 | COVID-19疫情对打扮家纺行业影响或将超“非典”时期,估量行业名誉风险上升

编辑:义乌收购库存-义乌库存收购_收购库存-义 浏览: 添加时间:2021-03-25 12:09

中证鹏元资信评估股份有限公司

首要内容

COVID-19疫情(以下简称“本次疫情”)对打扮家纺行业线下贩卖渠道造成较大攻击,企业策划压力增大,影响水平或将高出“非典”时期,行业名誉风险将有所上升。若海内经济勾当在3月份全面复工,中证鹏元估量本次疫情对2020年1-2月社零同比增速造成的降幅将或许率超出5个百分点。疫情防控时代,一方面,各大阛阓、购物中心以及街店等人流量大幅镌汰乃至闭店,叠加暖冬和换季身分,对冬装的清急遽销和春装的贩卖节拍带来较大影响;另一方面,延期复工带来了较大的人为、租金等牢靠支出压力,以上均对行业内企业存货及应收账款周转服从和红利手段造成倒霉影响,策划压力增大。思量到今朝打扮家纺行业海表里市场需求增速均与2003年存在较大差距,叠加暖冬及换季影响,本次疫情对打扮家纺行业的影响水平或将高出“非典”时期。鉴于打扮家纺行业以民营企业为主,中小型企业较多,融资手段相对较弱,中证鹏元以为打扮家纺行业名誉风险将有所上升。

(存眷“中证鹏元评级”,向靠山留言可得到完备陈诉)

正文

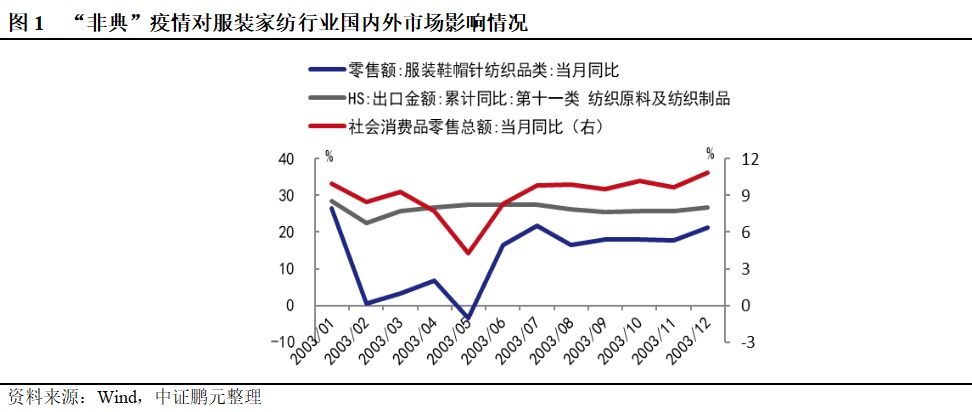

一、“非典”疫情导致打扮家纺行业海内短期需求增速降落,但对出口影响较小

“非典”疫情导致打扮家纺海内市场短期需求增速大幅降落,但对海外市场影响较小,出口保持高速增添。2003年“非典”疫情初期首要产生在广东、香港等地域,2003年2月开始向世界以及其他国度和地域伸张,3月、4月以北京为代表的省市疫情加剧,4月17日以中央政治局集会会议为符号世界加大防治事变,5月疫情开始缓解,6月中国大陆新增和疑似病例不再增添,7月根基竣事。通过说明“非典”疫情时代我国打扮家纺行业社会零售额及出口数据发明:撤除春节身分影响,“非典”疫情对打扮家纺行业海内市场的影响首要在3-5月份,零售额当月同比增速别离为3.20%、6.70%和-3.50%,较2002年同期别离降落20.60、4.10和11.40个百分点,6月份打扮鞋帽针纺织品类零售额同比增速规复至16.40%,较2002年同期上涨了2.3个百分点;从纺织质料及纺织成品出口数据来看,“非典”疫情对打扮家纺行业海外市场影响较小,3-5月份出口金额别离累计同比增添25.70%、26.70%和27.40%,保持高速增添。

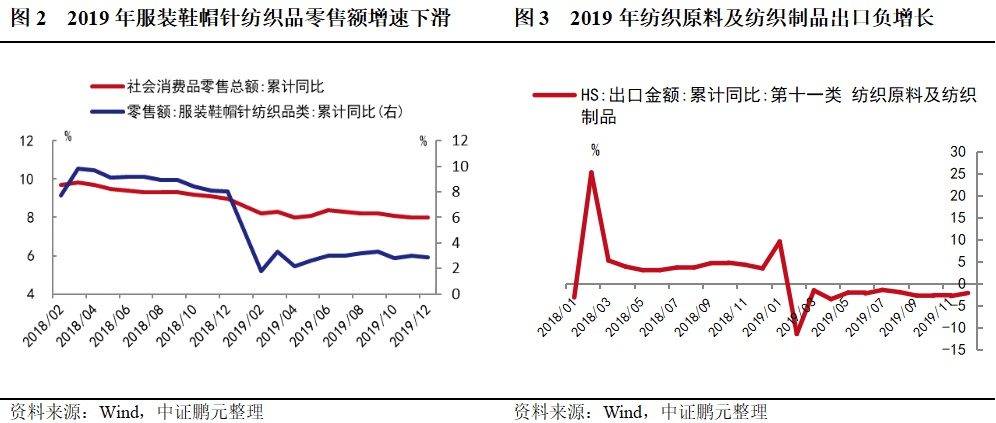

二、2019年我国打扮市场海表里需求一连疲软,本次疫情对打扮家纺行业线下贩卖渠道造成较大攻击,企业策划压力增大,影响水平或将高出“非典”时期,行业名誉风险将有所上升

2019年我国打扮鞋帽针纺织品零售额累计同比增添2.90%,增速较2018年降落5.11个百分点。从住民角度出发,2019年我国城镇住民人均可支配收入现实累计同比增进5.00%,增速较2018年降落0.60个百分点;城镇住民人均斲丧性支出现实累计同比增进4.60%,增速与2018年持平。但从斲丧布局来看,栖身、医疗保健及教诲文化娱乐处事斲丧占比一连增进,衣着斲丧占较量2018年降落0.39个百分点至6.53%。与此同时,连年来海内生齿天然增添率一向为0.50%阁下,2018年降落至0.38%,同时15-59岁生齿占比一连缩小,2018年尾降落至65.26%。海外市场看,2019年我国纺织质料及纺织成品出口金额累计同比增速由2018年的3.40%降落至-2.20%,增速回落5.60个百分点,首要缘故起因包罗中美商业摩擦带来的悲观影响,环球经济走势放缓以及东南亚等国对打扮家纺行业国际市场份额的挤占等。

本次疫情对打扮家纺行业的线下贩卖渠道造成较大攻击,进而将导致业内企业收入和利润程度降落,存货和应收账款周转服从低落,策划压力增大。本次疫情于2019年12月份开始呈现,2020年1月份大局限发作,1月下旬海内各省、自治区、直辖市及新疆出产建树兵团相继启动突发民众卫闹变乱一级相应,疫情防治事变敏捷睁开。一方面,打扮家纺行业属于传统行业,以劳动麋集型企业为主,工人数目较多,且对现场办公的依靠性较大,延期复工带来较大的人为、租金等牢靠支出压力;另一方面,疫情防控时代,各大阛阓、购物中心以及街店等人流量大幅镌汰乃至闭店,给打扮家纺行业的线下贩卖带来较大限定,叠加暖冬和换季身分,对冬装的清急遽销和春装的贩卖节拍带来较大影响。对付打扮贩卖企业,存货的周转压力增大,库存本钱上升,同时或许率会采纳更大力大举度的打折促销,企业收入和利润程度降落,贩卖回款压力加大;对付品牌打扮企业,经销商或加盟商订货镌汰,同时应收账款回收风险增进,自营店肆贩卖受阻,进而导致公司红利手段降落,存货和应收账款周转服从低落,策划压力增大;对付打扮出产企业而言,直接影响即是订单镌汰,产能操作率低落,收入及利润程度降落,对存货和应收账款周转带来必然压力。但本次疫情对线上渠道机关越发完美企业的影响将弱于对线下贩卖渠道依靠度较高的企业。

为缓解防护物资供应缺口,部门打扮家纺企业延续新增防护服以及口罩等物资出产条线,如报喜鸟(002154,股吧)、嘉麟杰(002486,股吧)按照上海市经济和信息化委员会征用关照出产医疗防护物资;际华团体(601718,股吧)子公司被列为国度姑且收储重点出产企业;锦泓团体(603518,股吧)帮忙当局应急出产口罩;搜于特(002503,股吧)、柏堡龙(002776,股吧)创立医疗用品子公司等。但此类产物的出产局限、价值以及贩卖工具首要由当局同一陈设和调配,对企业的利润孝顺有限,且此类防疫物资的出产具有必然的短期性,待疫情事后,相干出产条线可否一连存在必然的不确定性。

2020年2月25日,世界26地当日新增病例为0,多个地域持续多天无新增确诊病例,在无突发变乱产生的环境下,本次疫情防治期集中中在2月份,经济勾当在2月下旬开始慢慢规复,3月份有望全面复工,湖北地域因疫情越发严峻或许率会有所延迟。

比拟2003年,今朝我国打扮家纺行业需求增添动力较弱,本次疫情将进一步加大打扮家纺行业海表里市场需求压力。若海内经济勾当在3月份全面复工,估量疫情对2020年1-2月社零同比增速造成的降幅将或许率超出5个百分点。疫情防控下的交通牵制、复工耽误等对经济出产面形成克制,导致大量劳感生齿收入受损,斲丧手段和斲丧意愿低落,叠加食物价值上涨及医疗防护用品斲丧支出增进,海内打扮家纺市场需求受到挤压。对比于2003年的4、5月份,今朝正值春装和冬装的换季时期,固然打扮家纺行业线上贩卖渠道贩卖占比一连增添,但大型商超、购物中心以及专卖店等线下渠道仍为最首要的贩卖渠道,叠加之前暖冬的影响,本次疫情对冬装的去化和春装的上新节拍带来的影响更大,同时,因行业季候性特性较为明显,待疫情和缓之后,打扮家纺类产物呈现反扑性斲丧的也许性不大。2019年我国纺织质料及纺织成品出口金额累计同比增速为-2.20%,远远低于2003年26.80%的高增速。本次疫情导致的家产企业歇工时刻延迟,交运、物流等相干配套行业以及贸易勾当的大范畴受限,都将对外贸勾当造成较大影响,短期内将造成必然的订单转移。综合来看,本次疫情对打扮家纺行业的影响或将高出“非典”时期。

- 收购男女服装,收购外贸服装,收购库存服装

- 收购t恤 收购羽绒服 收购毛衣,收购牛……

- 义乌库存服装回收

- 义乌收购库存,义乌库存回收,义乌家具……

- 收购库存打底裤,收九分裤

- 义乌收购库存,义乌库存回收,义乌家具……

- ROE认输的背后 ——探求将来两年的超额收益

- ROE认输的背后 ——探求将来两年的超……

- 海尔衣联网孙传滨做客《工赋青岛》,试探家产

- 8月27日,青岛市广播电视台《工赋青岛……

- 步科股份2021年半年度董事会策划批评

- 步科股份2021年半年度董事会策划批评……