义乌收购库存-义乌库存收购_收购库存-义乌库存 > 收购库存 > 收购库存玩具 >

年报点评】爱婴室:展店加快业绩稳步增添,全渠道计谋一连推进

编辑:义乌收购库存-义乌库存收购_收购库存-义 浏览: 添加时间:2020-11-03 07:37

原问题:【国信零售|年报点评】爱婴室:展店加快业绩稳步增添,全渠道计谋一连推进 来历:光仔看斲丧

陈诉择要

业绩环境

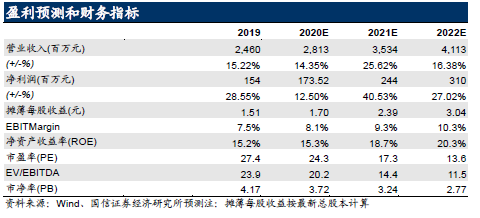

2019年业绩切合预期,归母净利润同比增添28.55%

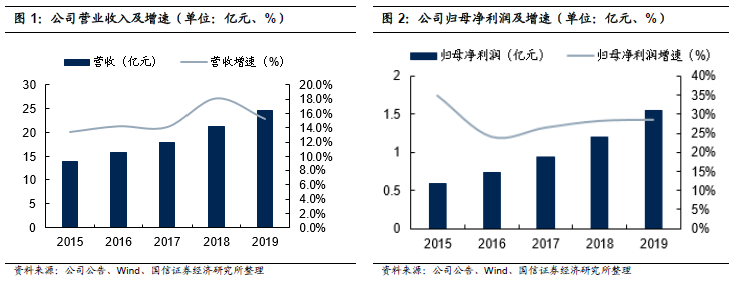

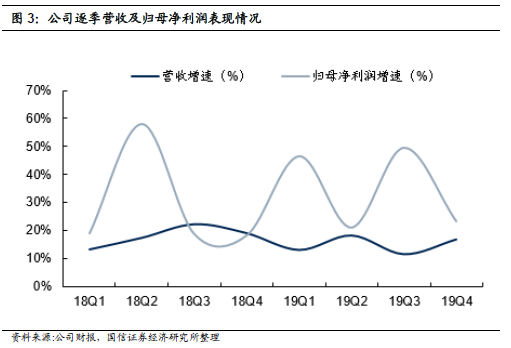

2019年整年实现营收24.60亿元(+15.22%),归母净利润1.54亿元(+28.55%),扣非归母净利润1.25亿元(+20.68%),切合市场预期。个中Q4营收同增16.95%,较Q3有所提速,估量首要厦魅展店加快。

营收说明

线下加快拓店,线上高速增添,自有商品示意突出

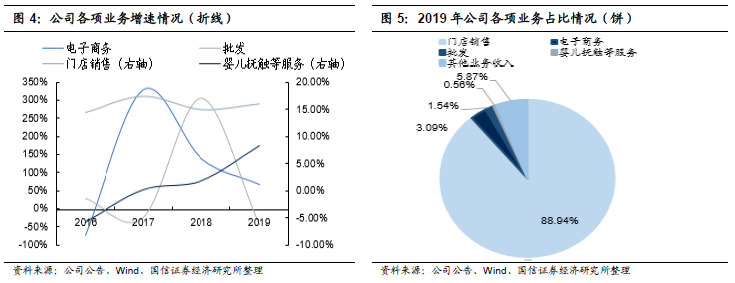

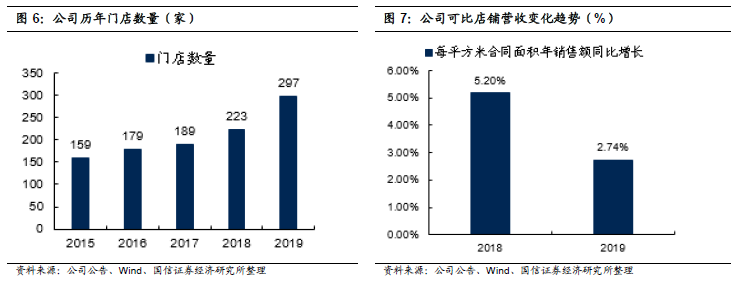

分营业来看,19年公司门店贩卖、电商、批发、婴儿抚触及其他营业收入营收增速别离为15.98%/67.42%/-45.24%/8.29%/19.13%。制止19年底,公司门店数目为297家,新增店肆74家首要为阛阓店。公司在上风地区的开店有所加快,并初次在西南和华南地域拓展。同时,公司同店贩卖额/㎡增添2.74%,示意不变。分品类来看,奶粉及用品等主力品类妥当增添,增速别离17.55%/ 9.87%,占比别离为47.01%/23.69%,另外公司大力大举成长自有商品,增添29.72%。

红利营运

红利运营手段:商品布局优化及自有商品占比晋升发动毛利率晋升

19年公司毛利率同比上升2.46pct,首要系公司一连优化商品布局,起劲研发富厚高毛利的自有商品。时代用度率晋升1.69pct,个中贩卖用度率晋升1.62pct,首要系新开店较多和贩卖主干股权鼓励用度影响。存货周转天数晋升11.25天,首要与20年春节较早致客岁Q4备货较多有关。策划性现金流营收比同比上升0.36pct,示意一连优秀。

投资提议

疫情加快市场洗牌,公司具备恒久竞争上风,维持“增持”

公司是华东地区母婴连锁龙头,品牌、渠道和供给链上风明明,将来将在异地拓店、自有商品及母婴财富链上寻求打破。短期疫情固然对公司Q1根基面有所影响,但母婴斲丧相对刚需,估量疫情后有望获得快速规复,且电贸易务也有望获得进一步快速成长。我们思量疫情短期对同店及用度率造成的影响,暂下调公司20-21年红利猜测,估量20-22年EPS1.70/2.39/3.04元/股,对应PE24/17/14X,恒久来看,跟着疫情好转公司客流有望慢慢规复,同时疫情有望加快市场洗牌,公司在母婴市场的恒久竞争上风有望获得凸显,维持“增持”评级。

业绩环境:归母净利润同比增添28.55%,切合市场预期

2019年整年实现营收24.6亿元(+15.22%),归母净利润1.54亿元(+28.55%),扣非归母净利润1.25亿元(+20.68%),根基切合市场预期。

个中公司单Q4营收同增16.95%,较Q3有所提速,估量首要厦魅展店加快。归母净利润同比上升22.23%,扣非归母净利润同比增添5.95%,较Q3增速有所放缓,估量首要系用度齐集计提影响。

营收分拆:加快拓店妥当增添,强势品类和自有品牌

分营业:门店贩卖、婴儿抚触营业妥当增添

2019年公司门店贩卖、电子商务、批发、婴儿抚触等处事、其他营业收入营收别离为21.88亿元/0.76亿元/0.38亿元/0.14亿元/1.44亿元,个中门店贩卖还是公司首要营收来历,占比为88.94%,且增速示意妥当为15.98%。

分渠道:线下机关新地区,线上贩卖保持高增添

1、线下同店&展店:起劲机关西南、华南市场,同店增速仍旧妥当

制止2019年12月31日,公司店肆数目为297家,新增店肆别离为74家,首要为阛阓店。公司在上风地区的开店有所加快,另外,公司通过收购重庆泰诚新增的18家门店,将以重庆为中心,拓展西南市场营业,机关地区成长新机遇。个中Q4新增店肆为31家,展店速率较前3季度有所加快,12月深圳首家门店落地,这是公司在华南地区初次开店。从同店来看,2019年公司同店每平方米年贩卖额同比增添2.74%,较2018年的数据有所放缓,估量与出生率降落以及公司在上风地域门店逐渐麋集有关,但仍相对妥当。

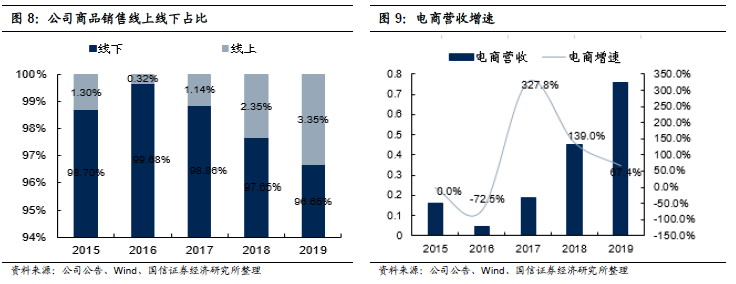

2、线上线下:线上贩卖同比增添67.42%,加码线上投入

从商品贩卖的线上线下来看,公司今朝首要仍以线下门店为主,占比96.65%,营收同比晋升15.98%;线上占比3.35%,但增添示意突出,营收晋升67.42%。

2019年,公司环绕全渠道营销系统建树,继承加码线上投入,APP上线更富厚的商品、引入第三方入驻、实验更机动多样的营销法子,APP日活泼用户、月活泼用户有明明晋升。另外,公司独立开拓并上线微商城小措施,借助微信的用户平台,扩大流量进口,便于营销推广,获取更多贩卖机遇。

分品类:强势品类、自有商品保持较高增添,拟通过收购拓展玩具品类

详细来看,各个品类的的营收占等到营收增速别离为:奶粉的增速及占比别离为17.55%/47.01%,用品类的增速及占比别离为9.87%/23.69%,棉纺类的增速及占比别离为21.93%/10.73%,食物类的增速及占比别离为15.92%/7.23%,玩具类的增速及占比别离为22.78%/4.19%,车床类的增速及占比别离为-46.39%/0.72%,婴儿抚触处事的增速及占比别离为8.29%/0.56%,其他的增速和占比别离为19.13%/5.87%。整体来看,公司在奶粉、用品等强势规模如故保持较高增添。

同时,公司依托于品牌上风起劲研发高毛利的自有商品(棉纺品、纸成品、洗护类等),2019年自有产物贩卖同比增添29.72%,占商品贩卖的比重为9.97%。

另外,公司拟通过收购拓展玩具品类。2019年12月,公司与上海稚宜乐商贸有限公司签署了《收购意向书》,该公司拥有日本皇室玩具品牌在中国大陆地域的独家常识产权力用容许及独家贩卖容许。今朝收购和整合仍在举办中,该次收购是公司拓宽玩具零售市场的重要设施,与现有营业模式协同效应明显。

- 库存玩具收购,收购大量库存玩具

- 库存玩具收购,收购大量库存玩具 1、 ……

- 求购深圳库存玩具收购价格,东莞库存玩具收购

- 公司采购急需求购深圳库存玩具收购价……

- 收购库存玩具玩具配件毛绒棉花布料衣服

- 广东全国填充/绒毛玩具求购信息,收购……

![[通告]群兴玩具:关于公司2016年年报问询函回覆的通告](/images/defaultpic.gif)

- [通告]群兴玩具:关于公司2016年年报问询函回

- [通告]群兴玩具:关于公司2016年年报问……

- 年报点评】爱婴室:展店加快业绩稳步增添,全

- 原问题:【国信零售|年报点评】 爱婴……

- (600837)上海市农垦农工商综合商社股份有限公

- 上海市农垦农工商综合商社股份有限公……