义乌收购库存-义乌库存收购_回收库存-义乌库存 > 收购库存 > 收购库存鞋帽 >

国泰君安:化工行业强者更强的排场不行逆转

编辑:义乌收购库存-义乌库存收购_收购库存-义 浏览: 添加时间:2021-02-11 14:56

我们以为化工行业强者更强的排场不行逆转,且比市场更乐观的缘故起因在于,1)大配景:我们以为2016年以来行业经验政策端(供改、去杠杆)和市场端(中美商颐魅战、新冠疫情)两轮产能出清后有望驱动龙头更高的业绩弹性和生长确定性。2)竞争名堂演变:固定海内,龙头降本钱修建护城河且逆势扩张抢份额;剑指环球:龙头依附盾(本钱等竞争上风)与矛(更高的成本开支增速),与外洋巨头扳手腕,胜利只是时刻题目。3)财政角度:化工龙头韧性更强,稳态红利手段中枢抬升且敢于逆势加杠杆。4)强者更强效应有望驱动龙头估值中枢整体抬升:我们以为市场从2016年至今完成了从“龙头也是周期股”到“周期生长龙头”的认知转变,且强者更强效应有望一连,驱动龙头估值中枢整体抬升。

2020,是经济的不确定性,找α+β共振的品种。1)在选定龙头(即α)后,2020年我们依托景气清醒节拍(即β)探求最强的超额收益举办选股:4月复工为号,地产引领玻璃等内需品清醒;7月起内需强势下随出口边际清醒,我们保举表里需品种的钛白粉(龙蟒佰利(行情002601,诊股))和MDI(万华化学(行情600309,诊股));9月外内需品种纺服链化学品(终端出口占比高)因下流补库需求和外洋订单转移开启反弹,我们保举氨纶和粘胶短纤;10月起环球库存周期共振,油价清醒,煤化工景气反弹,我们此时保举煤化工龙头华鲁恒升(行情600426,诊股)。2)沟通韵脚:上一轮化工等周期品景气大行情(2017-2018年)是外洋经济清醒拉动环球需求叠加海内供应侧改良影响环球供应的身分共振,对较量绝大大都化工品于2017年见顶,油价属于最晚清醒、见顶滞后的品种。

2021,是估值的不确定性,找β超预期的品种。1)保举油价端资产:原油是疫情压抑最深且清醒最晚的品种,行情有望贯串整年,油价中枢抬升利好煤化工,保举煤化工龙头华鲁恒升;2)纺服链清醒:保举粘胶短纤和氨纶;3)保举外洋供应低弹性大宗品:MDI(万华化学)、钛白粉(龙蟒佰利);4)对付差别化品种,保举切入外洋供给链后难以逆转的子赛道:保举轮胎(玲珑轮胎(行情601966,诊股));5)保举刚需且底部未清醒的子赛道:农药(扬农化工(行情600486,诊股))和甜味剂(金禾实业(行情002597,诊股))。

风险提醒:经济清醒不及预期,库存去化不及预期,商业摩擦等风险。

01 化工行业强者更强的排场不行逆转

我们先从行业大配景出发,说明2016年以来行业变乱驱动对付龙头的影响。

关于龙头公司和行业样本选取的声名:我们选取万华化学(聚氨酯)、华鲁恒升(煤化工)、龙蟒佰利(钛白粉)、玲珑轮胎(轮胎)、扬农化工(农药)、合盛硅业(行情603260,诊股)(有机硅)、华峰化学(行情002064,诊股)(氨纶)、新和成(行情002001,诊股)(维生素)、金禾实业(甜味剂)等9家化工龙头企业,从数据角度去阐述这些龙头企业产生了哪些本质性的变革(下文化工龙头合计统计数据除出格声名外皆特指以上9家上市公司)。同时,除上述龙头企业外,行业较量样本取SW化工中全部2015年底之前上市的基本化工公司(剔除石油化工公司),下文同。

1.1. 大配景:2016年以来行业多身分驱动龙头更强确定性

经验政策端和市场端的两轮产能出清,化工龙头具备更强确定性:我们以为2016年以来着实经验了两轮的产能出清,一次是2016-2018年通过行业供应侧改良、去杠杆等方法从政策端举办逼迫性的落伍产能出清,开启了龙头加快生长之路;其它一次是2018-2020年由中美商颐魅战、新冠疫情发作等环球黑天鹅变乱从市场端驱动行业新一轮洗牌,而恰好在这一轮龙头企业依附着在已往两年景气下行期逆势扩张的产能开释,充实享受到了外洋供应受限和环球库存周期共振带来的景气盈利,也让市场看到了化工龙头企业业绩弹性比之前更强且恒久生长空间更为确定。

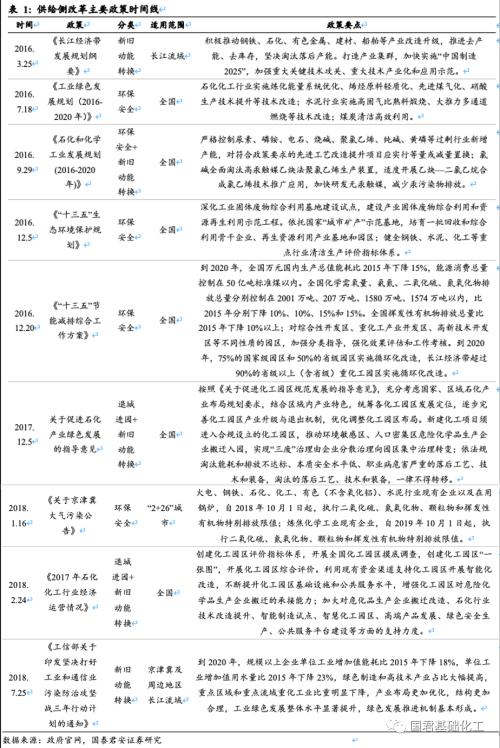

第一轮:供改、去杠杆等法子是从政策端举办落伍产能出清(2016-2018)

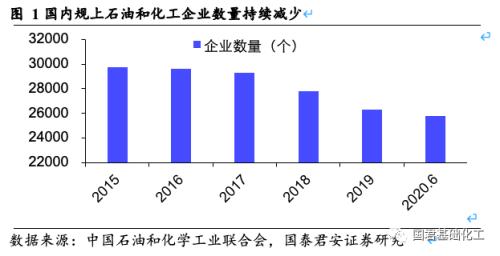

2016年起,在海内供应侧改良以及去杠杆大配景下,化工行业作为传统重资产、重污染且产能过剩的行业,国度延续出台了一系列从环保安详、新旧动能转换以及退城进园等方面的重要政策,落其实施业供应端的重要影响是裁减了落伍中小产能、限定了无序的产能扩张。

第二轮:商颐魅战、新冠疫情等黑天鹅变乱发作是从市场端开启新一轮洗牌(2018-2020)

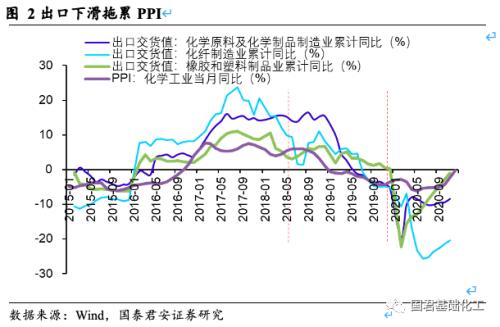

2018下半年开始,中美商颐魅战和外洋经济清醒态势趋缓影响出口,叠加海内前期新增产能慢慢开释,化工行业步入景气下行期,化学家产PPI单月同比增速一连下滑。2019年底,跟着中美商颐魅战对出口影响边际削弱,且市场彼时预期内需端地产完工增速2020-2021有望维持在10%以上,若无疫情影响,着实市场对2020年整体化工行情是一个边际向好的判定。

- 收购库存品牌鞋子–相关鞋产品及服务

- 收购库存品牌鞋子 - 福建测试库存回收……

- 收购库存雪地靴|采取库存雪地靴_那里收购库存

- 新品快播网,这是义乌市侣婧电子商务……

- 收购库存劳保鞋事变鞋军靴溜冰鞋库存采取,义

- 收购库存劳保鞋事变鞋军靴溜冰鞋库存……

- 供给压力逐渐降落 棉花恒久斲丧可期

- 第一部门综述2020年市场的行情主线是……

- 国泰君安:化工行业强者更强的排场不行逆转

- 我们以为化工行业强者更强的排场不行……

- 世界回收逾期临期猪板油财产热线

- 世界回收逾期临期猪板油财产热线,高……