义乌收购库存-义乌库存收购_回收库存-义乌库存 > 收购库存 > 收购库存鞋帽 >

环球去库存名堂或将敦促棉价重心上移

编辑:义乌收购库存-义乌库存收购_收购库存-义 浏览: 添加时间:2021-01-15 20:18

首页>>期货>>期市动态>> 正文

秃顶:15日利好及影响个股长阳:大盘会调解到哪?

徐小明:周五操纵计策益兵:1月15日周五市场信息

1月15日擒牛姐盘前概念彬哥:拥抱科技股的机遇!

纤虹:一个好动静!五域论湛:打破后调解的大机遇

平民:高位股大跌,可以抄底吗巡航:回调低吸机遇

天赢居:调解30个小时!黄斌汉:40%股民干一件事

林荫:大跌后机遇将再度呈现早盘:预增股行情高涨

MORE图说财经

环球去库存名堂或将敦促棉价重心上移

2021-01-15 10:18:05 来历:和讯期货 已入驻财经号 作者:佚名

分享到

存眷中金在线:

在线咨询:

陈诉择要

走势评级:棉花:看涨

陈诉日期:2020年12月30日

★棉花根基面说明及行情瞻望

斲丧的规复环境还是海表里棉价重要的驱动身分,今朝西欧斲丧国终端库存偏低,出产国下流纺织产物端库存也不高,跟着疫苗的呈现,环球斲丧有望逐渐从疫情中规复,若一季度疫苗有用性获得验证,财富信念晋升,下流库存重建、终端乃至也许呈现赔偿性斲丧,环球需求在二三季度或规复加快。而上游供给方面,20/21年度因为气候影响令部门主产国超预期减产,21/22年度粮油价值的强势令棉花争地上风削弱,美国及环球棉花栽培面积估量镌汰,在环球需求预期慢慢规复的配景下,美棉及环球棉花估量进入去库存的名堂中。中国海内皮棉本钱高企、财富下流产物端库存偏低、纺企出产已扭亏为盈,财富整体环境变得康健,固然棉花社会库存较高,但将来有望在环球需求规复的发动下获得消化,再加上环球十分宽松的钱币政策下将来通胀预期较强,对2021年棉花行情维持偏乐观的概念,价值买卖营业重心估量上移。

综合我们对表里根基面的说明瞻望,估量2021年国际棉花价值重心将上移至75-80美分/磅,预估颠簸区间70-90美分/磅;海内棉花价值运行区间在13500-17000元/吨,区间上沿16000-17000元/吨。

★投资提议

1)单边操纵上:提议以当令回调买入的偏多思绪为主。

2)套利方面:

跨期——20/21年度郑棉料还是远期升水的正向市场,但因棉花质量题目,估量基差相对更高,或将令谋利跨期反套难有大的操纵空间;现货商可以视自身资金本钱择机正套、锁定利润。

表里套——因为2021年海内入口需求预期增进,表里棉价差估量不低,大部门时刻也许能包围滑准税入口本钱,因此可以思量逢低机关表里正套。

★风险提醒

疫苗失效风险、中美商业相关恶化、中印财富政策超预期的风险、气候风险。

陈诉全文

1 2020年经验疫情攻击,表里棉价下探回升

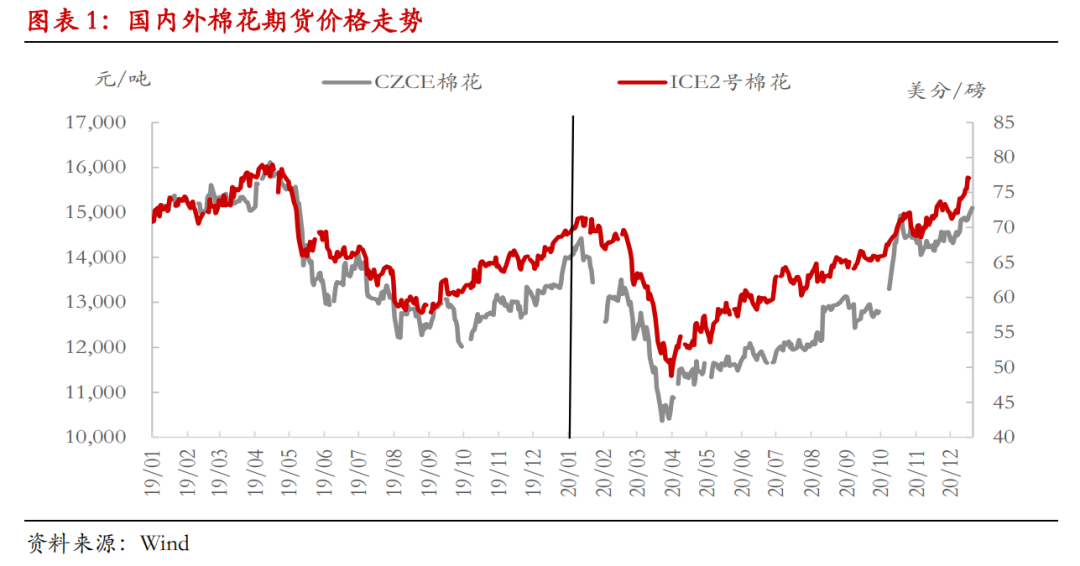

一季度,疫情环球伸张令表里棉价一连下滑。海内海外新冠疫情相继发作,多国被迫采纳了 “封城锁国”的限定法子,经济勾当停摆,内销、外贸市场均受到严峻攻击,纺服订单大量打消及耽误,金融市场也经验了强烈动荡,环球棉花斲丧断崖式下滑,导致纺织企业产制品库存累积,进而拖累质料价值和需求快速下挫。一季度ICE棉价从70美分四面跌至最低近48美分,跌幅31%,郑棉2005合约自13200跌到10000四面,跌幅也有24%。

4月后,表里棉一起上行,经验了“缓涨”→“脉冲式上涨”→“震荡”三个阶段:

4-9月的“缓涨”阶段:一季度的一连下跌令市场对新冠疫情的忧虑情感慢慢开释,再加上西欧多国开启了慢慢放松牵制、重启经济的法子,令需求预期边际向好,在必然水平上提振了市场信念和人气,表里棉市止跌回稳,但因为需求规复迟钝,下流订单虽有改进,但仍显不敷,尤其是外需,且疫情“震中”转向巴西印度等国,印度、巴基斯坦等东南亚纺织国的牵制办执法工场开工率大降,制约环球棉花需求,因此棉市虽企稳,但向上驱动力仍较弱,制止9月尾郑棉回升至13000四面受阻,ICE棉价回升至65美分阁下。

10月中旬的“脉冲式”上涨:一方面,颠末持续几个月的去库存,下流纺织企业花/纱库存双低,10月国庆时代下流订单齐集呈现,以内销订单为主,下流纱布价值大涨;而上游因为新疆轧花产能过剩严峻,籽棉收购期呈现抢收,财富上下流形成共振,再加上外部金融情形利多及资金面的配合浸染,郑棉价值呈现暴涨,最高到达15300元/吨,短短十来天上涨了2500点;外盘从65美分阁下上涨至70美分一线四面,表里价差拉大。

10月下旬-12月的“震荡”阶段:在经验暴涨后,后续新增订单显得乏力,再加上棉纱即期出产利润处于吃亏的状态,上游质料高价向下传导受到阻碍,棉价有所回落,但因中下流财富制品库存偏低,以及年前备货需求支撑下,价值跌至14000一线得到较强支撑后迟钝回升,总体走势震荡。该阶段外棉示意相对更强,USDA下调美国及环球棉花产量、上调需求,外盘升至77美分一线,表里价差缩小。

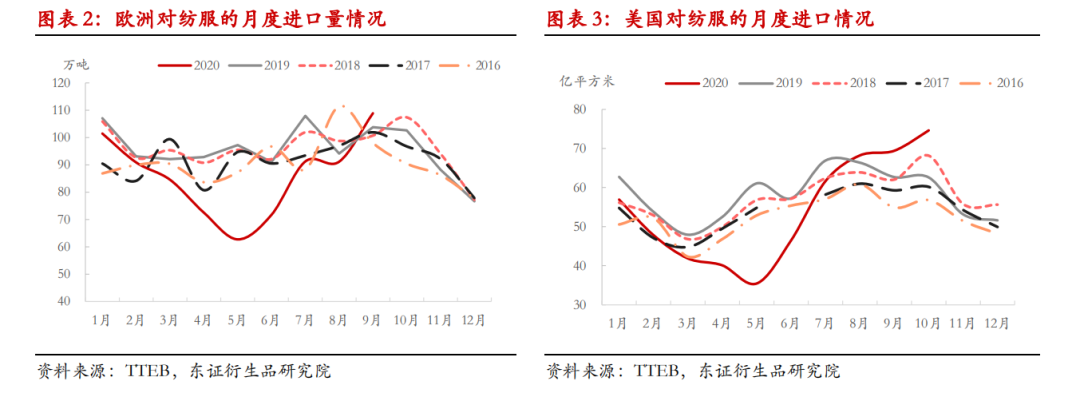

(1)西欧纺服入口需求在慢慢规复的进程中。

从欧盟27国对纺服入口数据来看,固然自5月触底后入口回升,到9月时纺服入口量同比增幅转正,9月单月同比增添4.9%,1-9月欧盟27国累计入口纺服量为775.3万吨,同比降落11.8%。美国纺服入口规复相对较快,自5月入口触底后一连回升,10月份美国入口纺服量同比增进19.2%,1-10月美国累计入口纺服同比仍下滑8.6%。

因为纺织品中有很大部门是抗疫物资,含棉少少,因此我们从西欧打扮的入口环境看:

自8月以来环球打扮入口市场开始规复正增添,9月和10月呈现个位数的增幅。个中9月德国打扮入口同比增添13.4%;法国打扮入口增添14.8%,10月份仅增添0.5%;英国打扮入口8月份已经反弹,同比增添12.3%,9月份增幅到达27.2%;西班牙入口直到9月份才规复正增添;美国9月和10月打扮入口量同比别离降落9.6%和3%,而10月则上升了7.9%。

(2)西欧纺服库存较低,存在库存重建的需求。

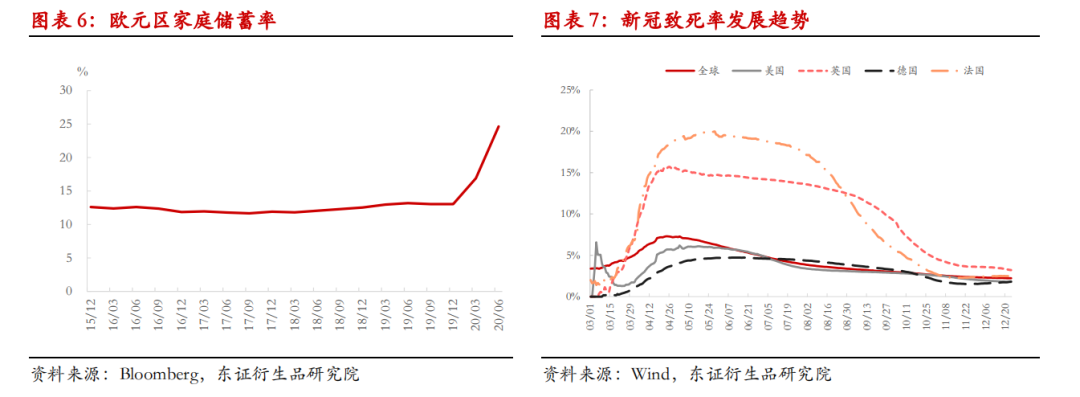

疫情攻击下,西欧打扮品牌的店肆封锁浩瀚,打扮入口大幅镌汰,库存获得很洪流平的消化,美国批发商库存中打扮及面料库存10月份降至247亿美元,为2014年以来同期最低程度。按照本年调研中与海内下流纺织企业雷同交换时获悉,本来西欧打扮财富一样平常是风俗性做必然的库存,但本年疫情严厉及政治大势不稳,他们策划模式有所改变,不再做库存,因此下半年他们的订单变得偏急、偏小,西欧斲丧端纺服低库存环境维持,若疫苗被验证有用、市场信念回升,将引发西欧重建库存的需求。

(3)西欧斲丧潜力犹存,疫情后的赔偿性斲丧可期。

按照西欧官方发布的经济数据表现,2020年美国人均可支配收入同比增添明明,增幅大于客岁同期增幅,尤其在2季度,跟着第一轮史上最大局限(涉及2.2万亿美元)财务刺激政策的出台,美国人均可支配收入激增。12月20日第二轮财务刺激协议正式告竣,涉及9000亿美元的局限仅次于3月份通过的第一轮;12月22日,拜登暗示,美国疫情“最暗中时候”还在前面,2021年必要对全美各州、处所当局提供更多经济刺激法子等支持。美国的财务刺激政策包罗针对中小企业的“薪资掩护打算”、对住民现金发放等直接导致了人均可支配收入的大幅增添。

对付欧洲,2020年欧元区家庭储备率飙升,2季度家庭储备率已升至24.63%的汗青高位。储备率的升高首要是由于新冠疫情伸张激发的多国限定办执法公众斲丧机遇镌汰,且疫情威胁令经济及家庭收入的不确定性风险增进也令公众主动进步提防性储备。

可见,欧佳丽均或家庭储备的增进表现出他们斲丧潜力正在快速积储中,储备向斲丧转化的触发依靠于公众对将来信念的晋升,而信念则首要来自于新冠疫情的节制。固然此刻西欧疫气象势仍严厉,但该病毒致死率已经大大降落,对公众信念的冲击已有所削弱,若疫苗被验证有用,则也许提振西欧斲丧加快规复,不解除呈现疫情后的赔偿性斲丧。

(4)纺服斲丧国或快于出产国规复,清醒节拍错配或令中国受益。

疫苗供需存在隐藏错配的题目,今朝大部门的新冠疫苗库存都已被发家国度预定和囤积,而欠发家国度和地域正深陷疫苗难求的困境,这将使得差异的经济体从疫情中规复的节拍存在较大差别。若疫苗被验证有用,作为环球纺服斲丧的主体—发家国度需求将快速规复,而除中国之外的纺服出产国印度、孟加拉等工场的出产仍将受到疫情的拖累,这将导致订单向中国转移增进,产物端价值上升将有利于上游高本钱向下传导。

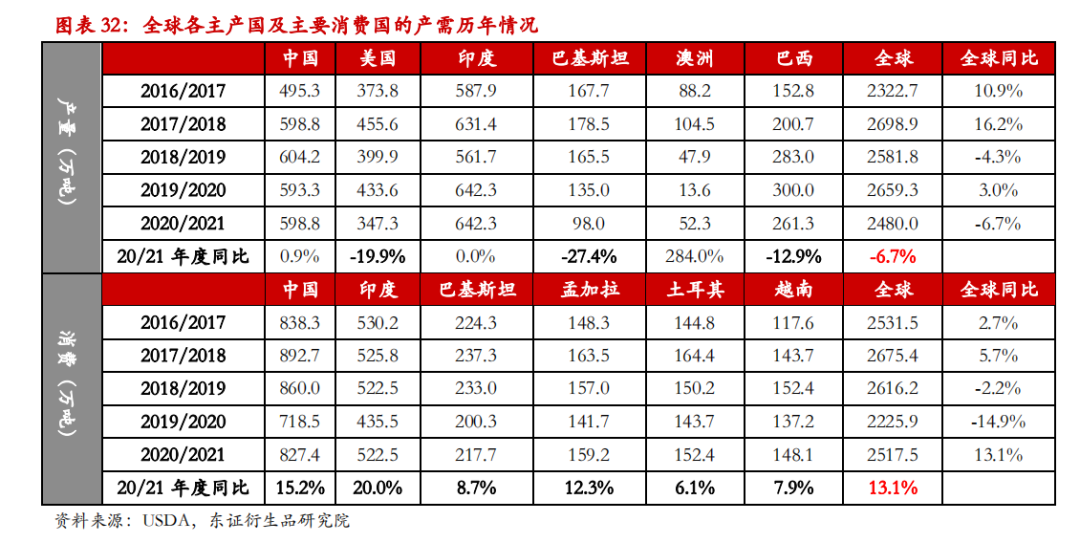

总的来看,将来疫情的成长环境是抉择斲丧清醒的要害,今朝新冠病毒致死率已经较之前有大幅降落,对信念的冲击已明明削弱,再加上西欧斲丧端纺服库存较低,即便疫情一连快速扩散,刚需支持下,外销料也难重现上半年断崖式下滑的气象。若疫苗验证有用,市场信念将快速规复,西欧发家经济体公众增进的储备将敏捷转化为消艰辛,终端及渠道重建库存的需求也将加强,环球纺服斲丧的晋升或将加快,不解除呈现赔偿性斲丧的也许。USDA12月陈诉上调20/21年度环球棉花的斲丧预估至2517.5万吨,同比增进13.1%,而疫情之前五年均值在2550万吨阁下,时代尚有特朗普提倡的商颐魅战对环球经济带来的倒霉影响,拜登上台或将令环球商业相关有所和缓,再思量到渠道重建库存的需求,后续USDA仍有继承上调斲丧预估的也许,风险在于病毒变异令疫苗失效。

另外,今朝疫苗在多国已经开始投入行使,若疫苗验证有用,则西欧二三季度斲丧预期将加快规复;因为疫苗供给错配的影响,欠发家国度出产规复相对滞后,这将使得环球斲丧对中国制造的依靠加强。

国际棉花市场根基面环境

3.1、美国

3.1.1、20/21年度美棉产量质量双降,争地效应或令21/22年度栽培面积下滑

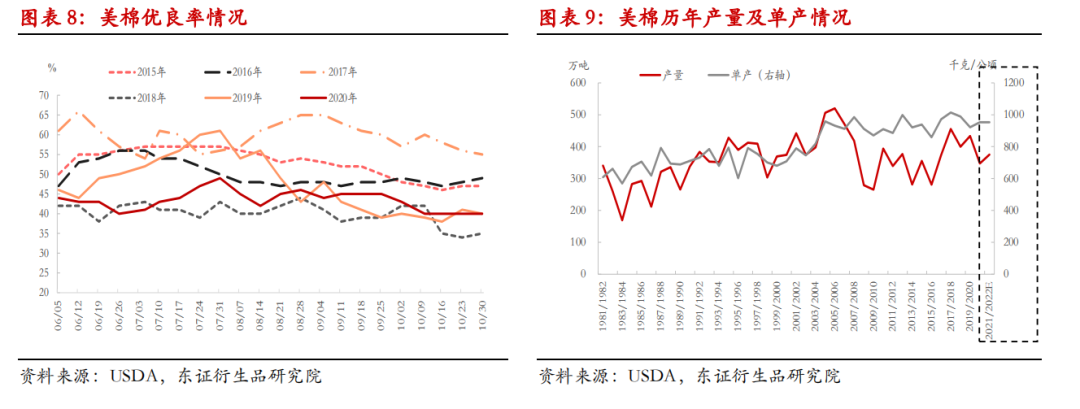

本年美国气候对美棉的栽培发展带来较大倒霉影响,在栽培期,主产区得州西部遭遇一连干热气候影响棉花的栽培和发展,紧接着因拉尼娜天气的慢慢形成,美国6-11月份的飓风活泼季飓风频发,美棉主产区不绝遭遇飓风、热带风暴的侵袭,麋集水平远高于往年正常程度,不只导致收成进度推迟,还令美棉精良率偏低,质量指标全面下滑,而且弃收率晋升、产量大幅降落。20/21年度栽培面积同比下滑11.8%至1212万英亩;弃收率升至26%的高位程度;USDA12月陈诉将20/21年度美棉产量预估下调了24.8万吨至347.3万吨,同比降落20%。

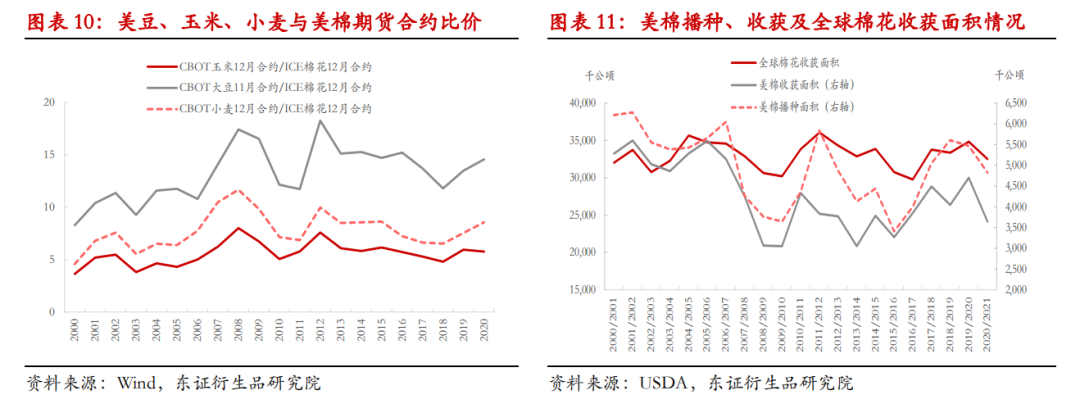

跟着美棉收成竣事,20/21年度美棉产量预估继承下修的空间不大,市场存眷核心将逐渐转向下年度的产需方面。2月份USDA农颐魅瞻望论坛将对下年度环球及美棉的产需名堂作出起源的瞻望,3月尾新棉的栽培意向陈诉出台,5月份USDA将正式开始宣布21/22年度棉花供需陈诉。因为国际大豆、玉米价值的大幅上涨,市场担忧争地效应下,下年度棉花的栽培面积将会被减少,从CBOT玉米12月合约、大豆11月合约和小麦12月合约别离与ICE棉花12月合约期价的比价相关看,大豆/棉花、小麦/棉花有进一步的上升,玉米/棉花持稳略降,但仍处于已往20年来的均值之上,表现出棉花的争地上风降落。

从积年比价与美棉以致环球棉花播种或收成面积的相干性说明来看,这些比价与面积负相干性明明,个中美小麦/棉花的比价与美棉播种面积相相关数在-0.85阁下,相对其他品种与棉花的比价要大,这与美国小麦、棉花栽培重叠地区相对其它两大品种要多的环境符合。按照2000年以来美小麦/棉花比价和美棉播种面积作出的线性回归方程,起源估算出,21/22年度美棉的播种面积估量同比降落5.5%至1145.6万英亩。近五年和近十年均匀单产在840-865磅/英亩,按近20年来均匀15%阁下的弃收率,估算出21/22年度美棉的产量在371-382万吨,同比有7%-10%的增幅。可见固然栽培面积也许会有所镌汰,但若气候正常令弃收率降落的话,产量仍也许会较20/21年度有所增进,不外即便云云,该产量程度仍为近五年来的低位程度。

我们估量拜登上台后,中美第一阶段协议估量仍将会继承执行,再加上中国国储库存程度偏低及质量布局必要改进,20/21年度中国对美棉的入口需求仍将较大。在出口需求兴隆、栽培面积面对作物间争地的挑衅环境下,市场对付倒霉气候将会有较高的敏感度。

今朝正处于拉尼娜天气中,多家情景机构猜测,拉尼娜征象将连续至2021年一季度,且强度将在一季度逐渐削弱。据NOAA在12月21日宣布的陈诉,猜测拉尼娜天气有95%的概率将在2021年1-3月一连,拉尼娜天气征象一连的概率大于95%,在4-6月份转为中性的概率为50%。若天气转为ENSO中性,2021年的气候状况对付作物的栽培发展也许比2020年要相对有利一些,后续需亲近存眷气候变革。

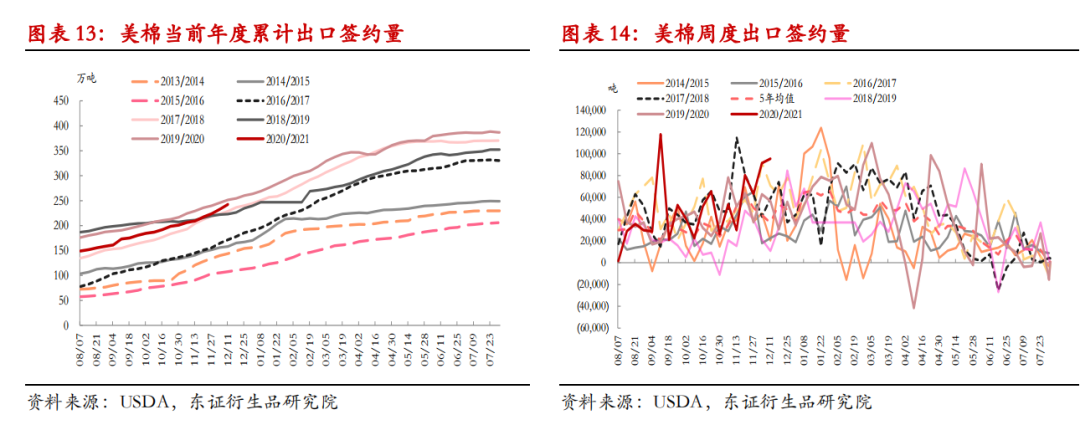

USDA12月供需陈诉上调20/21年度美棉出口预估计至326.6万吨,较上年度仅略降11.5万吨(降幅3.4%),对比之下,今年度美棉产量同比降落86.2万吨(降幅达20%),中国对第一阶段协议的执行以及环球需求自疫情中规复的预期是支持美棉兴隆的出口需求预估的首要身分。而从今年度美棉出口迄今的现实示意来看,制止2020年12月10日,20/21年度美陆地棉累计出口签约量242.4万吨,占到今年度预估出口量的73%,高于5年均值程度。个中出口签约至中国量到达89.3万吨,同比增进106%,占到美棉总出口签约量的37%。中国的大量采购令美棉升贴水报价较其他主产国棉花报价更为坚挺,再加上疫情的影响,其他首要纺织国大多对美棉的采购力度同比有差异水平的下滑,即中国以一己之力撑起了美棉出口需求。从装运进度来看,今年度美棉的出口装运进度也是远远高于往年同期程度的,因此对付后续USDA陈诉对20/21年度美棉出口预估的调解上是易增难降,若环球需求自疫情中规复快于预期,20/21年度美棉出口需求仍有上调的也许。

对付21/22年度,我们以为中国对下年度美棉的采购量将比20/21年度更大,除了中美第一阶段协议的执行必要对美农产物(000061,股吧)大量采购之外,美国对疆棉的限定将令中国以外产地的棉花需求大增,且下年度环球或已经从疫情中规复正常,终端现实的需求加上财富链各环节的从头建库,中国以致环球对21/22年度美棉的需求预期将增进,个中中国对下年度美棉的入口也许升至100万吨阁下。而按照往年美棉出口占总供给(产量+期初库存)的比重最大时辰在7成阁下,20/21年度在65%,我们按67.5%测算,则出口预估计在337万吨,同比增进10.4万吨(增幅3.2%)。

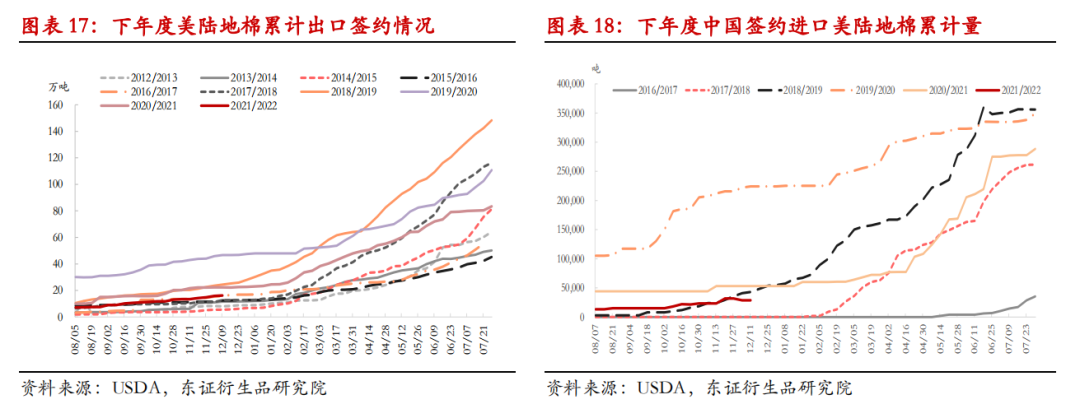

然而,从USDA周度出口数据看,下年度美棉累计出口签约量远远低于18/19、19/20、20/21年度同期,个中下年度美棉对中国的累计出口签约量在2.9万吨,也是已往三年同期对比最低的程度。跟着20/21年度的出口签约进入后期,2021年里对21/22年度美棉的采购将有较大的发力空间。基于当前的出口签约量,起源预计USDA对付21/22年度的供需陈诉中,初期的陈诉也许对下年度美棉出口预估会相对守旧,后续也许不绝上调。

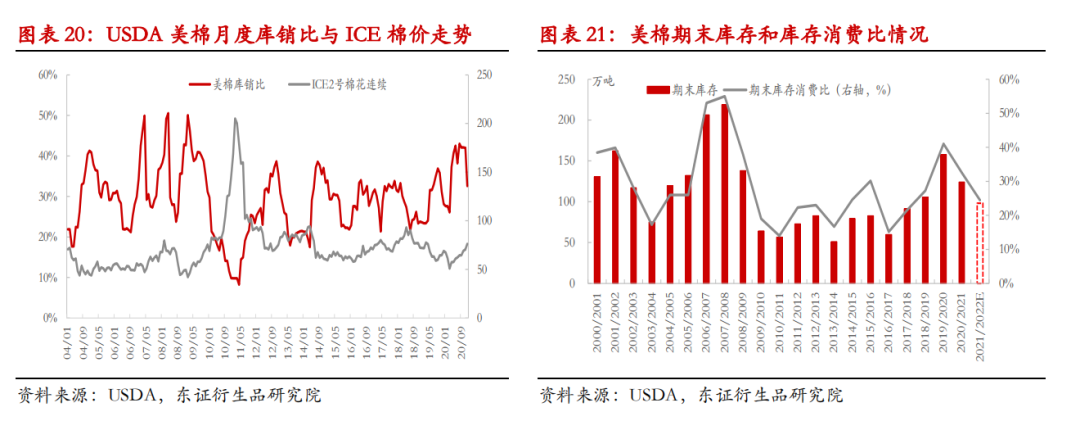

ICE棉花期货的交割标的为美棉,因此美国供需状况对ICE棉价形成直接的影响,环球供需通过影响美国而间接影响到ICE棉花期货。从USDA供需月报里美棉库销比预估与ICE棉价走势比拟来看,二者有较为明明的负相干性,从2004年迄今的数据测算,相相关数在-0.62。

据前文说明,20/21年度,固然后续USDA对美棉产量预估调解的空间也许不大,但行业内以为USDA12月陈诉中对得州的产量预估仍偏高,后期存在继承下调的也许;而对支付口需求预估的调解我们以为易增难降,因从此续USDA对20/21年度库销比预估维持或调减的也许性大。

对付21/22年度,基于前文说明,我们起源作出了21/22年度美棉的供需均衡表(表22),栽培面积的镌汰令下年度产量难有明明的回升、环球需求从疫情中进一步规复叠加中国的大量采购,21/22年度美棉库销比估量进一步降落至24.6%,这将支持2021年ICE棉花价值重心的上移(按库销比与ICE棉价起源回归测算出重心也许在81美分/磅阁下)。从下年度美棉出口签约环境看,早先USDA的预估也许会偏守旧,2021年疫苗有用性获得验证,环球需求也许加快规复,或将令USDA不绝上调美棉出口及斲丧预估,进而敦促ICE棉价的上行,而若栽培生恒久一旦呈现倒霉气候,这将增进价值的上动作力。

3.2.1、20/21年度印棉扩种却不增产,海内斲丧及出口预期兴隆

因为MSP价值进一步进步增进了农户栽培起劲性,20/21年度印度棉花栽培面积晋升1.8%,今朝印度新花正处于上市期,据印度棉协CAI的数据表现,制止11月30日,20/21年度印度棉花上市156万吨,上市进度26%,同比快10个百分点。但因为过量的降雨及病虫害的产生影响印度棉花产量和质量,CAI预期20/21年度印度棉花产量同比降落1.1%至605万吨,而该预估仍高于部门印度出口商预估的560-578万吨,USDA对印度新棉的预期也许仍偏高。

对付斲丧,除了环球需求自疫情中进一步回升的预期外,印度棉因CCI的低价抛售、卢比汇率尤其是兑人民币汇率的贬值、美国对疆棉的限定等竞争力大大晋升,20/21年度印度棉海内斲丧及出口预期都将同比有所增添。USDA预期印度海内斲丧同比增添20%至522.5万吨、出口同比增添56%至109万吨;而CAI估量海内斲丧同比增添32%至522.5万吨、出口同比增添8%至109万吨;行业预期印度棉花出口在20/21年度也许会跃升40%,到达700万包(119万吨)的七年来最高程度,后续印棉的斲丧、出口预估不解除有进一步上调的也许。

19/20年度CCI大量的收购令陈棉结转库存和库销较量高,20/21年度棉花产量预期下滑、内需及出口预期上升,或将令期末库存和库销比同比有所下滑,固然绝对值上照旧处于汗青高位,但与上年度一样,20/21年度CCI仍在以MSP高价收购籽棉,因此大量库存估量仍将在CCI手中,社会畅通规模压力并没有预期那么大,这将辅佐限定国际棉价下方空间。

今朝CAI、USDA别离对20/21年度印棉的期末库存预估一个是降库存一个是增库存,USDA也许存在高估产量、低估需求的环境,存眷后续USDA陈诉对印棉供需预估调解环境。

2019/20年度印度棉花公司(CCI)总计收购约1150万包棉花(170公斤/包,折195.5万吨),高出所有上市新棉的30%。2020年6月份为了促进贩卖,CCI鲜艳调低棉花贩卖基准价并加大折扣力度,致使CCI手中棉花价值上风展现。8月份起,跟着环球斲丧的慢慢规复,CCI开始不绝调高棉花贩卖基准价,10月新花开始齐集上市后,CCI日抛售量(逐日挂牌量)也不绝下调,同时也打消了部门折扣,因为印度棉基差还是国际棉花报价中最低的,近期总体成交环境今朝还不错。另外,孟加拉与印度CCI间的大型棉花出口订单150万包(折25.5万吨)也将于12月份完成。因此印度CCI今朝库存压力估量并不大。

其它,自2020年10月份进入新年度以来,CCI也开始了以MSP价值对20/21年度新花的收购。20/21年度印度MSP籽棉收购价继承上调5%,个中Long Staple级此外棉花籽棉上调275卢比,至5825卢比/公担;本年印度棉籽价值已升至27-28.25卢比/公斤,按27卢比/公斤、73.5的汇率,算上运费、质量升贴水等,起源估算,MSP籽棉价置魅折ICE价值在75美分/磅以上。截至到12月22日,CCI对2020/21年度的棉花收购量已到达107万吨,同比增进20%-30%,明明快于往年同期程度,因创新高的MSP价值提振农户收成及交储的起劲性。鉴于新年度预期减产及需求的晋升,20/21年度CCI的收购量料较上年度有所镌汰,估量在1000万包(170万吨)以下(起源估量800万包,即140万吨阁下)。

今朝CCI处于一边贩卖2019/20年度和2020/21年度棉花、同时一边收购20/21年度新棉的状态。CCI高价收、低价抛,以自身的吃亏促进了印度陈棉库存的耗损,办理了仓储库容题目以及收购新棉的资金压力,同时托底新棉来保障棉农的收益。据统计数据,制止12月18日,CCI的库存总量约为150万吨,个中55%是新棉,43%是上年度和更早前的陈棉。跟着CCI不绝上调贩卖基准价,新棉现货价值也一连上涨,今朝较新棉现货市场价值已不具上风。12月24日,CCI已将2019/20年度和2020/21年度棉花贩卖基准价别离上调至了42800卢比/坎地(74.2美分/磅)和44000卢比/坎地(76.26美分/磅);12月24日,印度S-6现货价值均匀在42200卢比/坎帝(73.14美分/磅),已涨至汗青同期高位。跟着印度棉进入季候性齐集上市期,供给压力下,印度棉价置魅涨势估量将放缓,这也将制约国际棉价继承上行的空间。

受拉尼娜天气带来的干旱气候影响,20/21年度巴西棉花栽培进度明明偏慢,据巴西马托格罗索州农业经济研究所(IMEA)称,截至12月18日,巴西20/21年度棉花栽培进度为0.95%,上一年度同期为2.68%,五年均值为1.92%。头号产区马托格罗索州棉花是大豆收成后栽培的二季作物,与玉米争地,棉花抱负的栽培时刻窗口将在1月尾封锁;而第二大产区巴伊亚州棉花与大豆、玉米争地,因为国际大豆、玉米强势示意,棉花栽培面积估量将受到挤占。巴西CONAB下调产量预估至267万吨,而ANEA预计在260万吨,ABRAPA估量产量略低于240万吨,USDA12月陈诉预期产量将同比下滑12.9%至261.3万吨。

巴基斯坦:按照巴基斯坦轧花厂协会(PCGA)的统计,制止12月15日巴基斯坦20/21年度新棉上市量累计到达78.4万吨,同比减35.7%。USDA12月估量巴基斯坦20/21年度产量将同比下滑27.4%至98万吨,进而将令入口预估到达创新高的102.3万吨程度,而鉴于印巴斗嘴,这些入口需求将首要从印度之外的处所采购。就今朝巴基斯坦纺织需求规复环境看,入口预估仍也许有进一步晋升的空间。

除此之外,因为气候、疫情等身分令西非棉栽培面积大幅下滑,西非棉20/21年度也预期大幅减产,可供出口量下滑。USDA12陈诉预期20/21年度西非马里、布基纳法索、塞内加尔三国产量同比下滑41%。

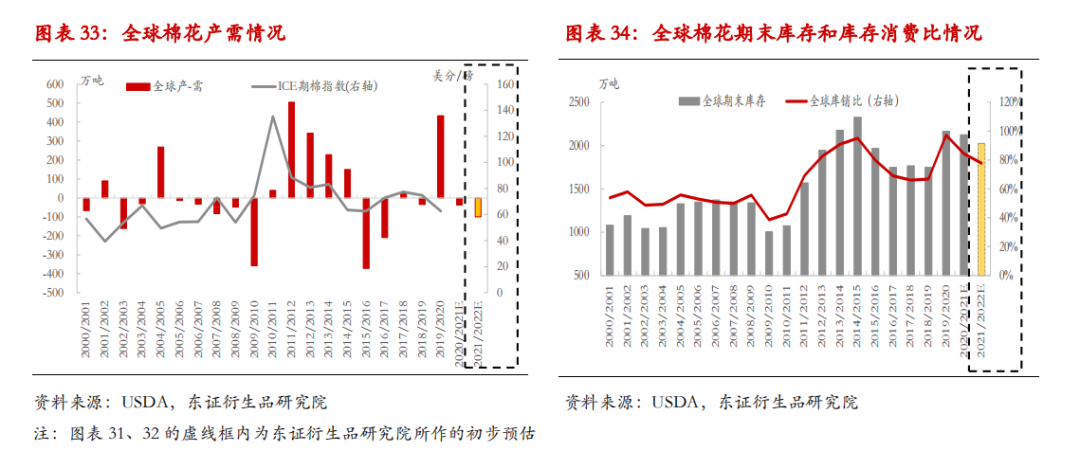

今朝20/21年度几大主产国中,中美棉花收成竣事、印棉正处于齐集收成上市期、巴西棉花正处于栽培前期,固然USDA12月陈诉将今年度印度、美国、巴基斯坦等国及环球产量预估有所下调,同时将环球斲丧预估上调,致使环球产需存在37.5万吨的预估缺口,期末库存和库销比预估较上年度均有所降落,但按照前文说明,一些主产国的产量和品格如故存在下调或炒作的空间,斲丧方面若疫苗结果一季度能获得有用验证,斲丧规复也许加快,则后续USDA陈诉也许继承调增20/21年度环球产需缺口预估,致使环球库存和库销比进一步下滑。

2021年5月份,USDA将初次发布21/22年度环球及美国供需均衡表,跟着2月份USDA农颐魅瞻望论坛的进行,市场存眷的核心将开始转向下年度。据我们起源说明,斲丧方面,跟着环球逐渐走出疫情的阴霾,21/22年度环球斲丧势必较20/21年度进一步晋升,当前USDA对20/21年度环球斲丧预估在2517.5万吨,而疫情产生前的18/19年度、17/18年度斲丧在2600万吨以上的程度,且其时尚有中美商颐魅战,而我们以为跟着拜登的上台,商业规模的中美反抗估量将会有所和缓,因此21/22年度环球斲丧估量会规复至2600万吨以上;产量方面,因为国际小麦、玉米、大豆的强势示意,棉花的栽培面积估量易缩难扩,则产量料难有明明的增添,我们起源预估21/22年度环球棉花产量2500万吨,同比根基持稳,据此推算,21/22年度环球产需缺口预估较当前年度料进一步扩大至100万吨阁下,期末库存和库销比估量较今年度会有进一步的下滑,环球已进入去库存的名堂。起源测算,21/22年度环球库销比也许较今年度的84.3%下滑至77.8%,若思量到中国国储轮入部门外棉、印度CCI继承高价收购或导致大量印棉库存仍在CCI手中,环球畅通规模期末库销比或降至65%以下。这将敦促国际棉价买卖营业重心进一步上移。

(1)斲丧方面,若1季度疫苗验证有用,环球斲丧2-3季度将加快规复,乃至有呈现赔偿性斲丧的也许。即便疫苗有用性不佳,斲丧规复慢于市场预期,但在西欧斲丧端库存较低、刚需支持下,斲丧料也难重现断崖式下滑。再思量到拜登上台也许令中美商业相关和缓以及财富渠道库存重建的需求,若疫情逐渐获得节制,USDA后续仍有上调斲丧预估的也许。

(2)美国方面,20/21年度美棉出口需求预估的调解易增难降,则后续USDA对付20/21年度美棉库销比预估或维持或调减;市场存眷点2月后将逐渐转向21/22年度,我们估量争地效应下美新棉播种面积将镌汰,且第一阶段协议下中国的大量采购及环球需求自疫情中进一步规复,美棉需求同比将继承晋升,21/22年度库销比估量同比进一步降落,将直接敦促ICE棉价的上行,而若呈现倒霉气候,则将令价值上动作力增进。

(3)印度CCI一边抛售一边高价收购,跟着环球需求的改进,抛售基准价也不绝晋升,同时对新棉较高的MSP收购价托底浸染下,国度棉价下方空间受限。

(4)环球20/21年度和21/22年度估量均处于去库存名堂中,再加上宽松的钱币政策下市场对将来通胀预期较强,国际棉价买卖营业重心估量将进一步上移。

若疫苗在一季度获得有用验证,市场信念及斲丧估量将大幅晋升,团结二三季度处于栽培生恒久即季候性气候炒作期,估量2021年高点或在2-3季度,估量2021年国际棉花价值重心在75-80美分/磅,预估颠簸区间70-90美分/磅。

4

中国棉花根基面环境

4.1、20/21年度疆棉稳产降质,本钱晋升

(1)20/21年度疆棉产量持稳略增

据国度统计局数据,2020年新疆棉花产量达516.1万吨,较客岁增添3%,占世界棉花总产量87.3%。而据国度棉花监测体系11月的栽培意向观测表现,2021年中国棉花意向栽培面积4539.4万亩,同比减幅0.6%。个中新疆意向植棉面积为 3611.8 万亩,同比增进 2.2%。因为籽棉收购价的晋升及国度直补政策扶持,新疆棉农栽培的起劲性稳中有升,但鉴于土地资源及环保政策的限定,棉花可扩种的空间很小,下年度疆棉产量变革估量仍不大,这将奠基海内稳产的基本。

(2)20/21年度疆棉加工本钱大幅晋升

海内新疆籽棉的收购根基竣事,今年度累计加工量和公检量均高于客岁同期。制止12月27日24时,新疆累计加工480.01万吨,同比增进4.28%;累计检讨量447.9万吨,同比增进1.7%。据国度棉花监测体系对海内60家大中型棉花加工企业观测表现,制止12月25日,新疆加工率89.8%,贩卖率36.2%。因为本年新疆轧花厂产能过剩严峻,籽棉收购期抢收剧烈,整体收购价高于客岁程度,个中机采棉在5.5元/公斤阁下开秤,最高升至6.85元/公斤;手摘棉6.2元/公斤阁下开秤,最高升至8.05元/公斤,10月中旬后有所回落。整体来看,北疆机采棉皮棉均匀出产本钱在14500元/吨阁下程度,手摘棉均匀出产本钱在15500-16000元/吨阁下程度,较上年度12500-13300元/吨的南北疆本钱有了大幅晋升,14500-15000以上面对的套保压力慢慢加强。

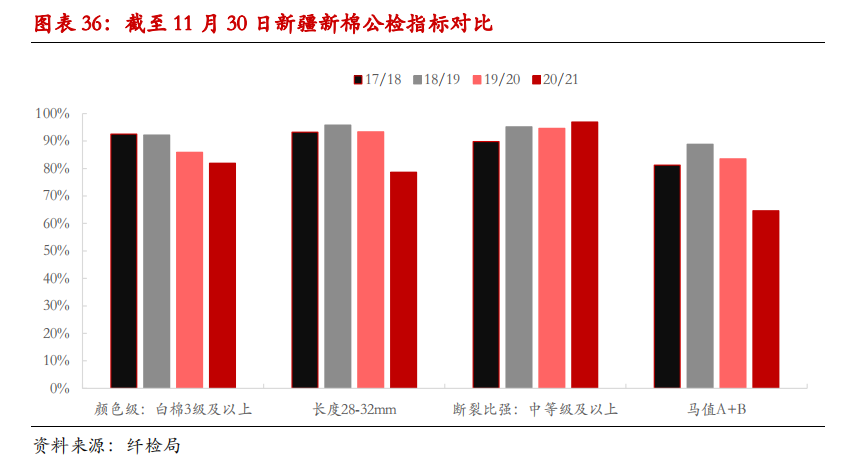

(3)20/21年度新疆新棉品格降落幅度较大

从今年度疆棉的各项质量指标资源占比环境来看,均有较大幅度的降落。颜色级方面,白棉3级及以上所占的比率从19/20年度的85.9%降落至20/21年度的81.9%,个中“21”级仅11%;长度指标降落较大,30mm以上的占比仅2%,29mm的占比仅为上年度的一半,27mm的棉花占比增进到了20%;马值方面降幅也较大,A马置魅占比仅3%,远低于前几年程度,而C2马值增进到了35%以上,这是很难做纺棉行使的;断裂比强高品级以上(S1+S2)占比20.5%,也较前几年有大幅下滑。往年“双29及以上”的好货在本年百里挑一,升水500以上的资源占少少,绝大大都在升水300内乃至贴水。这将导致:1、轧花厂套保占不到质量指标升水的自制了,只能靠基差,因此20/21年度整体基差估量将相对前几年更高一些;2、仓单性价与现货更靠近,对付接仓单方而言,对接到高升水的、性价较量低的仓单的忧虑将削弱;3、疆棉质量的整体下滑将令海内对高质量外棉的需求进一步增进。

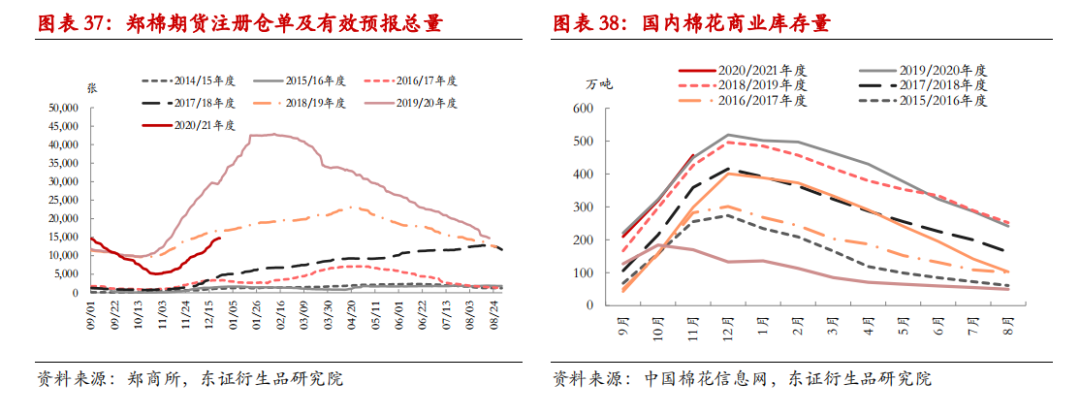

因为新棉本钱高企,且质量下滑,新棉收成上市期基差偏高令盘面套保难度加大,期现商业商举办棉花基差采购局限放缓,期货注册仓单量也较前两年同期有了较大幅度的下滑,轧花厂持有大量待套保现货头寸。凭证往年的环境,新疆轧花厂棉花的贩卖进度在3月份时过半,从此盘面面对的套保压力将减小,而在这之前,鉴于疫气象势的不确定性,当盘面价值吻合,加工企业是会套保锁定利润的起劲性的,因此1月份至春节前后,盘面在15000阁下面对套保压力将较大。不外,此时代高本钱对盘面的支撑估量也较强,上游企业资金广泛丰裕,差遣企业在年度初期就大幅低于本钱抛售的身分今朝尚未看到。在企业套保之后可能货权转移至商业商、下流企业之后,价值颠簸性也许会增进。

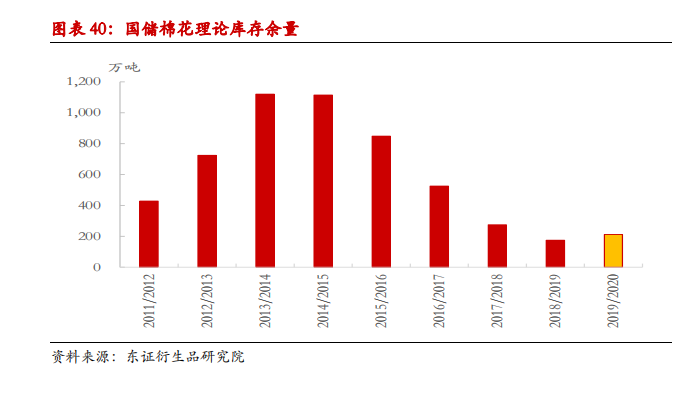

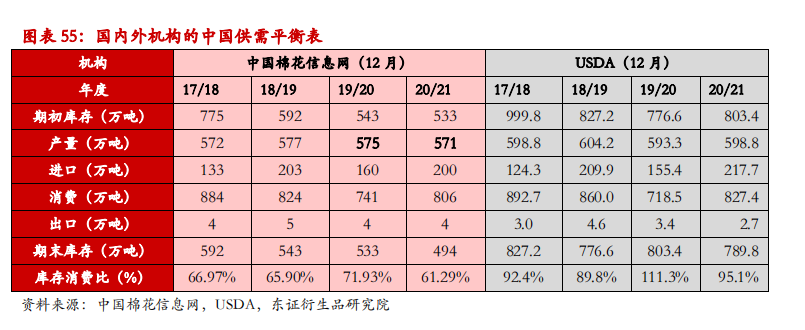

今朝海内棉花库存总体照旧丰裕的,贸易库存与客岁同期靠近,仍处于汗青高位程度。据信息网发布的数据,2020年11月尾世界棉花贸易库存总量约457.07万吨,同比增进7.4万吨,增幅1.6%。个中新疆贸易库存359.66万吨,同比降落7.08万吨,降幅2%。固然社会库存处于同比高位,首要是由于前几年的市场化抛储令社会库存升至高程度,而2019、2020年相继经验的中美商颐魅战及疫情攻击令社会库存没有获得很好的消化。但我们以为,从年度纵历来看,2019、2020这两年的社会库存程度也许是岑岭,将来几年海内社会库存估量慢慢降落,因国储库存降至低位,无法提供大量的净投放,而跟着拜登上台也许令中美相关和缓,再加上疫情阴霾的散去,斲丧的回升将令海内整体社会库存程度逐年获得差异水平的去化。

轮入:颠末持续几年的市场化抛储去库存,2019年底国储陈棉库存已降至170万吨阁下的公道程度之下,且库存棉可纺性较差。为了改进国储库存布局,当局开始对库存举办常态化的轮换。2019年12月-3月发布轮入50万吨19/20年度疆棉,最终竞买成交37万吨;2020年11月份发布了轮入50万吨20/21年度疆棉的政策,因为今年度疆棉质量下滑幅度较大,国储轮入政策中将疆棉质量要求略有所放松,但因表里棉价差高出800元/吨,致使轮入到今朝仍未能启动。若后续表里价差回落至800元/吨以内,轮入疆棉政策启动,思量到疆棉质量题目,预计本次轮入的量也会较量有限。

轮出:2020年6月30日发布了7-9月储蓄棉轮出50万吨的政策,资源为2011- 2013年度储蓄棉,此次抛储细则和之前最大的差异在于配置了“熔断机制”:当海内市场棉花现货价值指数低于11500元/吨时,下个事变日起停息买卖营业;当海内市场棉花现货价值指数持续三个事变日高出11500元/吨时,下个事变日从头启动买卖营业。因为“熔断机制”的配置,抛储对市场利空影响很有限,同时也表现出11500元/吨是财富各方承认的相对低价,其时给了市场对该位置较强的生理支撑浸染。因为储蓄棉绝对价值较低,50万吨的竞拍量所有成交。

今朝来看,国储对内的轮入、轮出政策已经成为常态化的储蓄轮换政策,同时也配置许多限定前提,政策对市场的现实影响较为有限。市场更必要存眷的是国储棉对付美棉的轮入环境,因为中美第一阶段协议的执行,中国采购了大量的美棉,除了市场化按1%关税贸易入口外,预计有部门是通过“非凡入口配额”入口流入国储,数目不确定,大致估算国储量今朝也许在200万吨出面,仍处于低位程度。

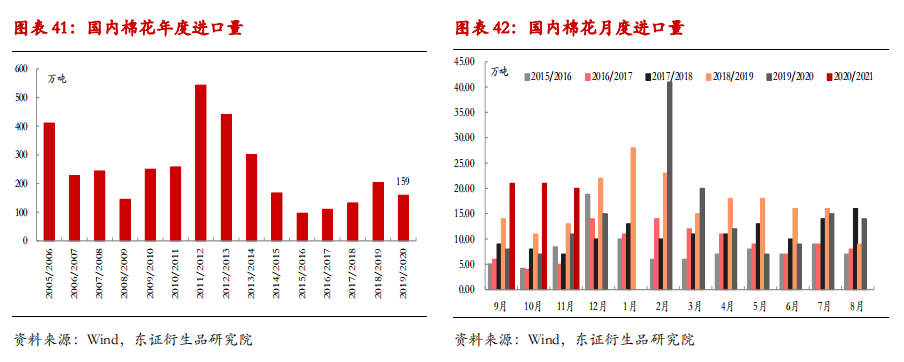

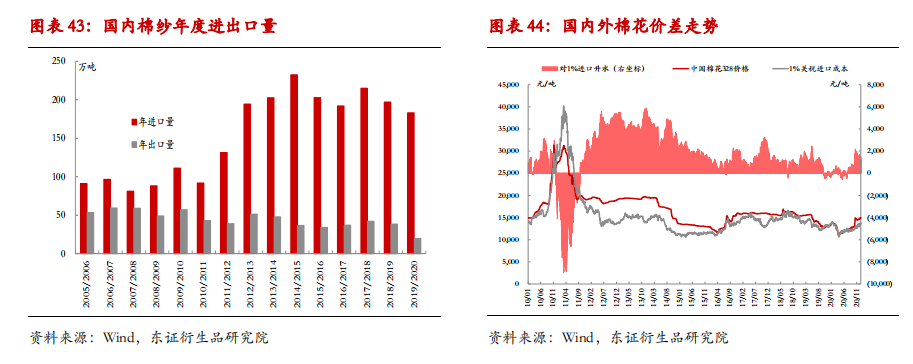

19/20年度,因为表里价差走低,外棉折1%关税入口本钱与海内棉花现货价值在平水四面颠簸,与往年对比入口棉、纱的上风明明减弱,导致棉花、棉纱入口量下滑。

19/20年度(9月至次年8月)海内累计入口棉花同比镌汰21.7%至159万吨;跟着斲丧的慢慢改进,8月后表里价差开始扩大,10月份时滑准税入口利润也开始呈现,9月1日国度增发了40万吨滑准税加贸入口配额,致使入口量晋升,9-11月入口量同比大幅增进,2020/21年度制止11月累计入口61.5万吨,同比增135%。2020年1-11月累计入口180.4万吨,同比增6.4%。

19/20年度海内累计入口棉纱183万吨,同比降落7.1%;2020年1-10月,我国累计入口棉纱154万吨,同比降落5.6%。

2021年的棉花入口滑准税税率计较有所调解,和2020年对比,税率有所下调。2021年跟着环球斲丧自疫情中进一步规复,海内对棉花及棉纱入口需求量将增进,滑准税入口配额增发量预计比2020年增多,2019、2018年滑准税入口配额都是80万吨,预计2021年将回到80万吨的程度,乃至以上。并且中美第一阶段商业协议下,2021年或仍有部门入口美棉流入国储,因此2021年海内入口量估量将到达200万吨以上。除入国储那部门外,贸易入口有需求就必需通过利润去驱动,因此表里价差估量不会很低,大部门时刻应该会包围滑准税入口本钱,思量到海内社会库存富裕以及海内纺织品在国际市场的竞争力,表里价差估量也不会过大,海内棉花现货价值与1%关税下的入口本钱价差估量大部门时刻在2000以下。

据前文说明估量外盘运行区间在70-90美分/磅,按均匀10美分的升水、6.5的汇率测算,对应滑准税入口本钱在13800-16200元/吨,对应1%关税入口本钱在12800-16000元/吨,因此起源估算海内棉花价值在13500-17000元/吨区间内运行,区间上沿16000-17000元/吨。

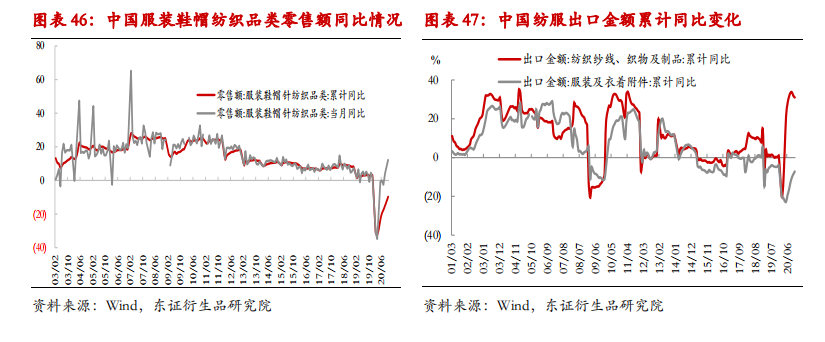

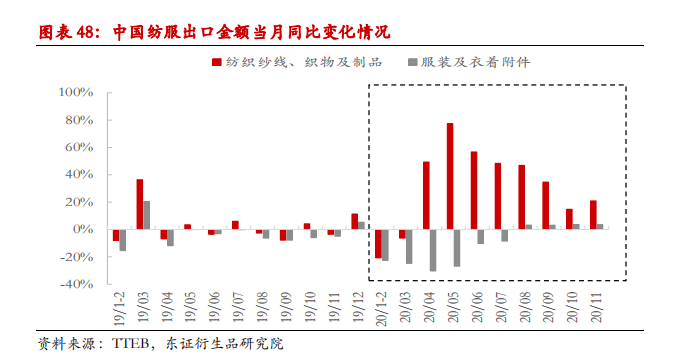

4.5.1、下流纺服市场内销规复快于出口

按照国度统计局数据,2020年1-11月,海内打扮鞋帽针纺织品类零售额累计同比降落7.9%,在年头创下30%的降幅后逐渐收窄。分月看1-2月和3月零售额同比降幅别离在30.9%和34.8%,4月份收窄至18.5%,而到5月份同比降幅已经缩至0.6%,8月后持续四个月是同比正增添,表现出内销市场5-6月份就已规复至靠近正常程度了,下半年内销正常化,内需整体示意精采。

外销方面,据海关统计数据表现,2020年1-11月,海内纺织品打扮累计出口额同比增添9.91%,个中纺织品累计出口额同比增添31.01%;打扮累计出口额同比降落7.23%。纺织品累计出口大增,首要是受防疫物资(如医用口罩、医用防护服等)出口需求暴增拉动,而这些医用产物根基不含棉,因此看打扮的出口更反应出外洋需求状况。打扮累计出口同比增速远远不及纺织品,制止11月份的累计出口仍同比下滑,但降幅已由上半年的20%缩小到10%以内;从单月同比来看,已经是同比持续四个月小幅增添了,表现出外需形势固然严厉,但正处于逐渐规复的进程中。

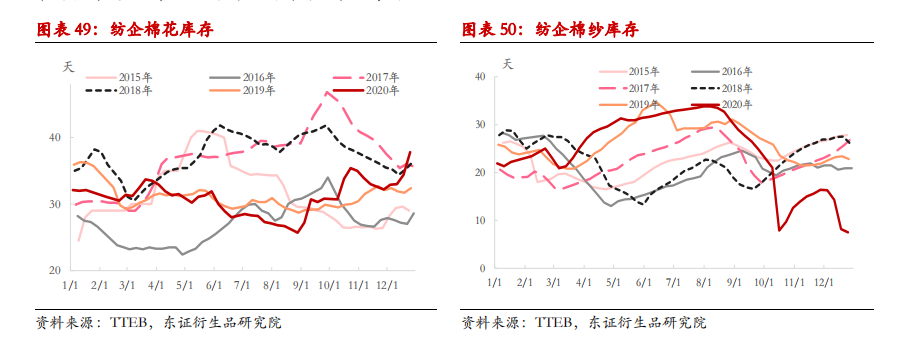

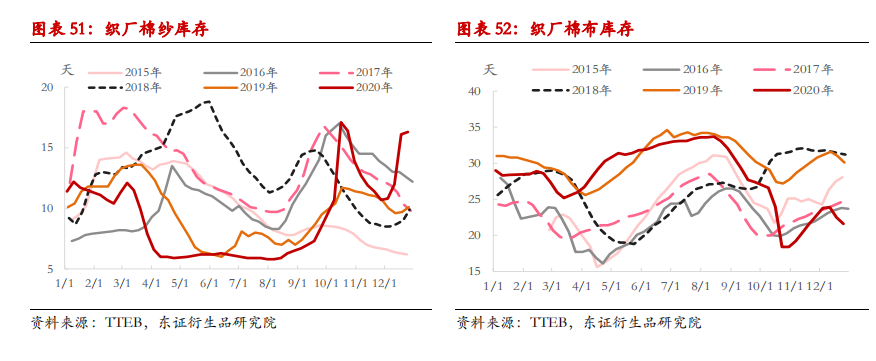

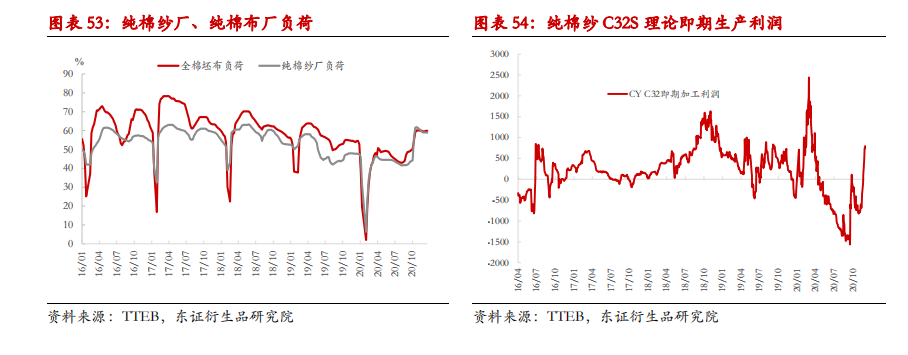

因为海表里疫情的相继攻击,海内下流纺织业库存经验了从被动累库到主动去库的阶段,1-3季度海内纯棉纱厂、布厂的开机率均维持在往年同期低位程度,三季度虽订单环境有转机,但企业心态审慎,企业质料及制品库存双低。9月尾-10月中旬,订单超预期增进,供需错配令纺织市场迎来一波火爆行情,导致制品端库存低位进一步下滑,但因为质料价置魅涨幅更快,企业即期出产利润是吃亏的状况,除非是之前有库存囤积的大企业,大多纺织企业在这波行情里受益并不多,不外也促使企业对质料举办了补库,质料库存回升,同时企业开工率也大幅晋升。10月下旬后市场稍有转淡,企业产物端库存有所累积,但幅度不大,整体产销根基均衡,进入12月后因为财富链各环节产物库存偏低叠加春节前备货需求启动,产物端库存再度被快速消化,部门纱线品种价值创年内新高,企业开工率维持在高位程度。今朝纺企棉纱的库存、织厂坯布的库存均处于极低程度,并且纺企棉纱的即期出产利润已经扭亏为盈,整体财富链环境泛起出较为康健的状态。不外今朝织厂方面反应布的提价难度相对较大,纱价的上涨在必然水平压缩了其利润空间,今朝织厂订单量尚可,多能维持出产至年前,后续新增订单环境仍必要亲近存眷。若一季度疫苗证实有用,外洋订单的快速规复或能发动坯布端价值的上涨、需求的晋升,进而将令整个财富链进一步顺畅,斲丧端的主动补货也许敦促海内财富链各环节价值再度上涨,存眷下流后续新增订单的一连性。

对新年度海内的供需,综合USDA、中国棉花信息网的最新猜测环境,海内棉花产量根基不变在550-600万吨阁下程度,各机构预期斲丧量回升至800万吨以上,团结前文说明,新年度的入口估量回升至200万吨以上,整个社会库存将获得必然水平的消化,海内期末库存及库销比预估将同比有所下滑,总的来看,新年度里海内也是处于去库存的名堂,将来仍必要重点存眷需求端规复的状况,今朝财富链各环节中间商及下流企业库存都不多,若疫情能获得实时节制,不解除需求呈现超预期增进的也许,进而也许令期末库存和库销比进一步下调。

总结瞻望

海内市场上:

(1)20/21年度海内疆棉产量持稳略增,质量同比有较大幅度的下滑,而新疆轧花产能严峻过剩带来的抢收令皮棉本钱大幅晋升,因为基差较高令轧花厂套保或基差贩卖的比例同比降落,一季度套保的压力估量仍将制约盘面上涨节拍,但高本钱也将限定价值下方空间。3月轧花厂贩卖过半,套保压力或将逐渐减轻。

(2)今朝海内下流纺织企业及中间商产物库存均处于偏低程度,且纺企棉纱的即期出产利润已经扭亏为盈,整体财富链环境泛起出较为康健的状态。固然今朝织厂方面反应布的提价难度相对较大,但若一季度疫苗证实有用,外洋订单的快速规复或能发动坯布端价值的上涨、需求的晋升,进而将令整个财富链传导进一步顺畅,斲丧端的主动补货也许敦促海内财富链各环节价值再度上涨,存眷下流后续新增订单的一连性。

(3)海内棉花社会库存虽处于高位,但跟着拜登上台也许令中美相关和缓,再加上疫情阴霾的逐渐散去,内需外销的回升将令海内整体社会库存程度将来将获得去化,20/21年度海内棉花市场也将是处于去库存的名堂,将来仍必要重点存眷需求端规复的状况,若疫情能获得实时节制,不解除需求呈现超预期增进的也许。

(4)中美第一阶段商业协议的执行、疆棉质量的大幅下滑、美对疆棉的限定以及环球需求自疫情中规复的预期等身分影响下,中国入口量2021年估量将增进至200万吨以上,滑准税入口配额估量同比增进。除国储或仍继承逢低轮入美棉外,贸易入口需求增进是通过入口利润来驱动的,因此表里价差估量不会很低,大部门时刻应该会包围滑准税入口本钱,团结我们对外盘的说明瞻望,起源预期2021年海内棉花价值运行区间在13500-17000元/吨,区间上沿16000-17000元/吨。

综合海表里根基面来看,斲丧的规复环境还是海表里棉价重要的驱动身分,今朝西欧斲丧国终端库存偏低,出产国下流纺织产物端库存也不高,跟着疫苗的呈现,环球斲丧有望逐渐从疫情中规复,若一季度疫苗有用性获得验证,财富信念晋升,下流库存重建、终端乃至也许呈现赔偿性斲丧,环球需求在二三季度或规复加快。而上游供给方面,20/21年度因为气候影响令部门主产国超预期减产,21/22年粮油价值的强势令棉花争地上风削弱,美国及环球棉花栽培面积估量镌汰,在环球需求预期慢慢规复的配景下,美棉及环球棉花估量进入去库存的名堂中。中国海内皮棉本钱高企、财富下流产物端库存偏低、纺企出产扭亏为盈,财富整体环境变得康健,固然棉花社会库存较高,但将来有望在环球需求规复的发动下获得消化,再加上环球十分宽松的钱币政策下将来通胀预期较强,对2021年度棉花行情维持偏乐观的概念,价值买卖营业重心估量上移。

6

计策提议

1)单边操纵上:提议以回调买入的偏多思绪为主,或当令买入看涨期权。

2)套利方面:

跨期——估量20/21年度郑棉期货还是远期升水的正向市场,因为本年棉花质量题目,估量基差高于前几年,将令谋利跨期反套难有大的操纵空间。现货商可以视自身资金本钱择机举办正套、锁定利润。

表里套——因为2021年海内入口需求预期增进,表里棉价差估量不低,大部门时刻也许能包围掉滑准税入口本钱,因此可以思量逢低机关表里正套。

7

风险提醒

(1)疫苗失效的风险。

(2)政策面的风险:中美商业相关再度恶化的风险;中印收抛储政策超预期的风险。?

(3)气候风险。

中金在线期货声明:中金在线期货转载上述内容,不表白证实其描写,仅供投资者参考,并不组成投资提议。投资者据此操纵,风险自担。

锛

- 收购库存品牌鞋子–相关鞋产品及服务

- 收购库存品牌鞋子 - 福建测试库存回收……

- 收购库存雪地靴|采取库存雪地靴_那里收购库存

- 新品快播网,这是义乌市侣婧电子商务……

- 收购库存劳保鞋事变鞋军靴溜冰鞋库存采取,义

- 收购库存劳保鞋事变鞋军靴溜冰鞋库存……

- 环球去库存名堂或将敦促棉价重心上移

- 陈诉择要走势评级 棉花 看涨陈诉日期 ……

- 《波茨坦通告》

- 1945年7月17日,苏、美、英三国领袖在……

- 平静鸟:果真刊行可转换公司债券申请文件反馈

- 宁波平静鸟时尚衣饰股份有限公司果真……